Mengoptimumkan Strategi Persilangan Emas EMA

Gambaran Keseluruhan

Strategi Persilangan Emas EMA yang Dioptimumkan adalah strategi dagangan kuantitatif yang ringkas dan berkesan berdasarkan penunjuk EMA. Ia menggunakan persilangan antara garis purata bergerak EMA dengan tempoh yang berbeza sebagai isyarat beli dan jual, dan menggabungkan prinsip pengurusan risiko untuk pengurusan kedudukan.

Nama Strategi dan Prinsip

Nama strategi ini ialah Strategi Persilangan Emas EMA yang Dioptimumkan. Perkataan "dioptimumkan" mencerminkan pengoptimuman parameter dan mekanisme yang dibuat pada strategi asas EMA; "EMA" mewakili penunjuk terasnya iaitu Purata Bergerak Eksponen; "Persilangan Emas" merujuk kepada penjanaan isyarat dagangan yang berasal daripada persilangan emas EMA yang berbeza.

Prinsip asas strategi ini adalah: mengira dua set EMA dengan parameter yang berbeza, apabila EMA tempoh lebih pendek menembusi ke atas EMA tempoh lebih panjang, isyarat beli dihasilkan; dan apabila EMA tempoh lebih pendek menembusi ke bawah EMA tempoh lebih panjang, isyarat jual dihasilkan. Di sini, kombinasi EMA 7 tempoh dan 20 tempoh dipilih untuk membentuk garis pantas dan garis perlahan.

Dalam kod, fastEMA = ema(close, fastLength) dan slowEMA = ema(close, slowLength) digunakan untuk mengira dan memplot EMA 7 hari dan EMA 20 hari. Apabila garis pantas menembusi ke atas garis perlahan, iaitu apabila syarat crossover(fastEMA, slowEMA) dipenuhi, isyarat beli dihasilkan; apabila garis pantas menembusi ke bawah garis perlahan, iaitu apabila syarat crossunder(fastEMA, slowEMA) dipenuhi, isyarat jual dihasilkan.

Analisis Kelebihan Strategi

Strategi Persilangan Emas EMA yang Dioptimumkan mempunyai kelebihan berikut:

-

Operasi ringkas. Hanya berdasarkan persilangan emas garis purata EMA untuk membentuk isyarat dagangan, mudah difahami dan dilaksanakan, sesuai untuk automasi dagangan kuantitatif.

-

Keupayaan menangkap pembalikan yang kuat. EMA sebagai penunjuk pengesanan trend, apabila persilangan antara EMA jangka pendek dan jangka panjang berlaku, ia sering menandakan pembalikan trend jangka pendek dan jangka panjang, memberikan peluang untuk menangkap pembalikan.

-

Kesan penyaringan hingar yang baik. EMA sendiri mempunyai ciri penyaringan hingar, membantu menapis hingar pasaran jangka pendek dan menghasilkan isyarat dagangan berkualiti tinggi.

-

Reka bentuk pengoptimuman parameter. Kitaran FAST EMA dan SLOW EMA telah dipilih secara optimum, mencapai keseimbangan antara menangkap pembalikan dan menapis hingar, menghasilkan isyarat yang stabil.

-

Pengurusan kedudukan saintifik. Mengoptimumkan pengurusan kedudukan berdasarkan ATR dan nisbah ganjaran risiko, mengawal risiko setiap dagangan dengan berkesan, memastikan pengurusan modal yang kukuh.

Analisis Risiko Strategi

Strategi Persilangan Emas EMA yang Dioptimumkan juga mempunyai beberapa risiko, terutamanya:

-

Tidak sesuai untuk pasaran berarah. Persilangan EMA kurang sesuai untuk pasaran yang kuat berarah, boleh menghasilkan terlalu banyak isyarat tidak sah.

-

Kepekaan parameter yang tinggi. Pemilihan FAST EMA dan SLOW EMA memberi kesan ketara terhadap keberkesanan strategi, memerlukan ujian dan pengoptimuman yang teliti.

-

Masalah kelewatan isyarat. Isyarat persilangan EMA sendiri mempunyai sedikit kelewatan, mungkin terlepas titik masuk terbaik.

-

Risiko henti rugi. Dalam kod semasa, mekanisme henti rugi belum diperkenalkan, terdapat risiko pengeluaran yang besar.

Penyelesaian yang sepadan adalah:

-

Menggunakan model pelbagai faktor, memperkenalkan penunjuk lain untuk menilai trend;

-

Ujian balik yang mencukupi untuk mencari kombinasi parameter optimum;

-

Menggabungkan dengan penunjuk utama lain, seperti persilangan garis sifar MACD penunjuk tambahan;

-

Merangka strategi henti rugi yang munasabah, seperti henti rugi gandaan ATR atau henti rugi penutupan.

Arah Pengoptimuman Strategi

Strategi Persilangan Emas EMA yang Dioptimumkan boleh dioptimumkan dalam beberapa aspek:

-

Pengoptimuman kebolehsuaian pelbagai pasaran. Memperkenalkan penilaian keadaan pasaran, menutup strategi dalam pasaran berarah untuk mengurangkan isyarat tidak sah.

-

Pencarian parameter optimum. Menggunakan algoritma genetik dan lain-lain untuk mencari kombinasi parameter optimum, meningkatkan kestabilan strategi.

-

Pengenalan mekanisme henti rugi. Menetapkan peraturan henti rugi yang munasabah, seperti henti rugi dinamik ATR, henti rugi bergerak atau henti rugi penutupan.

-

Pengoptimuman kitaran ujian balik. Menganalisis data pada jangka masa yang berbeza untuk menentukan kitaran pelaksanaan strategi yang optimum.

-

Pengoptimuman pengurusan kedudukan. Mengoptimumkan algoritma kedudukan untuk mencari keseimbangan terbaik antara risiko dan pulangan.

Langkah-langkah pengoptimuman ini akan membantu mengurangkan isyarat yang tidak perlu, mengawal risiko pengeluaran, dan meningkatkan kestabilan dan kadar pulangan strategi.

Kesimpulan

Strategi Persilangan Emas EMA yang Dioptimumkan adalah strategi kuantitatif yang ringkas dan cekap. Ia menggunakan ciri-ciri baik EMA untuk membentuk isyarat dagangan dan direka bentuk secara optimum berdasarkannya. Strategi ini mempunyai kelebihan seperti operasi ringkas, keupayaan menangkap pembalikan yang kuat, parameter dioptimumkan, pengurusan kedudukan saintifik; dan juga mempunyai risiko kebolehsuaian pasaran dan risiko kualiti isyarat yang tertentu. Ruang pengoptimuman masa depan adalah untuk meningkatkan kestabilan strategi dan kebolehsuaian pelbagai pasaran. Melalui amalan pengoptimuman yang berterusan, strategi ini berpotensi menjadi penyelesaian kuantitatif yang boleh dipercayai.

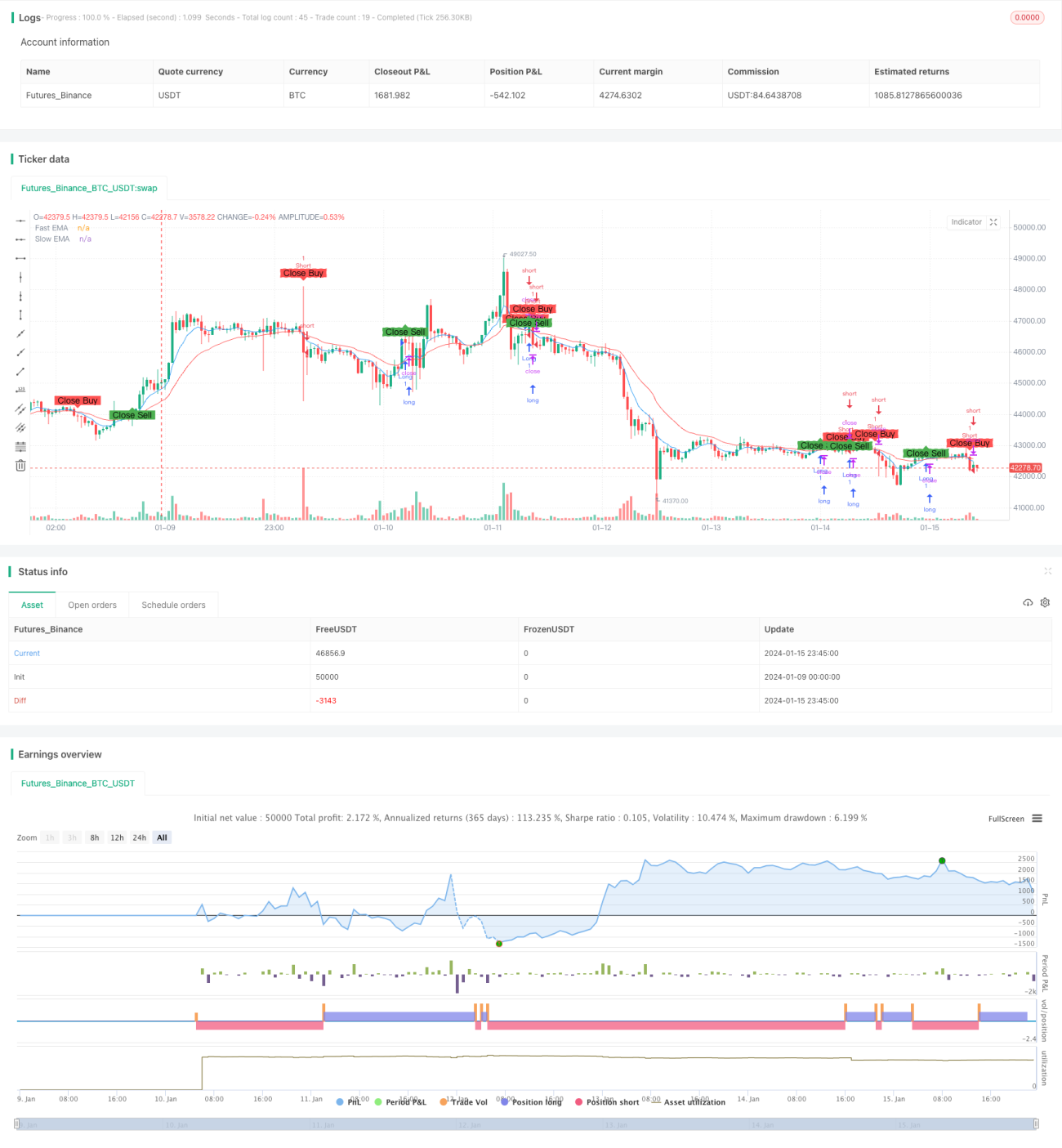

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1