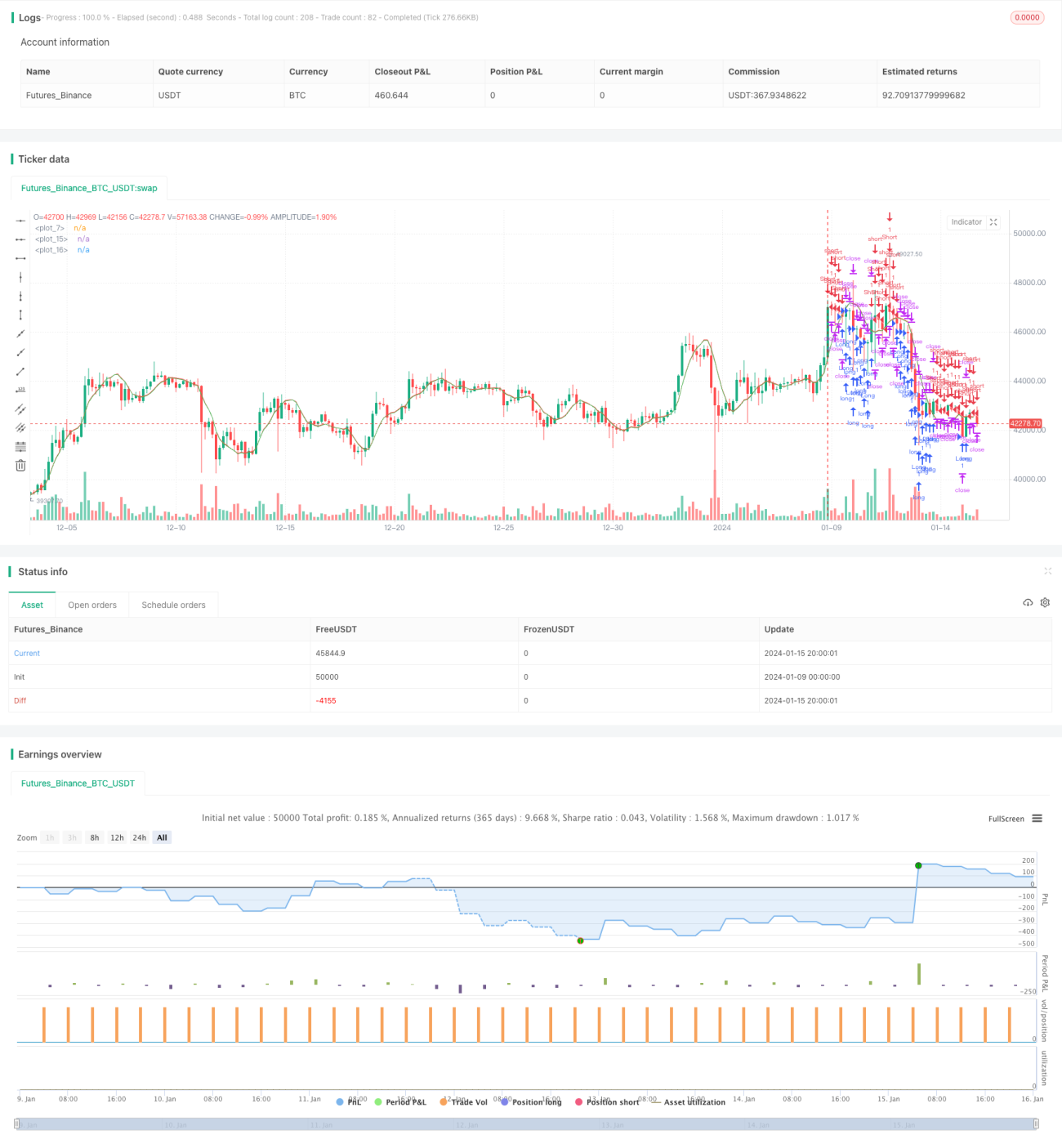

Strategi Jual Pendek Ekstrem Jangka Pendek

Gambaran Keseluruhan

Strategi jual pendek had pendek ialah strategi dagangan frekuensi tinggi yang cuba membuka kedudukan jual apabila harga hampir atau menembusi garis sokongan, dengan menetapkan tahap henti rugi dan ambil untung yang sangat kecil. Strategi ini menggunakan penembusan jangka pendek harga untuk menangkap turun naik pasaran dan menjana keuntungan.

Prinsip Strategi

Strategi ini terlebih dahulu mengira garis regresi linear harga. Jika harga tutup sebenar lebih rendah daripada harga tutup ramalan, kedudukan beli dibuka; jika harga tutup sebenar lebih tinggi daripada harga tutup ramalan, kedudukan jual dibuka. Henti rugi dan ambil untung ditetapkan pada titik yang sangat kecil. Strategi ini membolehkan pemilihan untuk hanya membuat beli, hanya jual, atau kedua-dua arah.

Parameter utama termasuk:

- Sumber harga: Harga tutup

- Panjang garis regresi linear: 14

- Offset: 1

- Arah dagangan: Semua / Hanya beli / Hanya jual

- Titik henti rugi dan ambil untung: Titik tetap yang sangat kecil atau titik unit dagangan minimum

Idea utama strategi ini adalah untuk menangkap penembusan jangka pendek harga terhadap garis purata. Apabila harga menghampiri atau menembusi garis sokongan atau rintangan, kedudukan dibuka tepat pada masanya; dengan menetapkan henti rugi dan ambil untung yang sangat kecil, kedudukan ditutup sebaik sahaja keuntungan diperoleh, dan proses ini diulang semula.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Kekerapan dagangan yang tinggi, sesuai untuk dagangan frekuensi tinggi, dapat menangkap lebih banyak peluang pergerakan harga jangka pendek.

- Henti rugi dan ambil untung ditetapkan sangat kecil, membantu mengawal kerugian setiap transaksi.

- Boleh memilih arah dagangan secara fleksibel, menyesuaikan dengan pelbagai keadaan pasaran.

- Pengiraan dan pelaksanaan mudah, mudah untuk dikendalikan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Sesi malam dan lompatan harga boleh menyebabkan kerugian yang lebih besar.

- Kos dagangan yang agak tinggi.

- Isyarat mungkin salah, perlu dipantau dan dioptimumkan tepat pada masanya.

- Memerlukan pemantauan pasaran secara berterusan, tidak boleh ditinggalkan.

Langkah pengurusan risiko yang sepadan termasuk:

- Melarang dagangan sesi malam.

- Mengoptimumkan tahap henti rugi dan ambil untung untuk mengurangkan kesan kos dagangan.

- Menguji dan mengoptimumkan parameter untuk mengurangkan isyarat palsu.

- Memantau pasaran dengan teliti, tidak boleh meninggalkan operasi.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam aspek berikut:

- Menggabungkan penunjuk lain untuk menapis isyarat, mengurangkan dagangan yang salah.

- Melaraskan tahap henti rugi dan ambil untung secara dinamik.

- Mengoptimumkan parameter untuk mengurangkan risiko overfitting.

- Mempertimbangkan kesan kos dagangan, menetapkan henti rugi dan ambil untung yang munasabah.

- Menguji kestabilan parameter pada pelbagai instrumen dan jangka masa.

Kesimpulan

Strategi jual pendek had pendek ialah strategi dagangan frekuensi tinggi yang tipikal. Ia membuka kedudukan tepat pada masanya berhampiran titik harga penting dan menetapkan henti rugi serta ambil untung yang sangat kecil untuk menangkap turun naik harga jangka pendek. Walaupun ia boleh memberikan pulangan yang tinggi, ia juga menghadapi risiko tertentu. Melalui ujian dan pengoptimuman yang berterusan, strategi ini dapat meningkatkan kestabilan dan keuntungan.

- 1