Strategi Perdagangan Bollinger Bands Pelbagai Penapis

Gambaran Keseluruhan

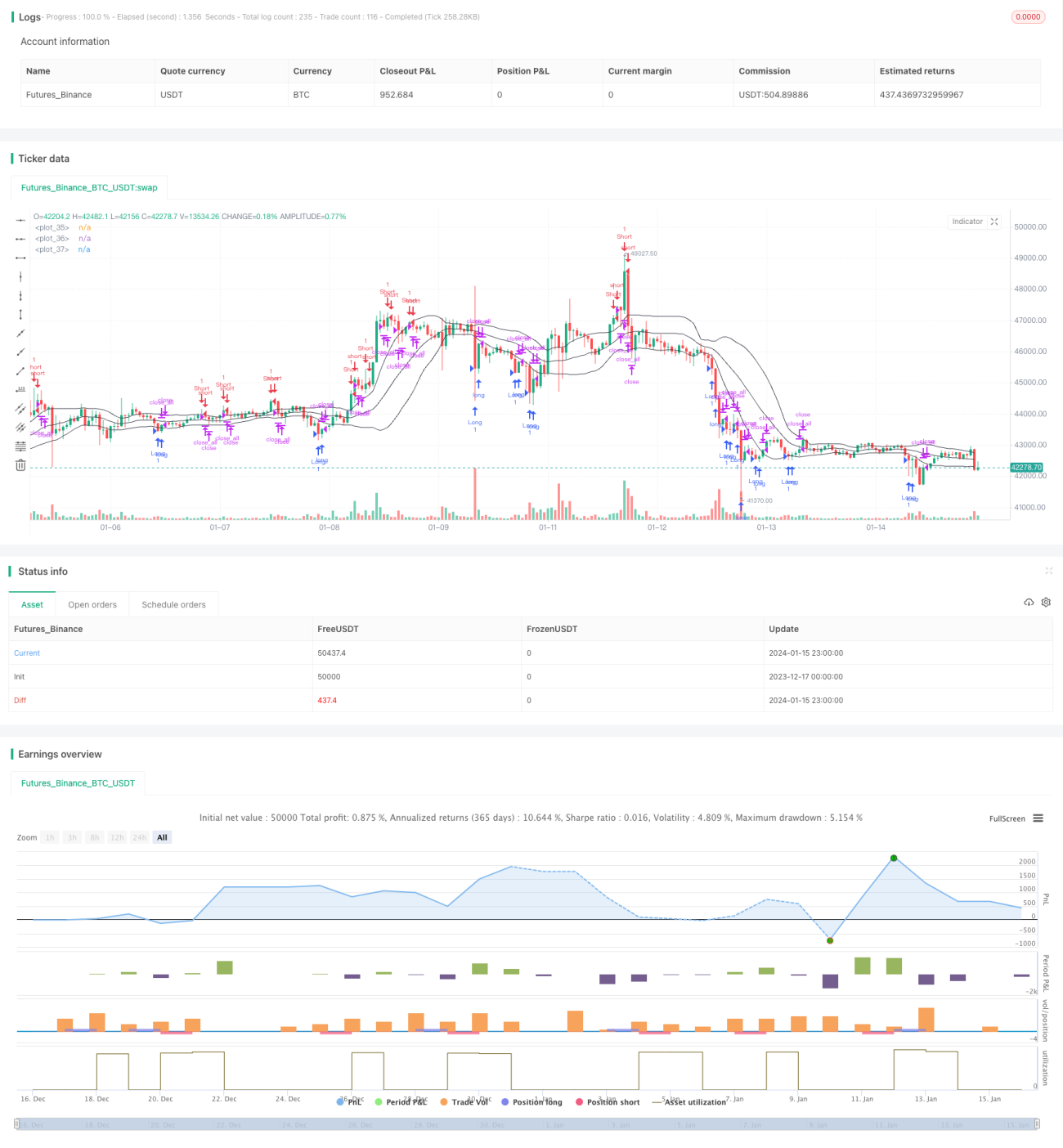

Strategi dagangan Bollinger Bands dengan Pelbagai Penapis ialah strategi dagangan kuantitatif yang menggabungkan indikator Bollinger Bands, indikator purata bergerak, indikator RSI, serta ciri-ciri bentuk lilin K-line untuk melakukan saringan pelbagai syarat, dan mengeluarkan isyarat dagangan apabila syarat dipenuhi. Ini adalah strategi pengikut arah aliran yang tipikal, yang meraih keuntungan dengan menangkap turun naik harga dalam jangka sederhana dan panjang.

Prinsip Strategi

Pengiraan Indikator

Strategi ini terutamanya menggunakan tiga indikator: Bollinger Bands, purata bergerak, dan RSI. Untuk Bollinger Bands, garis tengah adalah purata bergerak mudah n-hari harga, garis atas dan garis bawah masing-masing adalah garis tengah + 2 kali sisihan piawai dan garis tengah - 2 kali sisihan piawai. Indikator RSI pula adalah nilai antara 0 hingga 100 yang dikira berdasarkan kenaikan dan penurunan harga dalam tempoh tertentu.

Isyarat Dagangan

Strategi ini menjana isyarat dagangan berdasarkan tiga syarat utama berikut:

(1) Penembusan garis bawah Bollinger Bands & badan lilin K-line bercanggah. Apabila harga tutup menembusi ke atas garis bawah, dan warna badan lilin K-line tersebut bertentangan dengan arah aliran semasa, lakukan beli (long).

(2) Penembusan garis atas Bollinger Bands & badan lilin K-line bercanggah. Apabila harga tutup menembusi ke bawah garis atas, dan warna badan lilin K-line tersebut bertentangan dengan arah aliran semasa, lakukan jual (short).

(3) Pusingan badan lilin K-line. Jika arah pegangan kedudukan sejajar dengan pusingan warna badan lilin K-line, maka tutup kedudukan.

Selain itu, strategi ini juga menetapkan penapis purata bergerak, penapis badan lilin K-line, penapis RSI dan syarat tambahan lain untuk mengawal kemasukan secara ketat.

Analisis Kelebihan

- Syarat pelbagai yang ketat dapat mengurangkan risiko penembusan palsu

- Menggunakan kaedah pengikut arah aliran, mengurangkan kekerapan dagangan

- Bantuan indikator RSI dapat mengelakkan perangkap pembalikan

Analisis Risiko

- Penetapan parameter Bollinger Bands yang tidak sesuai boleh menyebabkan isyarat yang sedikit

- Kegagalan penembusan boleh mengakibatkan kerugian yang besar

- Kekerapan dagangan yang rendah mungkin menyebabkan kehilangan sebahagian peluang dagangan

Risiko boleh dikurangkan dengan melaraskan parameter Bollinger Bands dan mengawal henti rugi dengan ketat.

Arah Pengoptimuman

- Boleh menguji prestasi strategi di bawah parameter yang berbeza untuk mencari parameter optimum

- Boleh menambah algoritma pembelajaran mesin untuk membolehkan strategi mengoptimumkan parameter secara automatik

- Boleh menambah lebih banyak faktor dan penapis untuk meningkatkan kestabilan strategi

Ringkasan

Secara keseluruhannya, strategi ini adalah strategi pengikut arah aliran jangka sederhana dan panjang yang tipikal. Melalui saringan pelbagai syarat, mengawal masa masuk dan keluar secara ketat, serta menggunakan kaedah dagangan arah aliran, ia dapat mengurangkan dagangan yang tidak perlu dan menangkap arah aliran jangka sederhana dan panjang dalam pasaran. Ruang pengoptimuman strategi ini masih besar. Melalui pelarasan parameter, penambahan alat bantu dan cara lain, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

- 1