Strategi Perdagangan Kuantitatif Pembalikan Pivot Ringkas

Gambaran Keseluruhan

Strategi ini berdasarkan penembusan titik pivot untuk melakukan dagangan pembalikan. Ia akan mengira harga tertinggi dan terendah dalam tempoh yang ditentukan untuk menentukan titik pivot tinggi dan titik pivot rendah. Apabila harga melebihi titik pivot tinggi, posisi jual (short) dibuka; apabila harga jatuh di bawah titik pivot rendah, posisi beli (long) dibuka. Ini adalah strategi pembalikan jangka pendek yang tipikal.

Prinsip Strategi

Logik teras strategi ini adalah mengira titik pivot tinggi dan titik pivot rendah. Formula pengiraan titik pivot tinggi dan rendah adalah seperti berikut:

Titik Pivot Tinggi = Jumlah harga tertinggi bagi N1 batang lilin terbaharu / N1

Titik Pivot Rendah = Jumlah harga terendah bagi N2 batang lilin terbaharu / N2

Di mana N1 dan N2 adalah dua parameter yang boleh ditetapkan, mewakili bilangan lilin yang diperlukan untuk mengira titik pivot.

Setelah titik pivot tinggi dan rendah dikira, strategi boleh mula berdagang. Peraturan dagangan khusus adalah:

- Apabila harga menembusi ke atas titik pivot tinggi, buka posisi jual (short)

- Apabila harga menembusi ke bawah titik pivot rendah, buka posisi beli (long)

- Tetapkan tahap henti rugi (stop loss) selepas memegang posisi

Dengan cara ini, ia melaksanakan strategi pembalikan jangka pendek berdasarkan penembusan titik pivot.

Analisis Kelebihan

Ini adalah strategi pembalikan yang sangat mudah, dengan kelebihan berikut:

- Prinsip mudah, senang difahami dan dilaksanakan

- Sesuai untuk dagangan frekuensi tinggi jangka pendek

- Dapat menangkap pergerakan pembalikan selepas penembusan pivot

- Boleh dioptimumkan dengan melaraskan parameter

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Risiko kegagalan pembalikan. Pembalikan selepas penembusan titik pivot mungkin tidak berjaya, dan terdapat kemungkinan trend asal berterusan.

- Risiko henti rugi ditembusi. Harga henti rugi yang ditetapkan mungkin ditembusi, menyebabkan kerugian besar.

- Risiko akibat parameter yang tidak sesuai. Jika parameter ditetapkan secara tidak wajar, ia akan menjejaskan prestasi strategi secara serius.

Risiko-risiko ini boleh dikawal dengan melaraskan parameter, menetapkan strategi keluar, dan lain-lain.

Hala Tuju Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar:

- Menggabungkan dengan penunjuk teknikal lain untuk menentukan masa masuk yang lebih tepat

- Menambah syarat keluar, seperti henti rugi bergerak (trailing stop), henti rugi selepas untung, dsb.

- Melaraskan parameter secara dinamik untuk menjadikan strategi lebih adaptif

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik

Kesimpulan

Strategi ini adalah strategi pembalikan pivot jangka pendek yang sangat mudah. Kelebihannya adalah mudah dan senang difahami, sesuai untuk dagangan frekuensi tinggi, dan dapat menangkap pergerakan pembalikan. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan memerlukan pengoptimuman lanjut untuk mengurangkan risiko. Secara keseluruhan, ini adalah strategi yang sangat sesuai untuk pemula berlatih, dan juga meletakkan asas untuk strategi yang lebih maju.

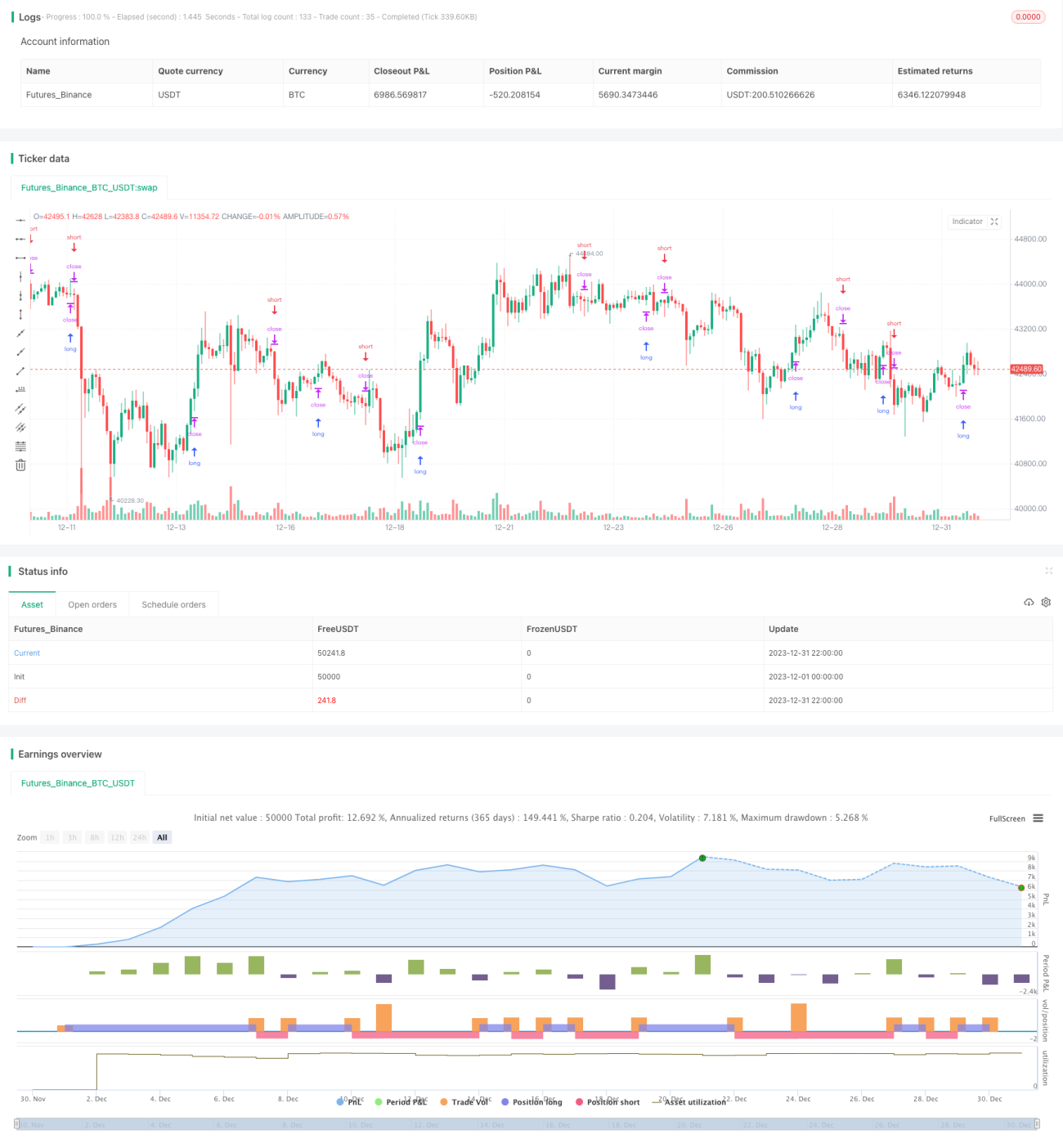

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1