Strategi Penunjuk PB dengan Bollinger Bands Melintasi Purata

Gambaran Keseluruhan

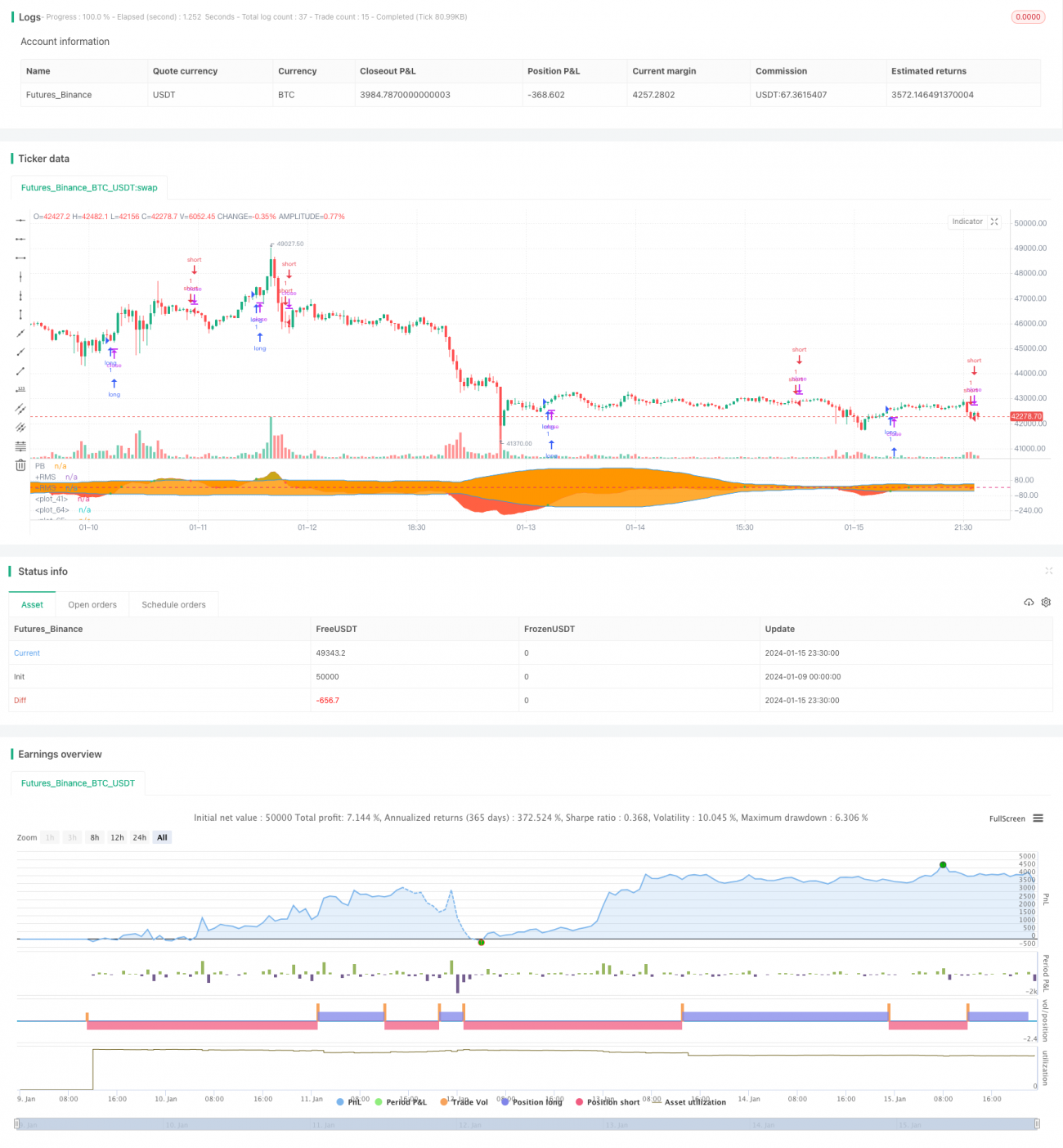

Strategi ini mengira penunjuk PB purata dan jalur atas bawah Bollinger, dan menentukan hubungan persilangan emas dan persilangan mati antara penunjuk PB dengan jalur atas bawah Bollinger untuk menjana isyarat beli dan jual. Apabila penunjuk PB menembusi ke atas jalur tengah atau jalur bawah Bollinger, isyarat beli dijana; apabila penunjuk PB menurun menembusi jalur tengah atau jalur atas Bollinger, isyarat jual dijana.

Prinsip Strategi

Penunjuk teras strategi ialah penunjuk PB purata. Penunjuk PB purata menggabungkan kestabilan sistem purata bergerak dengan kepekaan penunjuk PB. Ia menggunakan perbezaan antara dua purata bergerak dengan tempoh yang berbeza (pantas dan perlahan) untuk menyatakan arah aliran perubahan harga, dengan itu menilai keadaan pasaran menaik atau menurun.

Strategi ini juga menggunakan penunjuk Bollinger Bands untuk menilai keadaan terlebih beli dan terlebih jual harga saham. Bollinger Bands terdiri daripada tiga lengkung: jalur tengah, jalur atas dan jalur bawah. Jalur tengah ialah purata bergerak n hari; jalur atas dan bawah dikira berdasarkan jalur tengah dan turun naik sejarah. Apabila harga saham menghampiri jalur atas, ia adalah zon terlebih beli; apabila menghampiri jalur bawah, ia adalah zon terlebih jual; dan kawasan berhampiran jalur tengah adalah julat harga saham yang munasabah.

Kesimpulannya, strategi ini dengan bijak menggunakan penunjuk PB purata untuk menentukan arah aliran kenaikan atau penurunan harga saham, dan dibantu oleh Bollinger Bands untuk menilai keadaan terlebih beli dan terlebih jual. Dalam hubungan antara kedua-dua penunjuk ini, ia mencari titik beli dan jual. Ini adalah strategi dagangan berasaskan penunjuk berangka yang tipikal.

Analisis Kelebihan

Kelebihan utama strategi ini termasuk:

- Menggunakan penunjuk PB purata untuk menilai perubahan arah aliran harga saham, dengan kepekaan yang tinggi.

- Dibantu oleh Bollinger Bands untuk mengenal pasti zon terlebih beli dan terlebih jual, meningkatkan ketepatan dalam menentukan titik beli dan jual.

- Operasi strategi mudah dan mudah dilaksanakan.

- Data ujian semula menunjukkan pulangan strategi agak memberangsangkan.

Analisis Risiko

Risiko utama strategi ini termasuk:

- Kedua-dua penunjuk PB purata dan Bollinger Bands bergantung pada data sejarah untuk pengiraan. Apabila harga saham mengalami turun naik yang besar, isyarat palsu mudah berlaku.

- Penunjuk PB dan Bollinger Bands agak sensitif terhadap tetapan parameter. Tetapan yang tidak sesuai boleh menyebabkan terlalu banyak dagangan yang salah.

- Semasa tempoh pelaksanaan strategi, perubahan persekitaran makro (seperti krisis ekonomi, perubahan dasar) mungkin memberi kesan besar kepada harga saham, menyebabkan strategi gagal.

Untuk mengatasi risiko di atas, langkah-langkah seperti mengoptimumkan tetapan parameter, menetapkan stop loss yang ketat, mempertimbangkan faktor persekitaran yang lebih luas, dan pemantauan manual boleh digunakan untuk mengelakkan risiko.

Arah Pengoptimuman

Arah pengoptimuman strategi ini termasuk:

- Mengoptimumkan parameter penunjuk PB purata dan Bollinger Bands untuk mencari kombinasi parameter terbaik.

- Menambah penunjuk penapis lain seperti MACD, KDJ, dll. untuk meningkatkan prestasi strategi.

- Menambah mekanisme stop loss untuk mengawal kerugian setiap dagangan dengan berkesan.

- Menggabungkan penunjuk jangka masa yang lebih besar untuk menentukan arah aliran utama dan mengelakkan dagangan melawan arah.

Kesimpulan

Secara keseluruhan, prestasi strategi ini agak baik. Ia menggunakan penunjuk PB purata sebagai teras, dibantu oleh Bollinger Bands untuk menentukan titik beli dan jual, operasi mudah, kepekaan tinggi, dan prestasi ujian semula yang tidak buruk. Dengan terus mengoptimumkan tetapan parameter, menambah penunjuk tambahan lain, dan menetapkan stop loss yang ketat, kadar pulangan dan kestabilan strategi dapat dipertingkatkan lagi. Ia layak untuk pengesahan dan aplikasi dagangan sebenar.

- 1