Strategi Pembalikan Momentum Pengesanan Dua Faktor

Gambaran Keseluruhan

Strategi ini menggabungkan faktor pembalikan harga-kuantiti saham dan faktor momentum untuk membina model dua faktor, dengan tujuan menangkap peluang pembalikan jangka pendek dan ketekalan jangka sederhana hingga panjang dalam pasaran. Strategi ini pertama kali menggunakan corak 123 untuk mengenal pasti isyarat pembalikan harga jangka pendek, kemudian menggabungkan penunjuk Laguerre RSI untuk menentukan arah aliran jangka sederhana hingga panjang, dan akhirnya mencapai gabungan berkesan isyarat dua faktor.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Faktor Pembalikan Corak 123

Bahagian ini menilai perubahan harga penutupan dua hari sebelumnya untuk mengesan isyarat pembalikan harga jangka pendek. Secara khusus, jika harga penutupan sehari sebelumnya lebih rendah daripada dua hari sebelumnya, dan harga penutupan hari ini lebih tinggi daripada sehari sebelumnya, maka ia boleh dianggap sebagai isyarat pembalikan kenaikan harga. Penunjuk Stoch digunakan untuk membantu penilaian.

-

Faktor RSI Berdasarkan Penapis Laguerre

Bahagian ini membina penunjuk RSI yang lebih sensitif. RSI tradisional mempunyai kepekaan yang rendah terhadap perubahan harga, manakala penapis Laguerre boleh membina penunjuk dengan data sejarah yang lebih sedikit, dengan itu meningkatkan kepekaan terhadap perubahan harga. Penunjuk RSI baharu digunakan untuk menentukan arah aliran jangka sederhana hingga panjang.

Akhirnya, strategi akan menggabungkan isyarat kedua-duanya, memastikan arah aliran utama tidak berbalik semasa pembalikan jangka pendek, dengan itu menangkap peluang pemulihan.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah kejayaan menggabungkan faktor pembalikan dan faktor arah aliran. Faktor pembalikan boleh menangkap peluang pemulihan harga selepas pelarasan jangka pendek, manakala faktor arah aliran memastikan arah utama beli/jual tidak berubah. Berbanding dengan model pembalikan atau momentum tunggal, model dua faktor ini boleh meningkatkan ketepatan beli/jual sambil mengurangkan isyarat palsu.

Selain itu, penambahan penunjuk Laguerre RSI juga meningkatkan kepekaan model terhadap perubahan harga, yang amat penting untuk perdagangan frekuensi tinggi.

Analisis Risiko

Risiko utama yang dihadapi oleh strategi ini ialah kemungkinan percanggahan isyarat dua faktor. Terutama semasa pasaran turun naik dan pelarasan, harga jangka pendek sering berbalik sementara arah aliran jangka sederhana hingga panjang mungkin berubah. Pada masa ini, kedua-dua isyarat berkemungkinan besar menghasilkan kombinasi yang salah atau kelewatan. Ini akan menyebabkan strategi menjana isyarat yang salah, justeru terlepas peluang kemasukan terbaik atau mengalami kerugian yang tidak perlu.

Selain itu, pemilihan parameter yang tidak sesuai juga boleh menyebabkan prestasi strategi yang lemah. Parameter teknikal yang sepadan dengan faktor pembalikan dan faktor arah aliran perlu dioptimumkan dan diuji secara berasingan; kombinasi parameter yang tidak sesuai boleh mengurangkan keberkesanan strategi dengan ketara.

Arah Pengoptimuman

Arah pengoptimuman seterusnya untuk strategi ini tertumpu pada penapisan isyarat dan pemilihan parameter. Pertimbangan boleh diberikan untuk menambah lebih banyak syarat penapisan yang berfungsi apabila isyarat dua faktor bercanggah, memastikan pembukaan posisi hanya dalam senario berkebarangkalian tinggi. Ini dapat mengurangkan kadar isyarat palsu dengan ketara.

Dalam pemilihan parameter, kaedah pembelajaran mesin dan eksperimen saintifik boleh dicuba untuk menguji secara sistematik pelbagai kombinasi parameter dan mencari parameter optimum. Ini memerlukan sokongan kuasa pengkomputeran yang tinggi, tetapi boleh meningkatkan kestabilan strategi dengan ketara.

Kesimpulan

Strategi ini berjaya menggabungkan faktor pembalikan dan faktor arah aliran, menangkap peluang pemulihan jangka pendek dan ketekalan jangka sederhana hingga panjang melalui model dua faktor. Penapis Laguerre RSI yang ditambah juga meningkatkan kepekaan model terhadap perubahan harga. Langkah seterusnya akan memberi tumpuan kepada penapisan isyarat dan pengoptimuman parameter untuk meningkatkan lagi keberkesanan strategi.

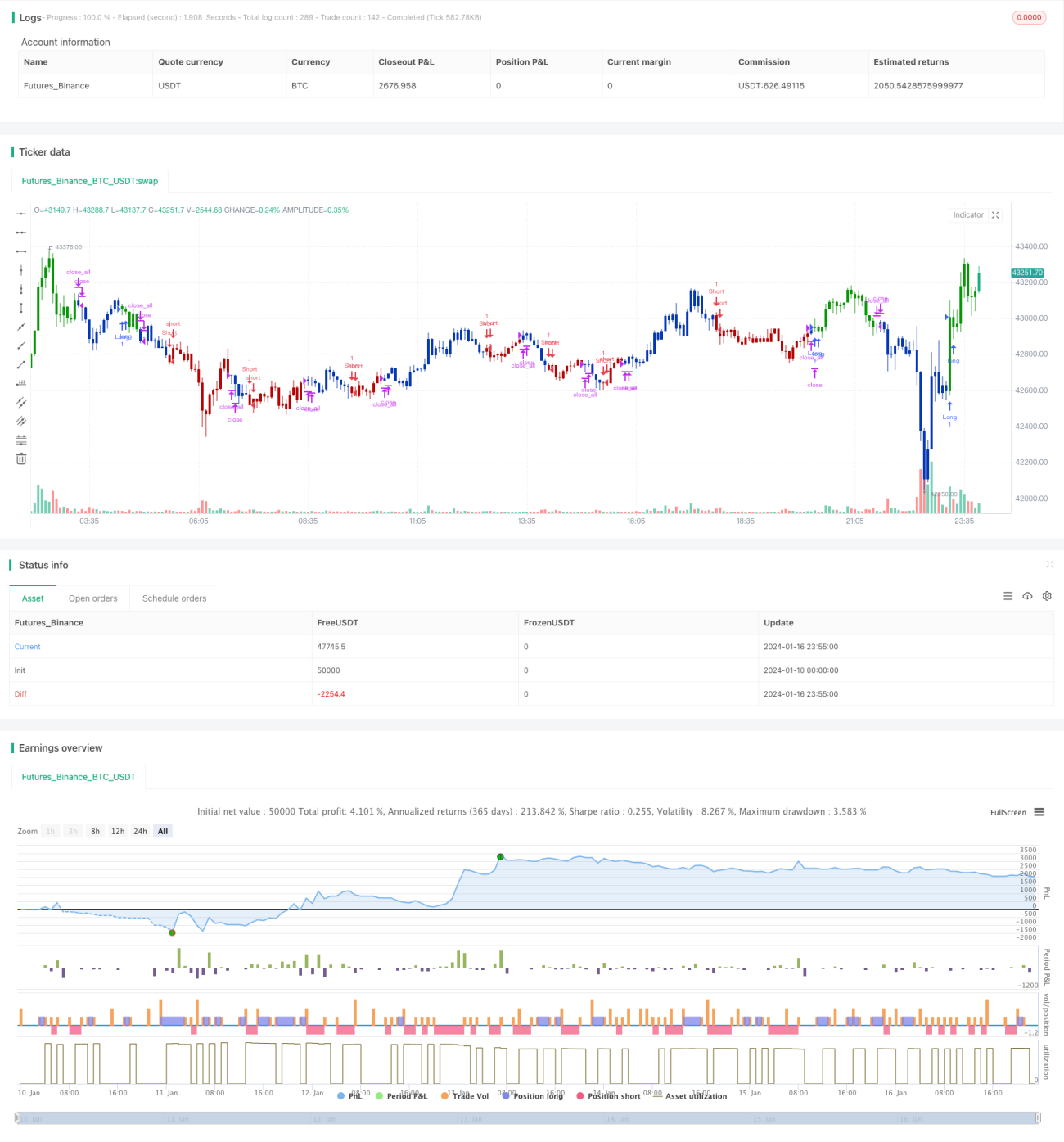

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1