Strategi Pecahan Ayunan Trend Satu Hala

Gambaran Keseluruhan

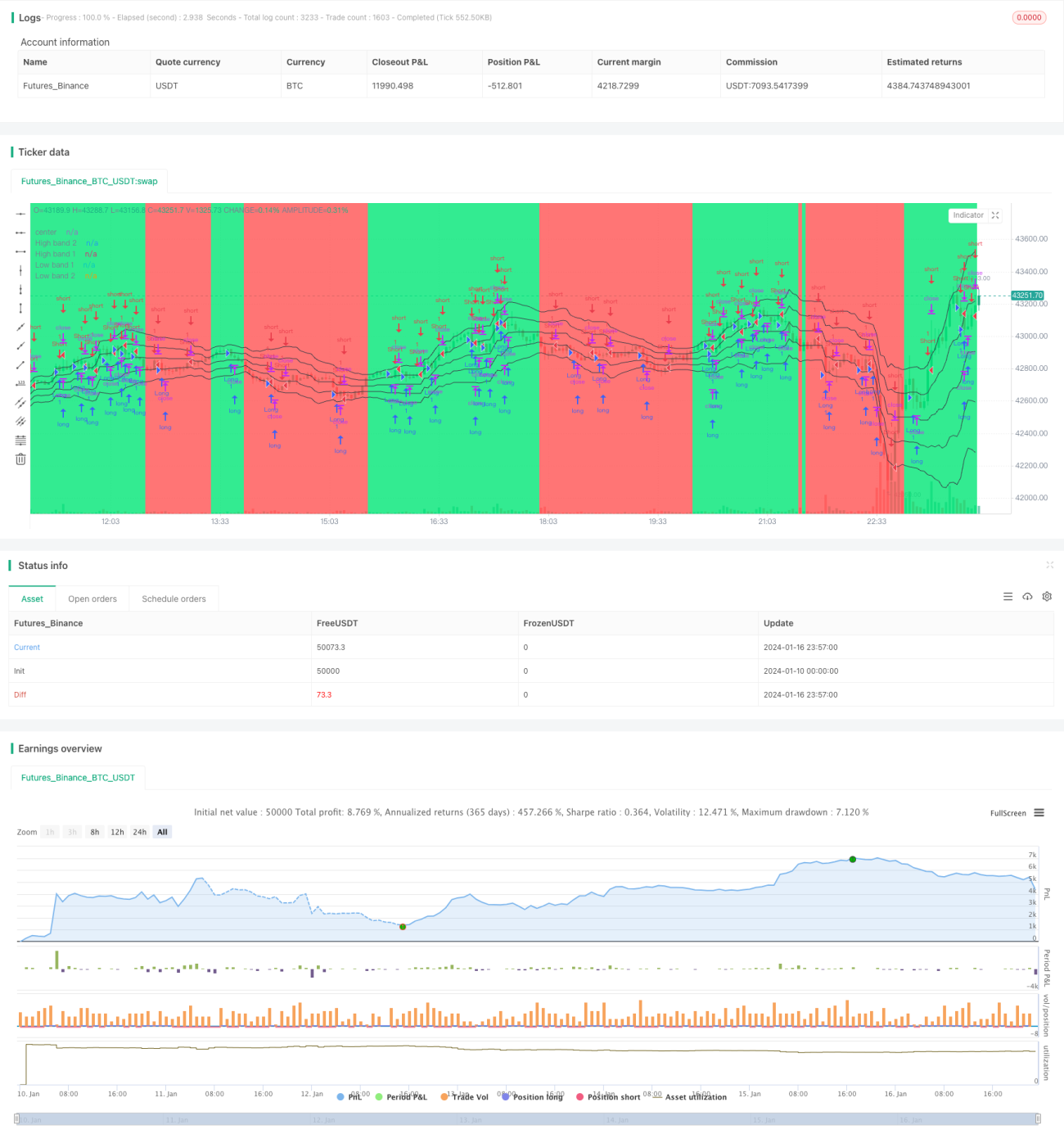

Strategi Pecah Gegaran Trend Sehala (Single Side Trend Shock Breakout Strategy) adalah strategi pecahan yang menggunakan saluran harga dan penentuan arah aliran. Ia bertujuan untuk mengenal pasti arah aliran, memasuki pasaran apabila berlaku pecahan dalam julat gegaran, dan keluar selepas mencapai sasaran keuntungan yang ditetapkan.

Prinsip Strategi

Strategi ini mengira batas atas dan bawah saluran harga untuk menentukan sama ada harga menembusi saluran tersebut. Secara khusus, strategi terlebih dahulu mengira harga tertinggi dan terendah dalam tempoh N terkini, serta garis tengah harga. Kemudian, purata jarak mutlak antara harga dan garis tengah dikira untuk mendapatkan batas atas dan bawah.

Semasa menentukan arah aliran, strategi memeriksa sama ada beberapa batang lilin terakhir semuanya ditutup di atas saluran (isyarat kenaikan) atau di bawah saluran (isyarat penurunan). Setelah arah aliran dikenal pasti, strategi menunggu harga bergegar dan membentuk isyarat apabila harga menembusi berhampiran batas atas atau bawah saluran, lalu memasuki pasaran dengan cara terbalik (reverse entry).

Selain itu, strategi juga menggunakan penembusan badan lilin sebagai isyarat tambahan untuk masuk. Apabila panjang badan lilin melebihi beberapa kali ganda purata panjang badan, isyarat dijana. Strategi akan menetapkan sasaran keuntungan selepas masuk, dan mengambil untung secara aktif apabila harga mencapai sasaran.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Menggunakan saluran harga untuk menentukan arah aliran dapat mengurangkan kebarangkalian penembusan palsu.

- Masukan secara terbalik membolehkan keuntungan semasa harga bergegar dalam aliran.

- Penembusan badan lilin sebagai isyarat tambahan meningkatkan ketepatan masuk.

- Menetapkan sasaran keuntungan membolehkan pengambilan untung secara aktif.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Parameter saluran harga yang tidak sesuai boleh menyebabkan julat saluran terlalu besar atau terlalu kecil.

- Operasi terbalik dalam aliran yang kuat boleh mengakibatkan kerugian besar.

- Penembusan badan lilin mudah menghasilkan isyarat palsu.

- Sasaran keuntungan yang tidak sesuai boleh menyebabkan kehilangan sebahagian keuntungan.

Untuk mengurangkan risiko, parameter boleh dilaraskan untuk mengecilkan julat saluran, mengelakkan pembinaan kedudukan terbalik dalam aliran yang kuat, dan mengoptimumkan logik pengambilan untung.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menambah penunjuk penentuan arah aliran untuk memastikan ketepatan penentuan arah aliran.

- Mengoptimumkan parameter penembusan badan lilin untuk mengurangkan kadar isyarat palsu.

- Menggabungkan lebih banyak penunjuk untuk menapis masa masuk.

- Melaraskan sasaran keuntungan secara dinamik.

Kesimpulan

Strategi Pecah Gegaran Trend Sehala memperoleh keuntungan dengan membina kedudukan terbalik dalam julat gegaran melalui saluran harga dan penentuan arah aliran. Ia mempunyai kelebihan dalam menentukan arah aliran dan pengambilan untung aktif, tetapi juga mempunyai risiko tertentu. Dengan pengesahan pelbagai penunjuk dan pengoptimuman parameter, risiko dapat dikurangkan dan potensi keuntungan dapat ditingkatkan. Strategi ini sesuai untuk dagangan jangka pendek dan boleh digunakan sebagai pelengkap kepada strategi aliran.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1