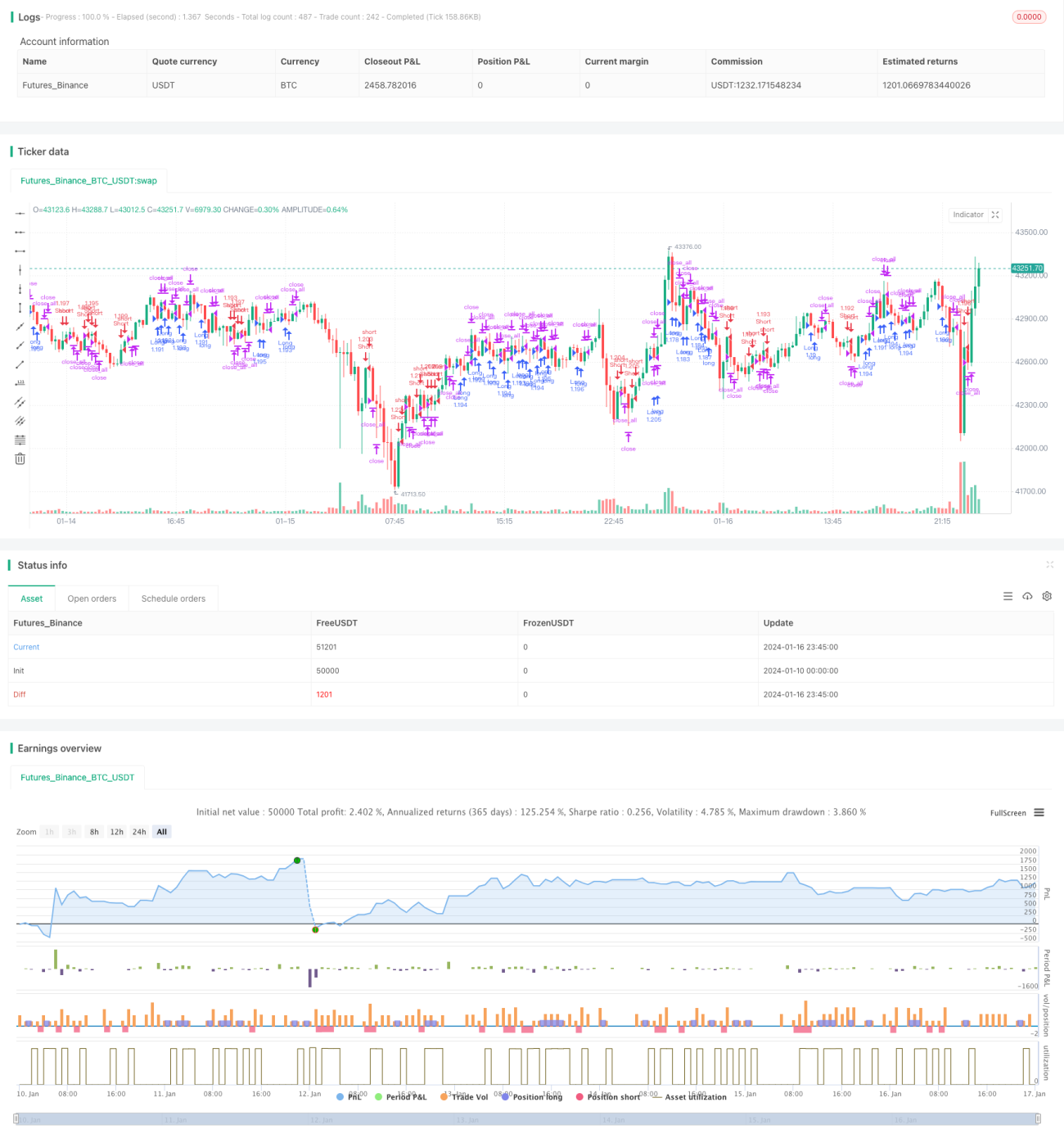

Strategi Perdagangan Kuantitatif Penembusan Dwi RSI

Ringkasan

Strategi Penembusan RSI Berkembar ialah strategi perdagangan kuantitatif yang menggunakan penunjuk RSI pantas dan RSI perlahan secara serentak untuk menjana isyarat dagangan. Strategi ini membentuk isyarat dagangan melalui penembusan antara dua penunjuk RSI pantas dan perlahan, membolehkan pengesanan trend pasaran.

Prinsip Strategi

Strategi ini menggunakan dua penunjuk RSI secara serentak, satu penunjuk RSI pantas dengan tempoh 2, dan satu penunjuk RSI perlahan dengan tempoh 14. Isyarat dagangan strategi terhasil daripada penembusan antara dua penunjuk RSI.

Apabila RSI perlahan lebih besar daripada 50 dan RSI pantas kurang daripada 50, isyarat beli (long) dijana; apabila RSI perlahan kurang daripada 50 dan RSI pantas lebih besar daripada 50, isyarat jual (short) dijana. Selepas memasuki posisi beli atau jual, jika isyarat henti rugi muncul (palang lilin merah semasa kerugian posisi beli, palang lilin hijau semasa kerugian posisi jual), posisi akan ditutup untuk menghentikan kerugian.

Analisis Kelebihan

- Menggunakan ciri terlebih beli (overbought) dan terlebih jual (oversold) penunjuk RSI untuk membentuk isyarat dagangan, mengelakkan pembelian di puncak dan penjualan di dasar;

- Gabungan RSI pantas dan perlahan membolehkan pengesanan perubahan trend pasaran, mencapai kemasukan dan keluar yang tepat pada masanya;

- Menjejaki trend jangka sederhana dan panjang, mengelakkan gangguan bunyi pasaran jangka pendek;

- Kawalan risiko yang baik dengan mekanisme henti rugi.

Risiko dan Penyelesaian

- Risiko penembusan palsu. Penyelesaiannya adalah dengan menetapkan parameter RSI pantas dan perlahan secara munasabah untuk memastikan penembusan sebenar.

- Risiko daripada penetapan titik henti rugi yang tidak sesuai. Penyelesaiannya adalah dengan menetapkan jarak henti rugi secara munasabah berdasarkan turun naik pasaran.

- Risiko kerugian berlingkar. Penyelesaiannya adalah dengan tidak mengejar kenaikan atau menjual semasa penurunan, dan mengikut peraturan strategi untuk kemasukan dan keluar.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa aspek berikut:

- Parameter RSI pantas dan perlahan boleh dioptimumkan untuk mencari kombinasi parameter terbaik;

- Penunjuk lain boleh diperkenalkan untuk digabungkan, membentuk isyarat dagangan yang lebih boleh dipercayai;

- Henti rugi dinamik boleh ditetapkan, melaraskan titik henti rugi secara masa nyata berdasarkan turun naik pasaran.

Kesimpulan

Strategi Penembusan RSI Berkembar menggunakan penunjuk RSI pantas dan perlahan untuk menjejak perubahan trend pasaran, membentuk isyarat dagangan di zon terlebih beli dan terlebih jual, dengan berkesan mengelakkan pembelian di puncak dan penjualan di dasar. Pada masa yang sama, mekanisme henti rugi disediakan untuk mengawal risiko. Strategi ini mudah dikendalikan, mudah dilaksanakan, dan sesuai untuk perdagangan kuantitatif. Melalui pengoptimuman parameter, gabungan penunjuk, dan lain-lain, faktor keuntungan strategi juga boleh dipertingkatkan lagi.

- 1