Strategi Penembusan Dasar dan Pengisian Semula

Gambaran Keseluruhan

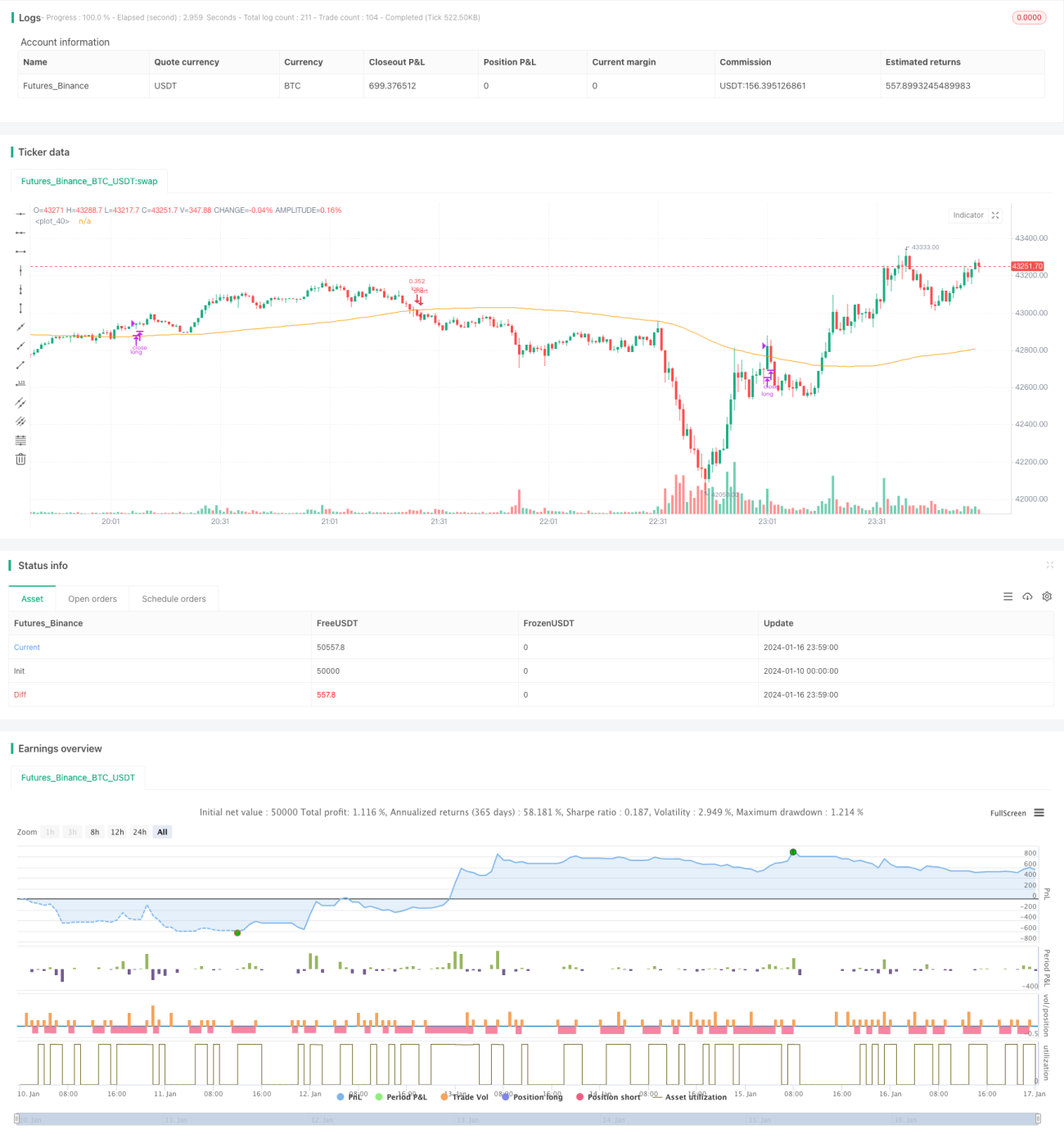

Strategi beli semasa harga jatuh dan jual semasa harga naik (breakdown rebound) adalah strategi tipikal beli murah jual mahal. Ia menggunakan penunjuk RSI untuk mengenal pasti titik terlebih jual, menjana isyarat beli apabila harga jatuh ke tahap tertentu untuk mengumpul token pada harga yang lebih rendah; apabila harga naik semula, ia menetapkan ambang keluar RSI untuk merealisasikan keuntungan. Strategi ini sesuai untuk pegangan jangka sederhana hingga panjang, berkesan menapis penembusan palsu dalam pasaran yang berayun, dan mengoptimumkan kos pegangan aset.

Prinsip Strategi

Strategi ini terutamanya berdasarkan penunjuk RSI untuk mengenal pasti titik terlebih jual. Julat normal RSI adalah antara 0 hingga 100. Apabila RSI jatuh di bawah ambang masuk yang ditetapkan iaitu 35, isyarat beli dijana; apabila RSI naik semula melebihi ambang keluar yang ditetapkan iaitu 65, isyarat jual dijana. Dengan cara ini, masuk dan keluar boleh dilakukan tepat pada masanya apabila trend harga berbalik, melaksanakan beli murah jual mahal.

Selain itu, strategi ini juga memperkenalkan purata bergerak mudah (SMA) 100 tempoh, yang digabungkan dengan RSI sebagai syarat kombinasi. Isyarat beli hanya akan dicetuskan apabila harga jatuh di bawah purata bergerak dan pada masa yang sama RSI memasuki zon terlebih jual. Ini berkesan menapis sebahagian penembusan palsu dan mengurangkan dagangan yang tidak perlu.

Kelebihan Strategi

- Menggunakan RSI untuk mengenal pasti titik terlebih jual dan terlebih beli dengan berkesan, masuk pada titik pembalikan untuk mendapatkan kos belian yang lebih baik.

- Menggabungkan purata bergerak untuk menapis isyarat palsu, mengelakkan membeli pada harga tinggi.

- Sesuai untuk pegangan jangka sederhana hingga panjang, boleh mengeksploitasi potensi trend menaik.

Risiko Strategi dan Penyelesaian

- Mengalami sedikit kelewatan, mungkin terlepas peluang pembalikan pantas.

- Pendekkan tempoh pengiraan RSI dengan sewajarnya untuk mempercepatkan tindak balas penunjuk.

- Dalam pasaran berayun, mungkin terdapat lebih banyak kerugian akibat posisi ditutup.

- Laraskan tempoh purata bergerak, atau batalkan purata bergerak.

- Longgarkan parameter masuk/keluar RSI dengan sewajarnya.

Arah Pengoptimuman Strategi

- Uji parameter yang berbeza untuk mata wang kripto dan jangka masa yang berbeza.

- Cuba gabungkan dengan penunjuk lain seperti MACD, Bollinger Bands, dll.

- Laraskan parameter RSI atau purata bergerak secara dinamik.

- Optimumkan strategi pengurusan kedudukan.

Kesimpulan

Secara keseluruhan, strategi breakdown rebound adalah strategi beli murah jual mahal yang kukuh dan praktikal. Dengan penapisan berganda oleh RSI dan purata bergerak, ia berkesan mengurangkan isyarat palsu. Dengan parameter yang dioptimumkan, ia boleh mencapai kos pegangan aset yang lebih rendah. Pada masa yang sama, dengan mengoptimumkan parameter penunjuk dan melaraskan strategi kedudukan, ia berpotensi untuk mencapai kecekapan penggunaan modal yang lebih tinggi.

- 1