Strategi dagangan jangka pendek berdasarkan Indeks Stokastik

Gambaran Keseluruhan

Strategi ini direka berdasarkan Indeks Stokastik (SMI) untuk perdagangan jangka pendek, terutamanya digunakan dalam saham dan mata wang kripto. Strategi ini menggabungkan isyarat terlebih beli dan terlebih jual daripada Indeks Stokastik dengan pengesahan purata bergerak, membolehkan ia menangkap pembetulan pertengahan dalam pasaran yang sedang dalam tren serta menyediakan titik masuk yang lebih baik.

Prinsip Strategi

Strategi ini terutamanya menggunakan Indeks Stokastik untuk menilai zon terlebih beli dan terlebih jual dalam pasaran. Formula pengiraan Indeks Stokastik adalah:

SMI = (MA(Harga Tutup - LL) / (HH - LL)) * 100

Di mana LL ialah harga terendah dalam tempoh N hari, HH ialah harga tertinggi dalam tempoh N hari. Konsep reka bentuk penunjuk ini adalah bahawa apabila harga penutup hampir dengan harga tertinggi dalam tempoh N hari, pasaran berada dalam keadaan terlebih beli; apabila harga penutup hampir dengan harga terendah dalam tempoh N hari, pasaran berada dalam keadaan terlebih jual.

Dalam strategi ini, parameter SMA ditetapkan kepada N = 5 dan 3, bermakna Indeks Stokastik 5 hari dan 3 hari digunakan. Biasanya, jika hanya satu parameter digunakan, ia mudah menghasilkan isyarat palsu. Oleh itu, strategi ini menggunakan pengesahan berganda dengan dua SMA untuk menapis sebahagian hingar.

Selain itu, strategi ini menambahkan penunjuk purata bergerak EMA dengan parameter yang konsisten dengan SMI untuk mengesahkan lagi isyarat SMI dan mengelakkan salah tafsir.

Kelebihan Strategi

- Menggunakan Indeks Stokastik untuk mengenal pasti zon terlebih beli dan terlebih jual, menangkap peluang pembalikan.

- Penetapan dua parameter SMA dapat menapis isyarat palsu dengan berkesan.

- Menggabungkan EMA untuk pengesahan, mengelakkan salah tafsir.

Risiko Strategi

- Indeks SMI mudah menghasilkan isyarat palsu, walaupun dengan dua SMA dan EMA, risiko tidak dapat dielakkan sepenuhnya.

- Dalam pasaran yang sedang dalam tren, strategi ini mungkin menghasilkan banyak operasi berlawanan arah, menjejaskan pulangan keseluruhan.

Mengelakkan Risiko:

- Menggunakan henti rugi untuk mengawal kerugian setiap dagangan.

- Hanya menggunakan strategi ini dalam pasaran yang mendatar atau dalam julat dagangan, elakkan menggunakannya dalam pasaran yang sedang dalam tren.

Arah Pengoptimuman Strategi

- Menguji parameter berbeza untuk Indeks SMI untuk mencari kombinasi parameter yang optimum.

- Cuba menggabungkan penunjuk lain untuk pengesahan, seperti Bollinger Bands, KDJ, untuk meningkatkan ketepatan isyarat.

- Mengoptimumkan strategi henti rugi dengan menetapkan henti rugi berubah mengikut volatiliti pasaran.

- Menggabungkan penunjuk penentu tren untuk mengelakkan penggunaan dalam pasaran yang sedang dalam tren.

Ringkasan

Secara keseluruhan, strategi ini sesuai untuk dagangan jangka pendek. Ia menggabungkan ciri terlebih beli dan terlebih jual Indeks Stokastik dengan penapisan dan pengesahan purata bergerak, membolehkan ia mengenal pasti beberapa peluang dagangan jangka pendek. Walau bagaimanapun, strategi ini mudah menghasilkan isyarat palsu dalam pasaran yang sedang dalam tren, jadi perhatian khusus diperlukan semasa penggunaan. Sebaiknya digabungkan dengan penunjuk penentu tren untuk mengelakkan situasi sedemikian. Secara keseluruhan, dalam pasaran yang mendatar, strategi ini boleh menangkap beberapa peluang dagangan jangka pendek, tetapi semasa penggunaan, kawalan risiko adalah penting, dan henti rugi adalah sangat penting.

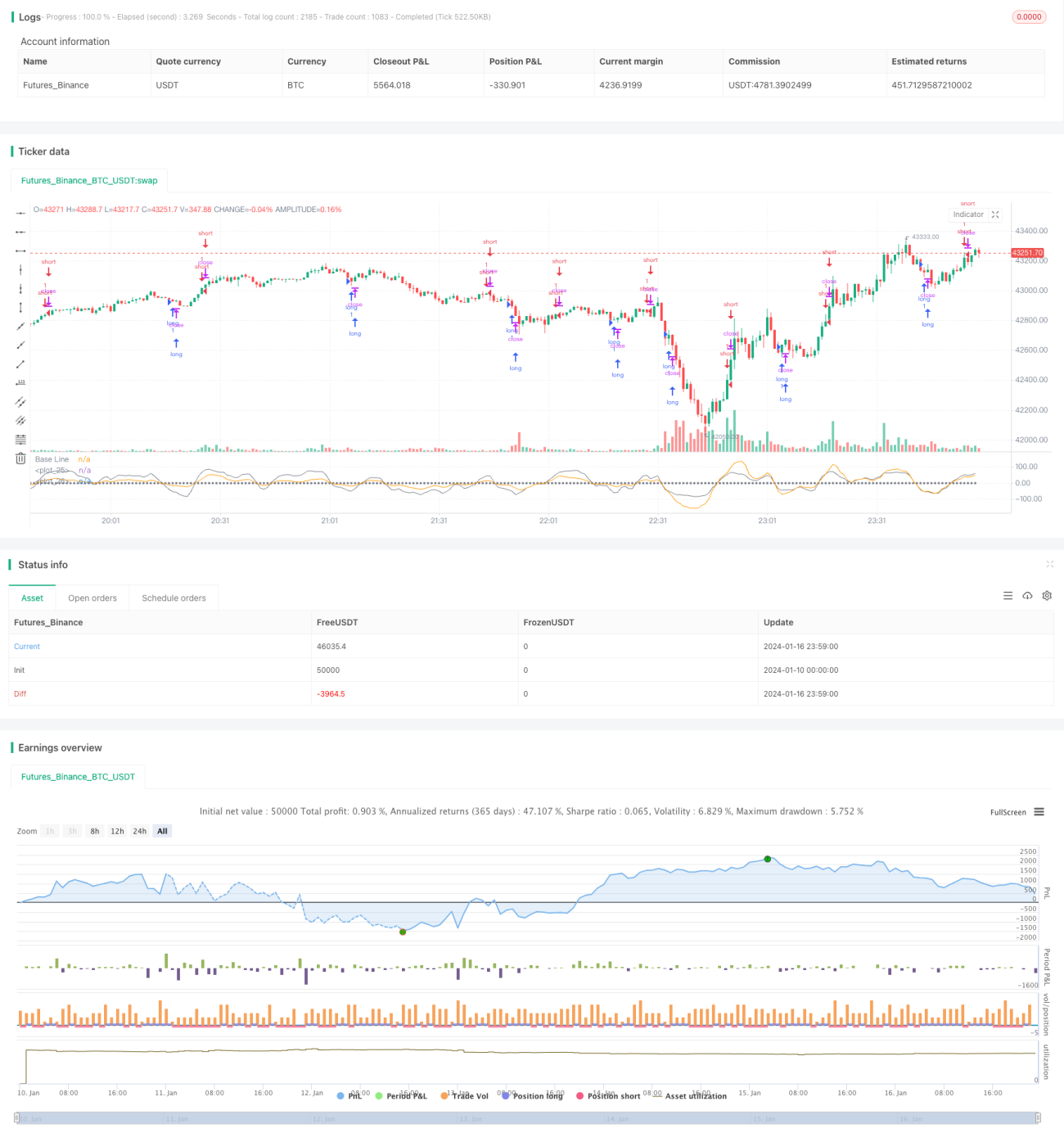

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1