Strategi perdagangan pengesanan tren berdasarkan penunjuk T3

Ringkasan Strategi

Strategi ini mereka bentuk sistem dagangan pengikut aliran berdasarkan indikator purata bergerak T3. Sistem ini secara automatik dapat mengenal pasti arah aliran harga dan seterusnya membuat pesanan panjang atau pendek. Apabila harga naik, ia akan membuat pesanan panjang; apabila harga turun, ia akan membuat pesanan pendek. Sistem ini juga mempunyai fungsi dagangan pusing balik.

Prinsip Strategi

Strategi ini menggunakan indikator T3 untuk menilai arah aliran harga. Indikator T3 adalah purata bergerak adaptif yang mempunyai sensitiviti lebih tinggi, dapat bertindak balas dengan lebih pantas terhadap perubahan harga. Formula pengiraannya adalah:

T3(n) = GD(GD(GD(n)))

Di mana, GD mewakili DEMA umum (Purata Bergerak Eksponen Ganda), dengan formula pengiraan:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v adalah faktor isipadu, yang menentukan sensitiviti tindak balas purata bergerak terhadap aliran linear harga. Apabila v=0, GD=EMA; apabila v=1, GD=DEMA. Pengarang mencadangkan menetapkan v=0.7.

Strategi ini membandingkan indikator T3 dengan harga. Apabila T3 menembusi harga dari bawah, ia dianggap sebagai aliran harga menaik, dan membuat pesanan panjang; apabila T3 menembusi harga dari atas, ia dianggap sebagai aliran harga menurun, dan membuat pesanan pendek.

Kelebihan Strategi

- Menggunakan indikator purata bergerak adaptif T3, responsif terhadap perubahan aliran harga.

- Secara automatik mengenal pasti arah aliran harga, tanpa perlu penilaian manual.

- Boleh dikonfigurasi untuk dagangan pusing balik, fleksibel menyesuaikan diri dengan perubahan pasaran.

Risiko Strategi

- Indikator T3 mungkin sukar menentukan arah aliran semasa pasaran mendatar dan tidak menentu.

- Indikator purata bergerak adaptif mudah menghasilkan isyarat palsu.

- Kawalan risiko semasa dagangan pusing balik perlu berhati-hati.

Untuk mengurangkan dagangan palsu, parameter indikator T3 boleh diselaraskan, atau indikator penapis lain boleh ditambah. Stop loss juga boleh ditetapkan untuk mengawal kerugian sekali.

Arah Pengoptimuman Strategi

- Menambah penapis indikator lain, contohnya MACD, RSI dan indikator lain untuk digabungkan.

- Menambah peraturan pengesahan aliran untuk mengelakkan tindakan salah semasa pasaran tidak menentu.

- Mengoptimumkan parameter, menyesuaikan nilai v untuk mendapatkan kombinasi parameter yang lebih baik.

- Menambah logik stop loss.

Kesimpulan

Strategi ini secara automatik mengenal pasti arah aliran harga melalui indikator T3, tanpa perlu penilaian manual, dan secara automatik boleh membuat pesanan panjang atau pendek. Pada masa yang sama, ia boleh dikonfigurasi dengan logik dagangan pusing balik untuk menangani situasi pasaran yang lebih kompleks. Parameter indikator, logik dagangan dan lain-lain mempunyai ruang pengoptimuman, yang boleh menjadikan prestasi strategi lebih cemerlang.

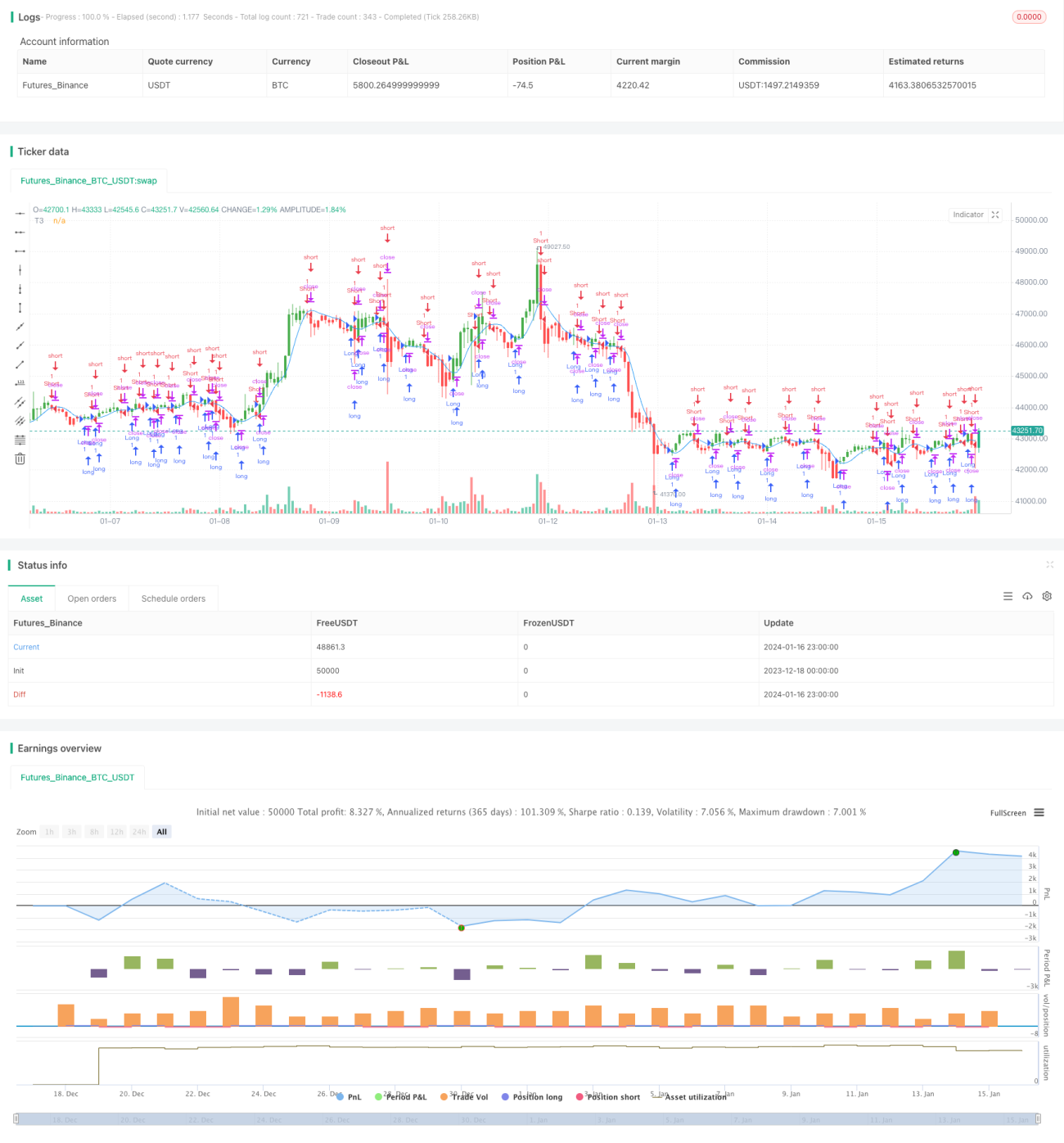

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1