Strategi Penjejakan Trend Berasaskan Bollinger Bands

Gambaran Keseluruhan

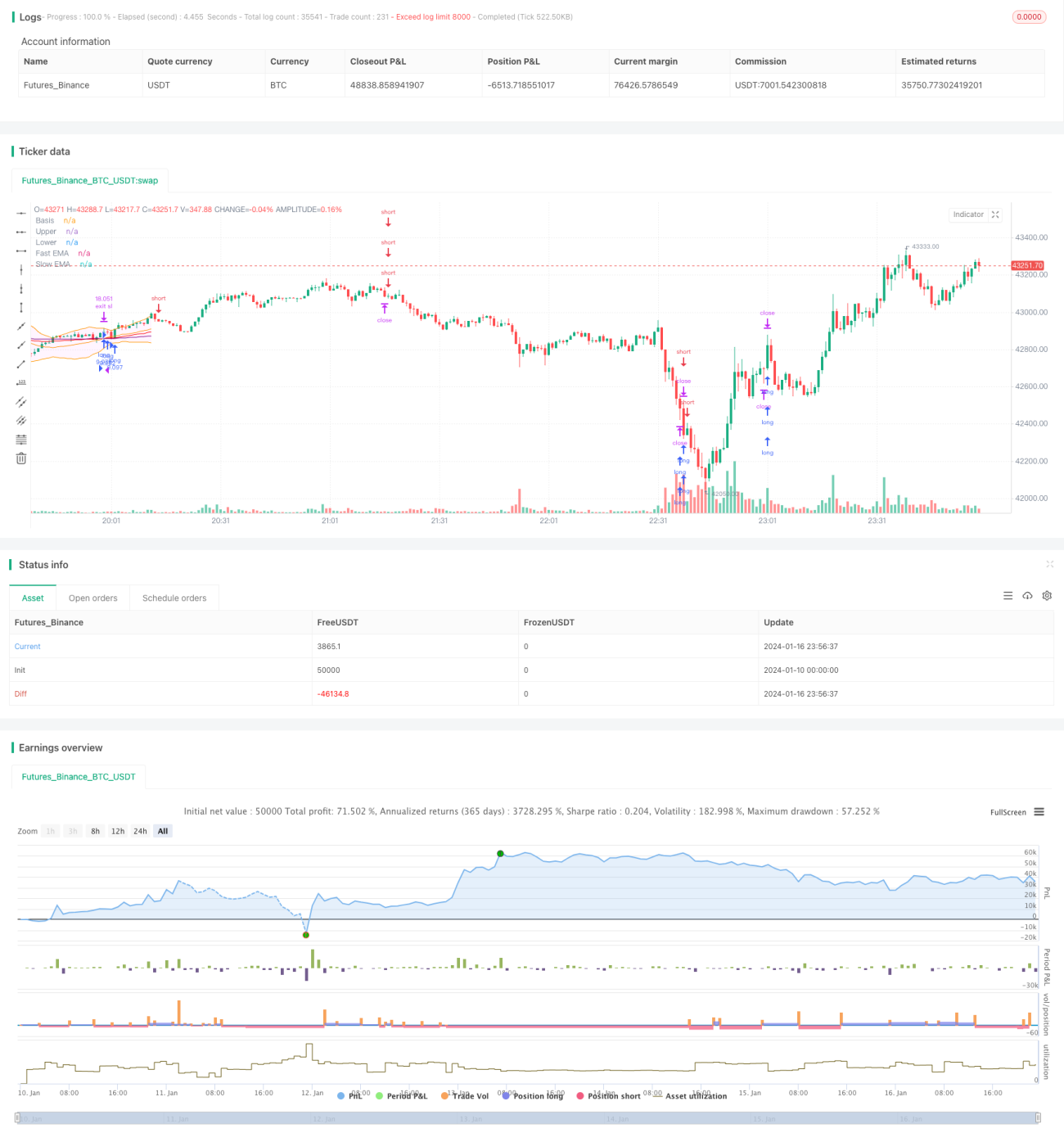

Strategi ini menggunakan indikator Bollinger Bands untuk menentukan arah trend harga, digabungkan dengan purata bergerak pantas dan perlahan untuk masuk ke pasaran. Apabila harga menembusi garis tengah Bollinger Bands dan purata bergerak pantas melintasi ke atas purata bergerak perlahan, ini adalah isyarat beli (long). Apabila harga jatuh di bawah garis tengah Bollinger Bands dan purata bergerak pantas melintasi ke bawah purata bergerak perlahan, ini adalah isyarat jual (short). Kaedah henti rugi adalah menggunakan ATR (Average True Range).

Prinsip Strategi

Strategi ini terdiri daripada indikator Bollinger Bands dan indikator Purata Bergerak.

Indikator Bollinger Bands terdiri daripada garis tengah, garis atas dan garis bawah. Garis tengah adalah purata bergerak mudah (SMA) tempoh n. Garis atas dan garis bawah masing-masing adalah garis tengah ditambah/ditolak k kali sisihan piawai. Apabila harga menghampiri garis atas, ia menandakan keadaan terlebih beli (overbought), manakala apabila harga menghampiri garis bawah, ia menandakan keadaan terlebih jual (oversold). Garis tengah mewakili arah trend harga.

Indikator Purata Bergerak menggunakan purata bergerak pantas dan purata bergerak perlahan. Parameter purata bergerak pantas ialah 40, manakala purata bergerak perlahan ialah 120. Apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, ia adalah isyarat beli (golden cross). Apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan, ia adalah isyarat jual (death cross).

Berdasarkan peraturan indikator di atas, isyarat dagangan khusus strategi ini adalah seperti berikut:

Isyarat Beli: Harga penutup menembusi garis tengah Bollinger Bands dan purata bergerak pantas melintasi ke atas purata bergerak perlahan.

Isyarat Jual: Harga penutup jatuh di bawah garis tengah Bollinger Bands dan purata bergerak pantas melintasi ke bawah purata bergerak perlahan.

Kaedah Henti Rugi: Henti rugi ATR, titik henti rugi ialah harga semasa ditolak 4 kali nilai ATR.

Analisis Kelebihan

Strategi ini menggabungkan indikator Bollinger Bands dan Purata Bergerak, yang dapat menentukan arah trend harga dengan berkesan, mengelakkan pembukaan posisi yang kerap dalam pasaran yang tidak menentu (sideways).

Garis tengah Bollinger Bands dapat menunjukkan trend harga dengan jelas. Penembusan harga di atas garis tengah menghasilkan isyarat trend yang kuat. Garis atas dan bawah dapat menilai keadaan terlebih beli/terlebih jual dengan berkesan, mengelakkan pembelian di puncak dan penjualan di dasar dalam pasaran sideways.

Persilangan emas dan persilangan maut purata bergerak pantas dan perlahan juga merupakan kaedah biasa untuk menentukan trend. Dengan menggabungkan indikator Bollinger Bands, masa masuk ke pasaran dapat dikenal pasti dengan lebih tepat.

Kaedah henti rugi ATR membolehkan titik henti rugi menyesuaikan diri secara adaptif dengan turun naik pasaran, mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

Risiko terbesar strategi ini ialah harga mungkin berundur semula dengan cepat selepas menembusi garis tengah, menjadikannya sukar untuk meraih keuntungan. Ini akan menyebabkan kerugian. Penyelesaiannya adalah dengan melaraskan parameter purata bergerak agar lebih sesuai dengan ciri pasaran.

Risiko lain ialah dalam pasaran yang tidak menentu (sideways), indikator Bollinger Bands dan Purata Bergerak boleh menghasilkan isyarat palsu. Dalam keadaan ini, pertimbangkan untuk melangkau isyarat dagangan dan menunggu trend yang lebih jelas. Atau, kurangkan saiz posisi dengan sewajarnya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Laraskan parameter Bollinger Bands untuk disesuaikan dengan ciri pasaran bagi tempoh yang berbeza.

-

Laraskan parameter purata bergerak pantas dan perlahan agar lebih sepadan dengan instrumen dagangan tertentu.

-

Tambah indikator bantuan lain untuk meningkatkan kestabilan strategi.

-

Optimumkan kaedah pengurusan saiz posisi: tingkatkan saiz posisi dalam pasaran yang sedang tren, dan kurangkan saiz posisi dalam pasaran yang tidak menentu.

-

Uji kaedah henti rugi yang berbeza untuk mencari penyelesaian yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut trend (trend following) yang agak tipikal. Ia menggabungkan indikator Bollinger Bands dan Purata Bergerak untuk menentukan trend harga dan peluang dagangan. Penjanaan isyarat strategi agak jelas, sesuai untuk dagangan kuantitatif automatik. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan memerlukan pengoptimuman parameter dan peraturan untuk menyesuaikan diri dengan persekitaran pasaran yang lebih luas. Secara keseluruhannya, rangka kerja strategi ini boleh dilaksanakan dan mempunyai ruang penambahbaikan yang besar.

- 1