Strategi Arbitraj Mata Wang Kripto Adaptif Berdasarkan Perdagangan Grid

Gambaran Keseluruhan

Strategi ini adalah strategi arbitraj kripto adaptif berdasarkan konsep perdagangan grid. Ia dapat melaraskan julat harga grid perdagangan secara automatik mengikut turun naik pasaran, dan melakukan perdagangan arbitraj yang cekap dalam julat harga tersebut.

Prinsip Strategi

Idea teras strategi ini adalah:

-

Mengira secara dinamik julat harga grid perdagangan berdasarkan titik tertinggi dan terendah harga sejarah.

-

Dalam julat harga ini, tetapkan N garis grid perdagangan dengan jarak yang sama.

-

Apabila harga menembusi setiap garis grid, buka posisi beli atau jual dengan kuantiti tetap.

-

Lakukan arbitraj antara garis grid bersebelahan, dan tutup posisi setelah mendapat keuntungan.

-

Apabila harga masuk semula ke dalam julat grid, teruskan buka posisi pada kos marginal garis grid.

-

Ulang kitaran ini, lakukan perdagangan arbitraj frekuensi tinggi dalam julat harga grid.

Secara khusus, strategi pertama mengira had atas dan bawah grid secara masa nyata berdasarkan parameter tetingkap semakan (i_boundLookback) dan julat turun naik (i_boundDev) yang dikonfigurasikan.

Kemudian, bahagikan N garis grid (i_gridQty) secara sama rata antara had atas dan bawah. Harga garis grid ini disimpan dalam tatasusunan gridLineArr.

Apabila harga menembusi garis grid tertentu, buka posisi beli atau jual dengan kuantiti tetap (modal strategi dibahagikan dengan bilangan grid). Pesanan direkodkan dalam tatasusunan orderArr.

Apabila harga menembusi garis grid bersebelahan semula, ia boleh dipadankan dengan pesanan sebelumnya untuk arbitraj, dan tutup posisi dengan untung.

Ulang kitaran ini, lakukan perdagangan arbitraj frekuensi tinggi dalam julat turun naik harga.

Analisis Kelebihan

Berbanding dengan strategi grid tradisional, kelebihan terbesar strategi ini ialah julat grid dilaraskan secara automatik, mampu menyesuaikan diri dengan turun naik pasaran. Ia mempunyai ciri-ciri berikut:

-

Laraskan automatik, tanpa campur tangan manusia.

-

Mampu menangkap arah aliran harga, berdagang mengikut arah aliran.

-

Risiko terkawal, mengelakkan risiko mengejar sebelah pihak.

-

Kekerapan perdagangan tinggi, margin keuntungan tinggi.

-

Mudah difahami, konfigurasi ringkas.

-

Kecekapan penggunaan modal tinggi, kurang terperangkap.

-

Mencerminkan perubahan pasaran secara masa nyata, sesuai untuk perdagangan robot.

Analisis Risiko

Walaupun strategi ini mempunyai banyak kelebihan, ia juga mempunyai risiko tertentu, terutamanya:

-

Apabila harga turun naik secara mendadak, mungkin mengalami kerugian besar.

-

Memerlukan tempoh pegangan yang sesuai dan pasangan dagangan untuk mencapai keuntungan.

-

Perlu menilai kesesuaian antara saiz modal dan julat turun naik dengan teliti.

-

Mungkin perlu sentiasa memantau dan mengoptimumkan parameter untuk memastikan operasi normal.

Langkah-langkah yang sepadan termasuk:

-

Tingkatkan jarak grid, perluaskan julat grid.

-

Pilih pasangan dagangan yang lebih stabil turun naiknya.

-

Laraskan saiz modal untuk memastikan kecairan yang mencukupi.

-

Wujudkan mekanisme pemantauan dan amaran automatik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek:

-

Grid Dinamik: Boleh melaraskan parameter grid secara automatik berdasarkan turun naik pasangan dagangan.

-

Mekanisme Henti Rugi: Tetapkan kedudukan henti rugi yang munasabah untuk mengelakkan risiko pasaran ekstrem.

-

Grid Komposit: Gunakan kombinasi grid dengan parameter berbeza pada tempoh masa yang berbeza untuk mencapai penggunaan masa semula.

-

Pembelajaran Mesin: Gunakan rangkaian neural dan sebagainya untuk menggantikan peraturan, mencapai pengoptimuman parameter automatik.

-

Arbitraj Rentas Pasaran: Lakukan perdagangan arbitraj merentas bursa atau merentas pasangan mata wang.

Kesimpulan

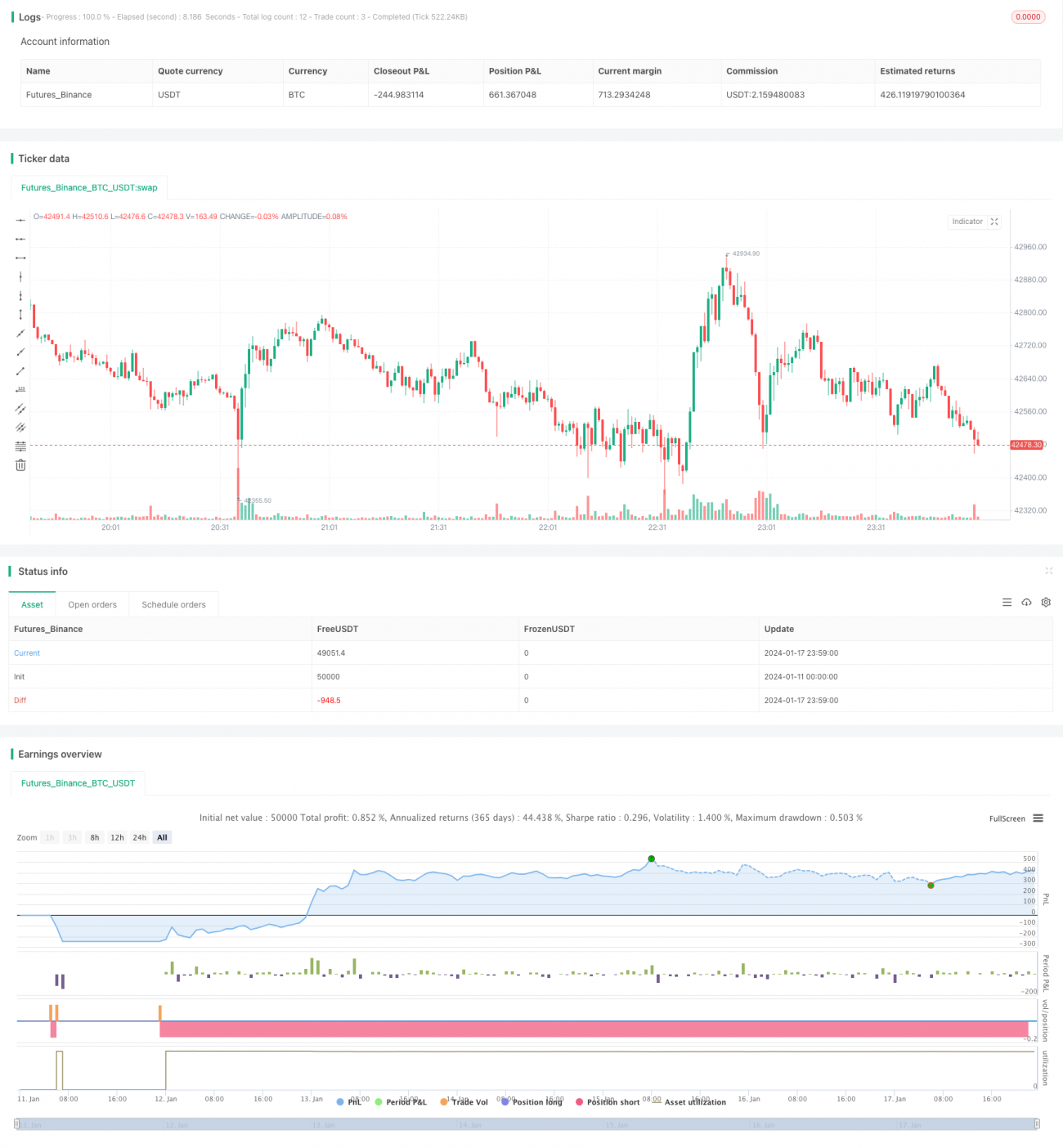

Secara keseluruhan, strategi ini adalah strategi arbitraj grid kripto adaptif yang sangat praktikal. Berbanding dengan strategi grid tradisional, ciri utamanya ialah julat grid dilaraskan secara automatik, boleh mengkonfigurasi julat dagangan sendiri mengikut perubahan pasaran. Idea strategi jelas, mudah difahami dan dikonfigurasi, sesuai untuk pelabur individu yang mempunyai asas, dan juga sesuai digunakan sebagai templat strategi untuk robot dagangan. Jika parameter dikonfigurasikan dengan betul, kecekapan penggunaan modal yang sangat tinggi boleh dicapai.

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1