Strategi Perdagangan Kuantitatif Berdasarkan Fungsi Ralat Gaussian

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan penunjuk P-Signal yang mengira perubahan harga menggunakan fungsi ralat Gaussian. Ia menggunakan penunjuk P-Signal untuk menilai arah aliran harga dan titik perubahan, seterusnya menentukan masa masuk dan keluar.

Prinsip Strategi

Penunjuk teras strategi ini ialah P-Signal. Formula pengiraan P-Signal adalah seperti berikut:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Di sini ser mewakili siri harga, int mewakili parameter nPoints, iaitu bilangan lilin yang diperhatikan. Formula ini terdiri daripada tiga bahagian:

- nStDev ialah sisihan piawai harga;

- nSma ialah purata bergerak mudah harga;

- fErf ialah fungsi ralat Gaussian.

Maksud keseluruhan formula adalah: bahagikan purata bergerak harga dengan sisihan piawai harga, kemudian bahagikan dengan sqrt(2) untuk piawai, dan akhirnya petakan ke selang (-1, 1) melalui fungsi ralat Gaussian. Iaitu, jika turun naik harga lebih besar daripada purata, P-Signal menghampiri 1; jika turun naik harga lebih kecil daripada purata, P-Signal menghampiri -1.

Strategi menggunakan nilai P-Signal dan tanda perubahannya untuk menentukan masuk dan keluar:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Apabila P-Signal kurang daripada 0 dan perubahannya positif, lakukan posisi beli; apabila P-Signal lebih besar daripada 0 dan perubahannya negatif, tutup posisi.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan fungsi ralat Gaussian untuk menyesuaikan taburan harga. Fungsi ralat Gaussian dapat menyesuaikan taburan normal dengan baik, yang selaras dengan ciri-ciri kebanyakan siri masa kewangan.

- Menggunakan sisihan piawai harga untuk melaraskan parameter secara automatik. Ini menjadikan julat parameter strategi lebih luas dan lebih kukuh terhadap perubahan pasaran.

- Penunjuk P-Signal menggabungkan kelebihan perdagangan aliran dan pembalikan. Ia mengambil kira kedua-dua arah aliran turun naik harga dan titik pembalikan harga, yang membantu dalam menangkap peluang perdagangan aliran dan pembalikan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya:

- Risiko perdagangan frekuensi tinggi. Strategi ini adalah strategi perdagangan frekuensi tinggi yang tipikal, menghasilkan lebih banyak perdagangan dan menanggung kos perdagangan serta risiko slip yang lebih tinggi.

- Prestasi buruk dalam pasaran tidak menentu. Penunjuk P-Signal menghasilkan banyak isyarat palsu dalam pasaran tanpa arah aliran atau corak yang jelas.

- Sukar untuk mengoptimumkan parameter. Hubungan antara pelbagai parameter dalam formula adalah kompleks, menjadikan pengoptimuman parameter agak sukar.

Untuk mengurangkan risiko ini, pertimbangkan untuk menambah syarat penapisan, mengurangkan kekerapan perdagangan; mengoptimumkan kombinasi parameter dan tetapan kos perdagangan; menjalankan ujian pasaran sebenar dan memilih instrumen yang sesuai.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut, dengan arah utama:

- Menambah syarat penapisan untuk mengelakkan isyarat palsu. Contohnya, menggabungkan dengan penunjuk lain, menggunakan syarat AND atau OR, untuk menapis sebahagian bunyi.

- Mengoptimumkan kombinasi parameter. Melaraskan saiz nPoints pada instrumen dan jangka masa yang berbeza untuk meningkatkan kestabilan strategi.

- Mempertimbangkan parameter dinamik. Membolehkan parameter nPoints menyesuaikan secara automatik berdasarkan tahap turun naik pasaran, yang mungkin meningkatkan keteguhan strategi.

- Menggabungkan kaedah pembelajaran mesin. Menggunakan algoritma AI untuk mengoptimumkan parameter, syarat penapisan, dan pemasaan pelbagai instrumen.

Kesimpulan

Secara keseluruhan, idea teras strategi ini adalah inovatif, menggunakan fungsi Gaussian untuk menyesuaikan taburan harga dan melaraskan julat parameter secara automatik. Walau bagaimanapun, sebagai strategi perdagangan frekuensi tinggi, ia memerlukan ujian dan pengoptimuman lanjut, terutamanya dalam kawalan risiko dan pelarasan parameter, untuk mencapai keuntungan yang stabil dalam pasaran sebenar.

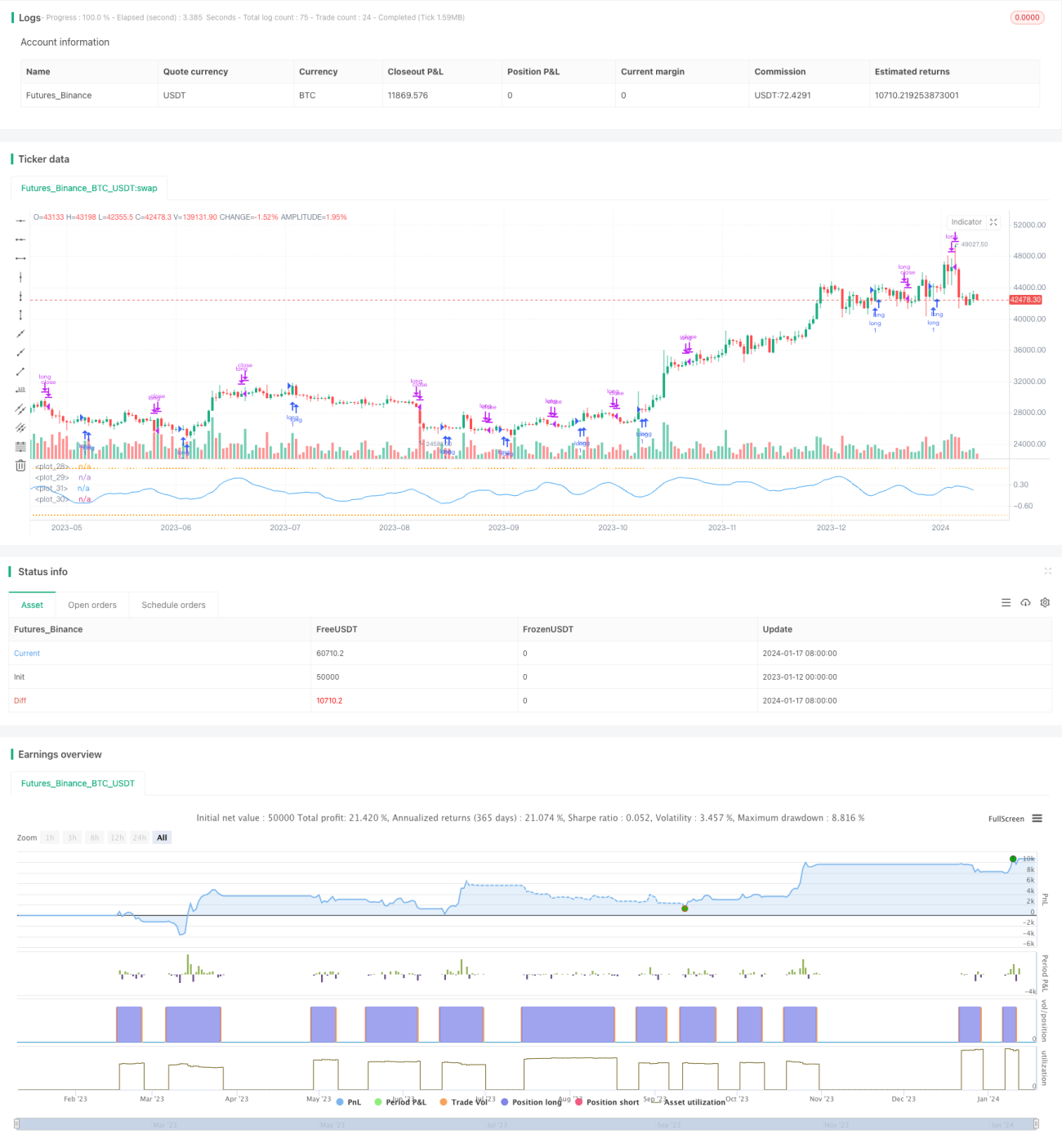

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1