Strategi Berkembar Pengayun Tiga Puluh Digabung dengan Pembalikan Rentas Trend

Gambaran Keseluruhan

Strategi ini menggabungkan dua jenis isyarat strategi yang berbeza untuk mencapai superposisi isyarat strategi bagi meningkatkan kualiti isyarat. Isyarat pertama ialah strategi pembalikan rentas arah, dan isyarat kedua ialah strategi pengayun tiga puluh.

Strategi 1: Strategi Pembalikan Rentas Arah

Strategi ini berasal daripada kandungan halaman 183 buku "Bagaimana Saya Mendapat Tiga Kali Ganda Pulangan di Pasaran Hadapan". Ia tergolong dalam strategi jenis pembalikan. Logiknya adalah: Apabila harga penutupan dua hari berturut-turut lebih tinggi daripada harga penutupan hari sebelumnya, dan garisan K perlahan 9 hari berada di bawah 50, lakukan beli; apabila harga penutupan dua hari berturut-turut lebih rendah daripada harga penutupan hari sebelumnya, dan garisan K pantas 9 hari berada di atas 50, lakukan jual.

Strategi 2: Strategi Pengayun Tiga Puluh

Strategi ini menggunakan perbezaan antara purata bergerak 3 hari dan purata bergerak 10 hari untuk membina penunjuk. Secara terperinci, ia adalah purata pergerakan eksponen 3 hari tolak purata pergerakan eksponen 10 hari, perbezaan yang diperolehi menjadi garisan pantas, kemudian purata pergerakan mudah 16 hari digunakan pada garisan pantas tersebut untuk mendapatkan garisan perlahan. Apabila garisan pantas menembusi ke atas garisan perlahan, lakukan beli; apabila garisan pantas menembusi ke bawah garisan perlahan, lakukan jual.

Prinsip Strategi

- Pertama, hitung isyarat dagangan posReversal123 daripada strategi pembalikan rentas arah;

- Kemudian, hitung isyarat dagangan posD_Three daripada strategi pengayun tiga puluh;

- Apabila kedua-dua isyarat adalah searah (beli-ganda atau jual-ganda), keluarkan isyarat gabungan;

- Tentukan arah dagangan dan harga khusus berdasarkan isyarat gabungan pos;

- Lukiskan candle dengan warna yang berbeza.

Analisis Kelebihan

Isyarat gabungan daripada superposisi pelbagai strategi ini mempunyai kelebihan berikut:

-

Menapis isyarat palsu, meningkatkan kualiti isyarat

Oleh kerana memerlukan kedua-dua strategi memberikan isyarat searah secara serentak, ia boleh mengelakkan kesan isyarat palsu dalam strategi tunggal, sekali gus meningkatkan kebolehpercayaan isyarat.

-

Menggabungkan pelbagai konsep dagangan

Menggabungkan konsep strategi pembalikan dan strategi trend boleh mengurangkan titik buta strategi ke tahap tertentu, memperoleh perspektif pasaran yang lebih menyeluruh.

-

Fleksibiliti tinggi

Berdasarkan keperluan sebenar, gabungan strategi yang mengambil bahagian dalam gabungan boleh diselaraskan, menggabungkan pelbagai jenis strategi untuk mencipta strategi gabungan yang lebih pelbagai.

Analisis Risiko

-

Andaian yang bercanggah

Andaian asas strategi ini ialah pelbagai strategi boleh mengesahkan isyarat antara satu sama lain. Tetapi secara teorinya, terdapat juga kemungkinan semua strategi mengeluarkan isyarat yang salah secara serentak.

-

Isyarat tidak konsisten

Apabila isyarat kedua-dua strategi tidak konsisten, tidak dapat menentukan strategi mana yang lebih boleh dipercayai, terdapat risiko keputusan tertentu.

-

Parameter yang tidak sesuai

Jika tetapan parameter tidak betul, ia boleh menyebabkan sesetengah strategi tidak berfungsi secara normal, sekali gus gagal mencapai kesan yang diharapkan daripada gabungan strategi.

Langkah mengatasi:

-

Menambah bilangan strategi, membuat undian majoriti

-

Menetapkan titik henti rugi, mengawal kerugian setiap isyarat

-

Mengoptimumkan parameter, memastikan strategi berfungsi secara normal

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa arah berikut:

-

Menambah lebih banyak kombinasi strategi

Terus menambah lebih banyak strategi daripada jenis yang berbeza untuk membentuk strategi gabungan, bagi meningkatkan lagi kualiti isyarat.

-

Syarat penapisan awal

Berdasarkan ciri pasaran, beberapa syarat awal boleh ditetapkan, seperti penapisan pasaran keseluruhan, untuk mengelakkan pembukaan posisi dalam keadaan pasaran yang tidak sesuai.

-

Pelarasan dinamik pemberat strategi

Berdasarkan prestasi lepas strategi yang berbeza, pemberat mereka dalam gabungan boleh dilaraskan secara dinamik, membolehkan strategi yang berprestasi lebih baik memainkan peranan yang lebih besar.

-

Mengoptimumkan butiran parameter

Melalui kaedah yang lebih sistematik, parameter dalam setiap strategi boleh diuji dan dioptimumkan secara terperinci untuk mendapatkan parameter terbaik.

Kesimpulan

Strategi ini tergolong dalam strategi gabungan jenis superposisi pelbagai strategi. Ia mengintegrasikan dua sub-strategi iaitu strategi pembalikan rentas arah dan strategi pengayun tiga puluh. Dengan hanya menjana arahan dagangan apabila isyarat dagangan mereka searah, ia dapat menapis isyarat palsu dalam strategi tunggal dengan berkesan, meningkatkan kualiti isyarat. Berbanding dengan strategi tunggal, jenis gabungan strategi ini mempunyai kelebihan seperti kebolehpercayaan isyarat yang lebih tinggi dan toleransi kesilapan yang lebih baik. Walau bagaimanapun, perlu juga memberi perhatian kepada risiko yang mungkin timbul daripada andaian konsistensi, dan langkah yang sesuai perlu diambil untuk mengawalnya. Secara keseluruhannya, rangka kerja gabungan pelbagai strategi ini mempunyai potensi pengembangan yang besar, dan boleh diperdalam dengan menambah lebih banyak sub-strategi, mengoptimumkan parameter, dan menetapkan syarat penapisan.

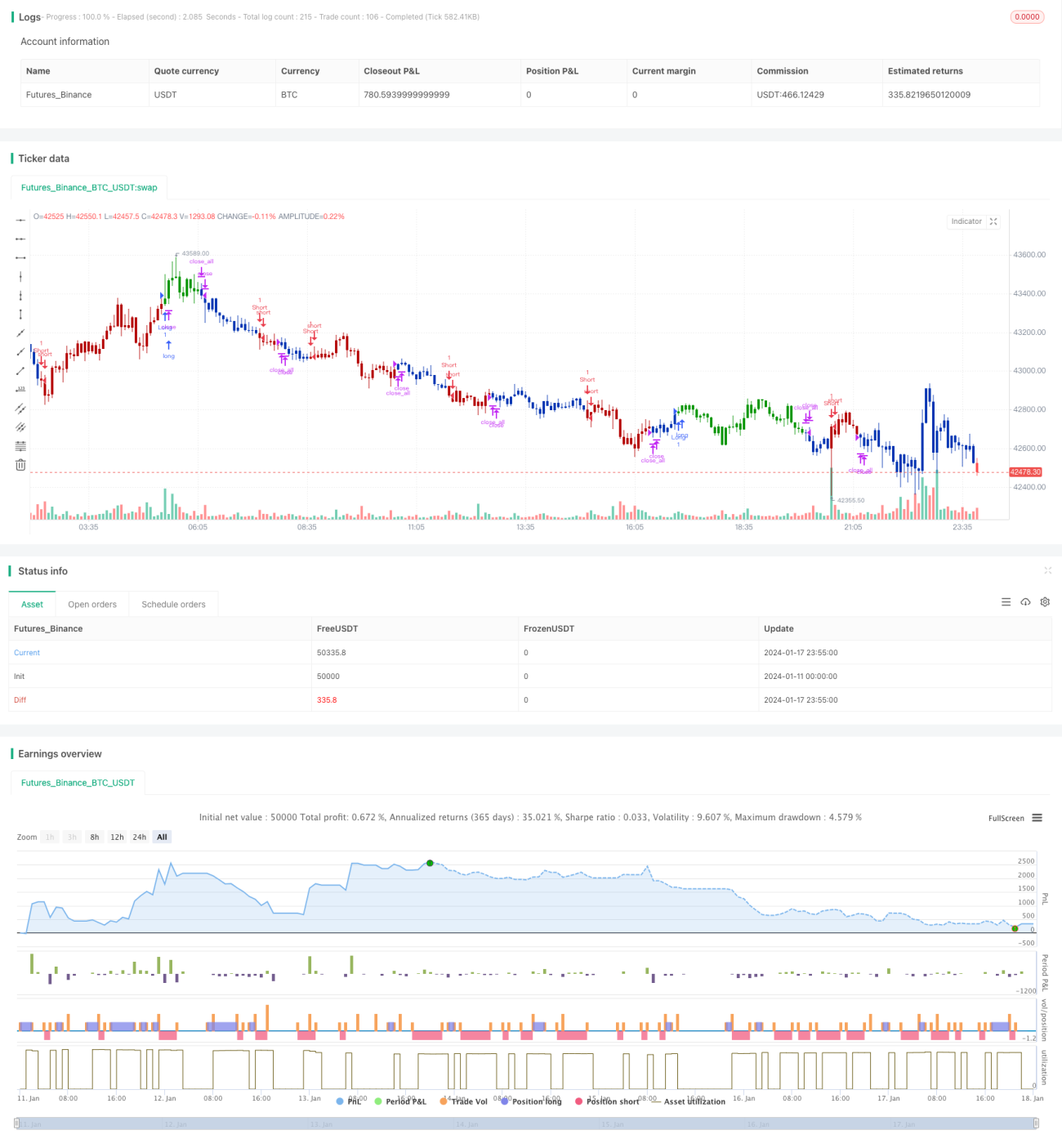

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1