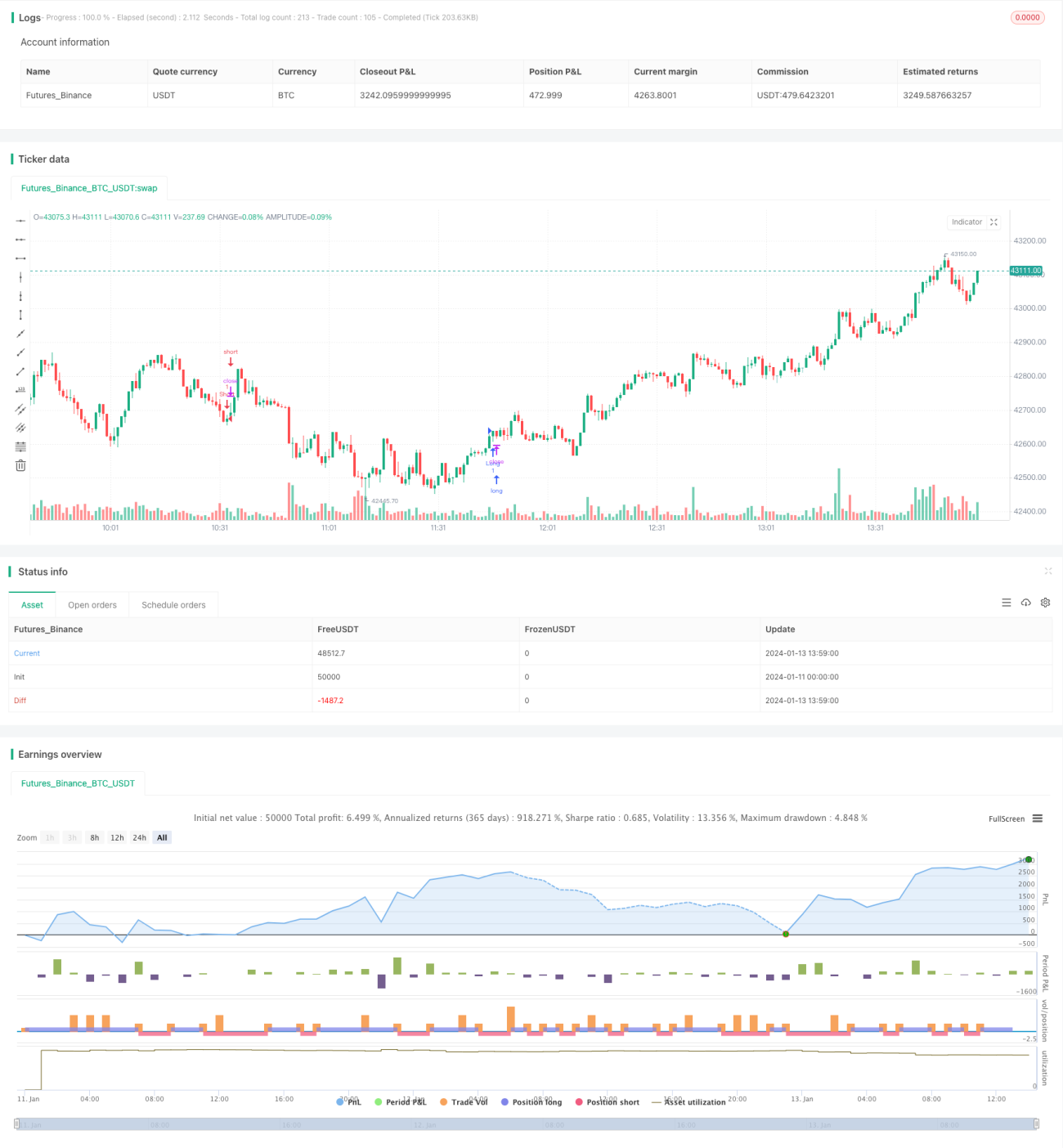

Pengoptimuman Strategi Ichimoku Cloud

Gambaran Keseluruhan

Strategi ini adalah strategi pengikut trend yang menggabungkan penunjuk Ichimoku Cloud dengan beberapa penunjuk tambahan. Ia terutamanya menggunakan Ichimoku Cloud untuk menentukan arah trend, dan ditapis dengan penunjuk seperti MACD, CMF, TSI untuk meningkatkan kualiti isyarat. Ia adalah strategi trend kukuh yang berdasarkan penilaian pelbagai faktor.

Prinsip Strategi

Strategi ini menggunakan perubahan Ichimoku Cloud untuk menentukan arah trend. Apabila Garis Penukaran menembus ke atas Awan, posisi beli diambil; apabila menembus ke bawah Awan, posisi jual diambil. Pada masa yang sama, penapisan berbilang lapisan dilakukan dengan menggabungkan Garis Asas, histogram MACD, penunjuk aliran wang CMF dan Indeks Kekuatan Sebenar TSI untuk memastikan kualiti isyarat.

Secara khusus, syarat pencetus isyarat beli adalah:

- Garis Penukaran menembus ke atas Awan

- Awan agak lebar, Garis Penukaran berada di atas Garis Asas

- Garis Tertangguh berada di atas paksi sifar

- Harga penutup berada di atas Awan

- Histogram MACD berada di atas paksi sifar

- CMF lebih besar daripada 0.1

- TSI berada di atas paksi sifar

Syarat pencetus isyarat jual adalah sebaliknya daripada syarat di atas. Dengan penilaian komprehensif pelbagai penunjuk ini, kebanyakan isyarat palsu dapat ditapis dengan berkesan, dan trend utama pasaran dapat dikenal pasti.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah gabungan pelbagai penunjuk untuk menapis isyarat palsu dan menangkap trend kukuh. Secara khusus, terdapat beberapa kelebihan utama:

- Ichimoku Cloud menentukan arah trend utama, memastikan hala tuju yang betul

- Penunjuk tambahan menapis isyarat selanjutnya, mengurangkan risiko dagangan

- Pertimbangan menyeluruh faktor jangka masa pelbagai menjadikan isyarat lebih boleh dipercayai

- Syarat yang ketat hanya berdagang isyarat berkualiti tinggi, mengelakkan pasaran yang mendatar

- Menggabungkan pengikut trend untuk memaksimumkan keuntungan trend

Melalui penilaian komprehensif di atas, strategi ini dapat menangkap sektor panas jangka sederhana dan panjang dalam pasaran saham, melakukan arbitraj pengikut trend, dan memperoleh pulangan lebihan yang lumayan.

Risiko Strategi

Strategi ini terutamanya menghadapi risiko berikut:

- Risiko penembusan palsu. Apabila harga berlaku penembusan palsu, isyarat yang salah mudah dihasilkan.

- Risiko pembalikan trend. Pergerakan saham mempunyai sifat berkala, setiap kenaikan panjang pasti akan berbalik, terdapat kemungkinan kehilangan semua keuntungan.

- Risiko kekerapan dagangan rendah. Syarat yang agak ketat mungkin menyebabkan terlepas beberapa peluang.

Kaedah untuk mengurangkan risiko termasuk:

- Melonggarkan syarat penapisan secara sederhana untuk meningkatkan kekerapan dagangan.

- Menambah syarat henti rugi untuk mengelakkan kerugian yang lebih besar.

- Mengoptimumkan parameter untuk meningkatkan ketepatan isyarat.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Pengoptimuman parameter. Parameter boleh dioptimumkan melalui lebih banyak data ujian balik untuk mencari kombinasi parameter yang lebih baik.

-

Menambah mekanisme henti rugi. Longgarkan syarat kemasukan secara sederhana, tetapi tetapkan henti rugi untuk mengawal risiko.

-

Menambah henti rugi bergerak. Gunakan henti rugi pengikut trend untuk mengunci keuntungan dan mengelakkan kerugian akibat pembalikan.

-

Mengoptimumkan penunjuk penapisan. Lebih banyak penunjuk boleh diuji untuk mencari kombinasi penapisan isyarat yang lebih baik.

-

Menambah peraturan untuk mengenal pasti kesahihan penembusan secara automatik. Mengelakkan risiko membeli pada harga tinggi dan menjual pada harga rendah.

Kesimpulan

Strategi ini menggabungkan Ichimoku Cloud dengan pelbagai penunjuk tambahan dengan kesan yang ketara. Melalui pengoptimuman parameter, penambahbaikan mekanisme henti rugi, pengoptimuman penunjuk dan sebagainya, kestabilan strategi dapat dipertingkatkan lagi, kualiti isyarat dapat ditingkatkan, dan pulangan yang lebih tinggi dan stabil dapat diperoleh. Strategi ini mempunyai kebolehgunaan yang kukuh.

- 1