Strategi Penunjuk Pembukaan Posisi Berkuasa Pelbagai Dimensi oleh Pakar Kuantitatif

Gambaran Keseluruhan

Strategi ini menggunakan gabungan pelbagai penunjuk kukuh seperti Aroon, MA, BB, Williams %R, ADX dengan kitaran yang berbeza untuk membentuk isyarat buka posisi yang pelbagai dimensi. Apabila trend agak jelas, ia dapat membuka posisi dengan cekap.

Prinsip Strategi

Strategi ini menghasilkan isyarat buka posisi yang kukuh melalui gabungan penunjuk berikut:

-

Penunjuk Aroon: Mengira harga tertinggi dan terendah dalam tempoh tertentu untuk membentuk penunjuk ayunan. Gabungan Aroon dengan pelbagai tempoh (Length) digunakan untuk menilai arah aliran.

-

Purata Bergerak (MA): Mengira persilangan MA jangka pendek dan jangka panjang untuk mengesan titik perubahan trend.

-

Bollinger Bands (BB): Apabila harga menembusi jalur atas BB, ia merupakan isyarat jual.

-

Williams %R: Penunjuk ini menghasilkan perbezaan di kawasan terlebih beli/terlebih jual sebagai isyarat buka posisi.

-

ADX (Purata Arah Pergerakan): Menilai kekuatan trend; apabila ADX melebihi nilai tertentu, isyarat buka posisi dihasilkan.

Penunjuk di atas, dengan parameter tempoh yang berbeza, membentuk sistem penilaian pelbagai dimensi. Apabila trend agak jelas, beberapa penunjuk dapat menghasilkan isyarat buka posisi yang kukuh.

Secara khusus, syarat beli adalah:

- Aroon_1 di bawah -85

- MA membentuk palang emas (golden cross)

- Williams %R di bawah -99

- ADX melebihi 14

- Aroon_2 melebihi -39

Apabila 3 daripada 5 syarat beli di atas dipenuhi, isyarat beli yang kukuh dihasilkan.

Syarat jual adalah serupa, dengan 5 syarat jual; apabila 3 dipenuhi, isyarat jual dihasilkan.

Oleh itu, strategi ini, melalui gabungan pelbagai penunjuk yang berbeza, mampu menghasilkan isyarat buka posisi berkualiti tinggi apabila trend jelas.

Analisis Kelebihan

Kelebihan utama strategi ini adalah gabungan pelbagai dimensi isyarat penunjuk, yang mengurangkan kemungkinan isyarat palsu daripada satu penunjuk. Ini membolehkan penghasilan isyarat buka posisi berkualiti tinggi apabila trend jelas, menjadikannya kelebihan terbesar strategi ini.

Kelebihan lain termasuk:

- Penyesuaian parameter membolehkan penyesuaian kepada ciri pasaran yang berbeza.

- Penetapan parameter saintifik dan munasabah, dengan keteguhan parameter yang tinggi.

- Gabungan pelbagai jangka masa meningkatkan ketepatan penilaian.

- Struktur kod yang jelas, mudah difahami dan dibangunkan semula.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Gabungan pelbagai penunjuk meningkatkan kualiti penilaian tetapi juga meningkatkan kerumitan strategi dan risiko overfitting.

- Penetapan parameter tidak sempurna; mungkin gagal dalam pasaran tertentu.

- Cara penggabungan penunjuk masih boleh dioptimumkan; logik gabungan boleh diperhalusi lagi.

- Peluang pelarasan jangka pendek mungkin terlepas.

Penyelesaian yang sepadan:

- Menambah ujian semula sampel untuk menguji keteguhan parameter.

- Menyesuaikan sebahagian parameter agar dapat menyesuaikan dengan lebih banyak pasaran.

- Mengoptimumkan kaedah integrasi penunjuk untuk meningkatkan kualiti penilaian.

- Memendekkan parameter beberapa penunjuk secara sederhana untuk menangkap pelarasan jangka pendek.

Hala Tuju Pengoptimuman

Hala tuju utama pengoptimuman strategi ini adalah pengoptimuman kaedah integrasi penunjuk, termasuk:

- Menambah lebih banyak penunjuk jenis berbeza untuk membentuk hutan penunjuk, meningkatkan lagi ketepatan penilaian.

- Mengoptimumkan penetapan parameter penunjuk agar dapat menyesuaikan secara automatik kepada perubahan pasaran.

- Menggunakan kaedah pembelajaran mesin untuk mencari skim integrasi penunjuk optimum secara automatik.

- Menambah strategi henti rugi untuk mengawal risiko.

- Menggabungkan penunjuk sentimen untuk menilai kepanasan pasaran dan melaraskan parameter secara dinamik.

Dengan mengintegrasikan lebih banyak penunjuk, mengoptimumkan parameter dan skim integrasi secara automatik, kualiti penilaian dan keteguhan strategi ini masih mempunyai ruang peningkatan yang besar.

Kesimpulan

Kelebihan terbesar strategi ini adalah integrasi saintifik pelbagai penunjuk untuk menghasilkan isyarat buka posisi yang kukuh, yang sangat berkesan apabila trend jelas. Kaedah integrasi strategi ini masih mempunyai banyak ruang pengoptimuman. Dengan memperkenalkan lebih banyak penunjuk serta pengoptimuman pintar parameter dan kaedah integrasi, strategi ini boleh menjadi strategi perdagangan kuantitatif yang sangat berkuasa.

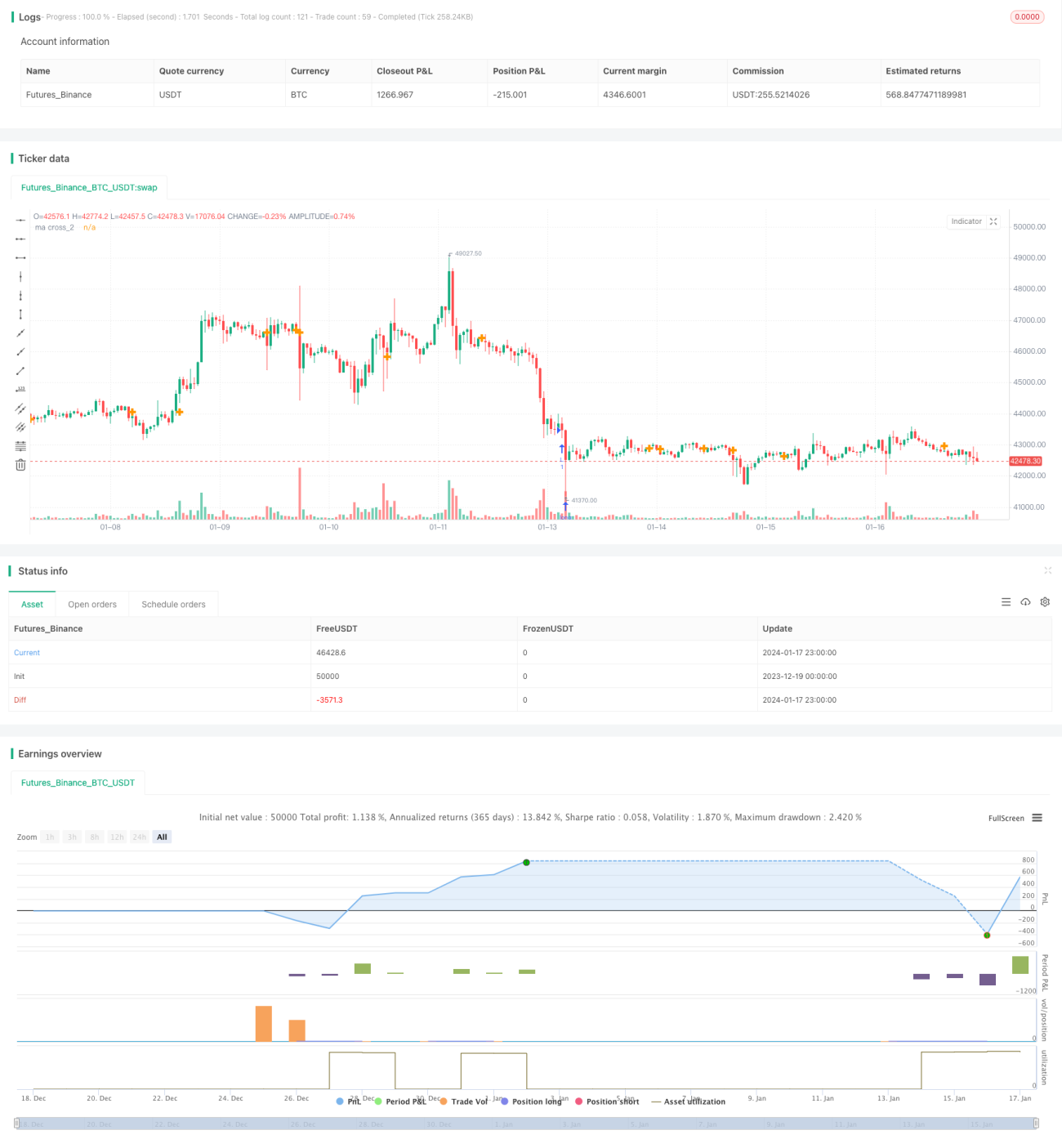

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1