Strategi Perdagangan Ayunan 5 Minit Bitcoin dan Emas 2.0

Gambaran keseluruhan

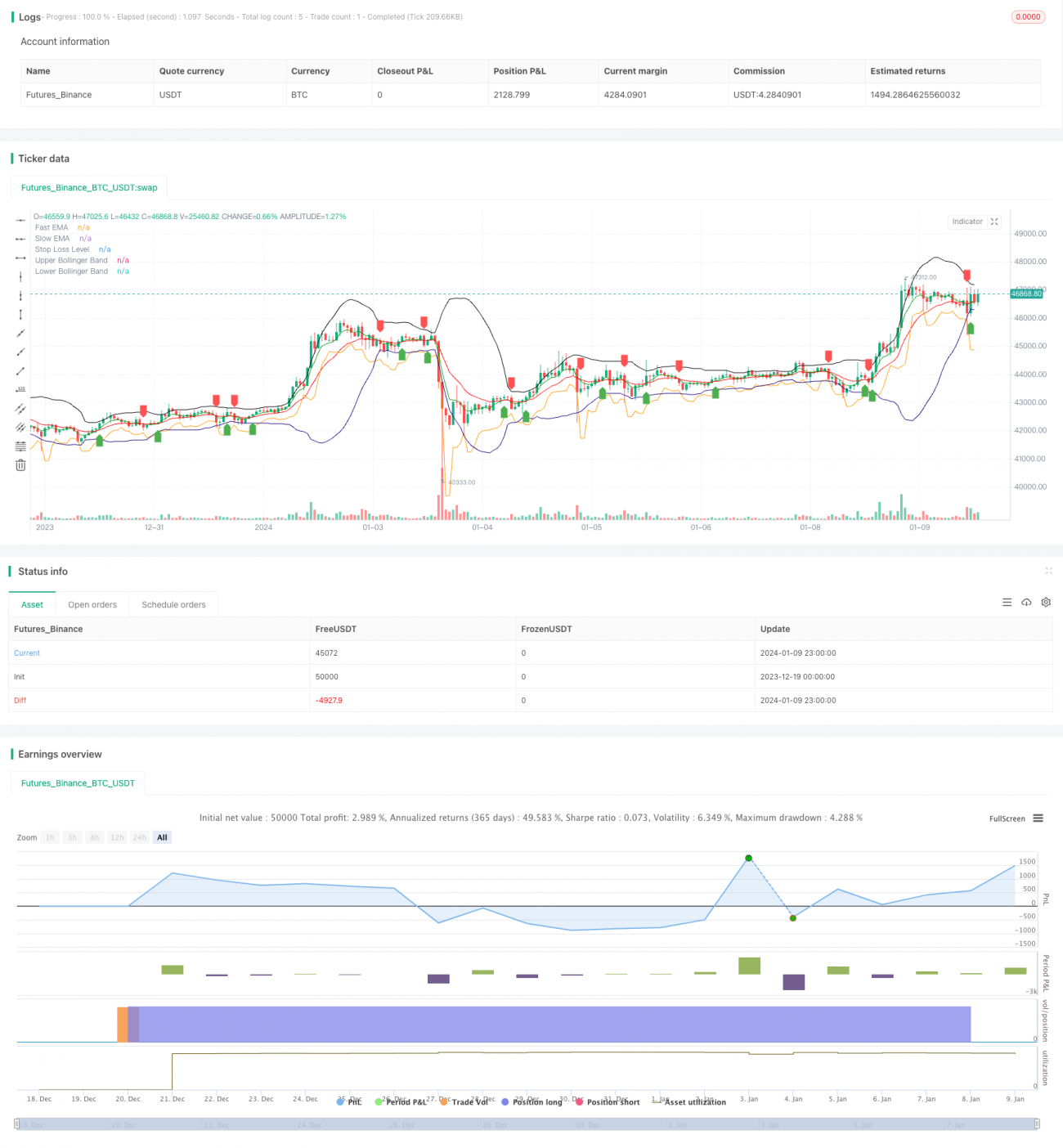

Strategi ini adalah strategi dagangan goyah 5 minit yang bertujuan untuk menangkap turun naik harga jangka pendek di pasaran bitcoin dan emas, untuk mendapatkan keuntungan. Ia menggabungkan penggunaan EMA rata-rata, indikator Brin Belt, dan kaedah berhenti untuk masuk dan keluar.

Prinsip Strategi

Strategi ini menggunakan indikator EMA cepat dan indikator EMA perlahan untuk membina sistem penilaian trend. Apabila EMA cepat melintasi EMA perlahan, ia menghasilkan isyarat beli; apabila EMA cepat melintasi EMA perlahan, ia menghasilkan isyarat jual, menangkap perubahan trend jangka pendek.

Strategi ini digabungkan dengan indikator Bollinger Bands untuk menentukan jarak pergerakan harga. Isyarat perdagangan dihasilkan hanya apabila harga mendekati Bollinger Bands di atas atau di tengah-tengah. Ini dapat menyaring kebanyakan isyarat palsu.

Selepas masuk, strategi ini menggunakan penunjuk ATR untuk mengira kedudukan berhenti. Ia juga menetapkan berhenti sebagai titik terendah pada pintu masuk dan kemudian mengurangkan n kali ATR untuk mengawal risiko setiap perdagangan.

Analisis kelebihan

Kelebihan terbesar strategi ini adalah menangkap perubahan jangka pendek dan turun naik harga, mengambil keuntungan kecil tetapi konsisten. Dengan kombinasi EMA cepat dan EMA perlahan, trend jangka pendek dapat dinilai dengan cepat.

Selain itu, operasi kitaran 5 minit menjadikan strategi ini lebih kerap diperdagangkan, yang juga meningkatkan ruang keuntungan. Ia juga mudah untuk dipantau atau dioptimumkan secara manual.

Analisis risiko

Risiko utama strategi ini adalah whipsaws leading to multiple small losses. Apabila harga bergoyang dalam satu julat, isyarat silang EMA mungkin sering berlaku, menyebabkan perdagangan yang tidak perlu dan kerugian kecil yang berterusan.

Di samping itu, sebagai strategi goyah jangka pendek, ia juga menghadapi risiko kos dagangan yang disebabkan oleh frekuensi dagangan yang tinggi. Jika kos dagangan terlalu tinggi, ia mungkin mengikis ruang keuntungan.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan:

-

Tambah oscillator lain sebagai penunjuk penilaian tambahan, seperti RSI, Stochastics, dan lain-lain, untuk mengelakkan terikat dalam pasaran yang bergolak.

-

Menambah model pembelajaran mesin untuk menilai arah trend dan meningkatkan ketepatan kemasukan.

-

Menggunakan algoritma genetik, hutan rawak dan lain-lain kaedah untuk mengoptimumkan parameter secara automatik agar lebih sesuai dengan keadaan pasaran semasa.

-

Menggabungkan pembelajaran mendalam untuk menentukan tahap sokongan dan tekanan utama, menetapkan kedudukan yang lebih baik untuk menghentikan kerugian.

-

Uji pelbagai jenis perdagangan seperti indeks saham, forex, cryptocurrency dan lain-lain, pilih varian yang paling berkesan untuk perdagangan sebagai penanda utama.

ringkaskan

Secara keseluruhannya, strategi ini berfungsi sebagai strategi perdagangan jangka pendek yang kerap, mampu menangkap pergerakan harga jangka pendek dan pembalikan trend, mengawal risiko dengan penilaian EMA cepat, penyaringan Brin dan penutupan ATR untuk mendapatkan keuntungan yang stabil. Jika dioptimumkan dan diperbaiki lebih lanjut, ia akan menjadi strategi kuantitatif yang sangat berpotensi untuk mengekalkan keuntungan sambil mengurangkan frekuensi perdagangan.

- 1