Strategi Kuantitatif: Pengesanan Trend Kekuatan MA

Gambaran Keseluruhan

Strategi ini menilai kekuatan trend pasaran dengan mengira keadaan purata bergerak (MA) dalam pelbagai jangka masa, untuk menentukan dan mengikuti arah trend. Apabila penunjuk MA jangka pendek terus meningkat, skor tinggi diberikan, membentuk penunjuk "Kekuatan MA". Apabila penunjuk ini melebihi MA jangka panjangnya sendiri, isyarat beli dihasilkan. Strategi ini boleh dikonfigurasikan dengan gabungan MA jangka pendek dan panjang untuk menjejaki trend dalam kitaran yang berbeza.

Prinsip Strategi

- Kira berbilang kumpulan MA seperti 5 hari, 10 hari, 20 hari, dan menilai sama ada harga menembusi ke atas setiap MA. Setiap penembusan diberi skor, dan jumlah skor membentuk "Kekuatan MA".

- Gunakan purata bergerak pada "Kekuatan MA" untuk membentuk penunjuk purata bergerak, menilai kedudukan beli/jual penunjuk purata, dan menghasilkan isyarat dagangan.

- Parameter tempoh penjejakan boleh dikonfigurasikan: bilangan kumpulan MA jangka pendek, tempoh purata bergerak jangka panjang, syarat buka posisi, dsb.

Strategi ini terutamanya menentukan kedudukan penunjuk purata bergerak, di mana penunjuk purata bergerak mencerminkan kekuatan purata kumpulan garis MA. Kumpulan garis MA menumpukan pada menentukan arah dan kekuatan trend, manakala penunjuk purata bergerak menentukan kesinambungan.

Analisis Kelebihan

- Model pelbagai dimensi untuk menilai kekuatan trend. Satu garis MA tidak dapat menentukan sama ada kekuatan mencukupi; strategi ini mengukur penembusan berbilang MA, memastikan kekuatan mencukupi sebelum menghasilkan isyarat, dengan kebolehpercayaan yang tinggi.

- Tempoh penjejakan boleh dikonfigurasikan. Melaraskan parameter MA jangka pendek boleh menangkap trend pada tahap yang berbeza; melaraskan parameter MA jangka panjang boleh mengawal rentak keluar. Pengguna boleh menyesuaikan tempoh mengikut pasaran.

- Hanya membuat pesanan beli dapat mengelakkan kerugian yang salah dan mengikuti trend kenaikan jangka panjang. Strategi ini hanya membuat pesanan beli, hanya mengejar kenaikan tanpa mengejar penurunan, dapat mengurangkan kerugian akibat pembalikan.

Analisis Risiko

- Risiko pengeluaran wujud. Apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, terdapat risiko pengeluaran yang besar. Kerugian setiap dagangan dapat dikurangkan dengan cara henti rugi.

- Risiko pembalikan wujud. Pasaran pasti akan mengalami pelarasan dalam jangka panjang; strategi mesti menghentikan rugi dan keluar tepat pada masanya. Disarankan untuk menggabungkan teknik seperti gelombang dan saluran untuk menentukan akhir kitaran besar dan mengawal risiko pembalikan.

- Risiko parameter. Konfigurasi parameter yang tidak sesuai mungkin menghasilkan isyarat yang salah. Parameter harus diselaraskan agar sesuai dengan pelbagai instrumen untuk memastikan kestabilan.

Arah Pengoptimuman

- Menggabungkan lebih banyak penunjuk untuk penapisan kemasukan. Pertimbangkan untuk menggabungkan volum dagangan, menghasilkan isyarat dengan pengesahan volum untuk mengelakkan penembusan palsu.

- Menambah cara henti rugi. Henti rugi bergerak dan henti rugi lengkung dapat mengurangkan kerugian semasa pembetulan. Cara ambil untung juga boleh dipertimbangkan untuk mengunci keuntungan dan mengelakkan pembalikan.

- Pertimbangkan untuk mengkonfigurasi instrumen niaga hadapan dan forex. Penembusan garis MA lebih sesuai untuk instrumen bertrend. Kestabilan parameter untuk pelbagai instrumen niaga hadapan boleh dinilai untuk memilih instrumen terbaik.

Kesimpulan

Strategi ini menilai trend harga dengan mengira penunjuk Kekuatan MA, dan menggunakan persilangan purata bergerak sebagai sumber isyarat untuk mengikuti trend. Kelebihan strategi adalah ketepatan dalam menilai kekuatan trend, dengan kebolehpercayaan yang tinggi. Risiko utama terletak pada pembalikan trend dan pelarasan parameter. Dengan mengoptimumkan ketepatan isyarat kemasukan, menambah cara henti rugi, dan memilih instrumen yang sesuai, pulangan yang baik boleh diperolehi.

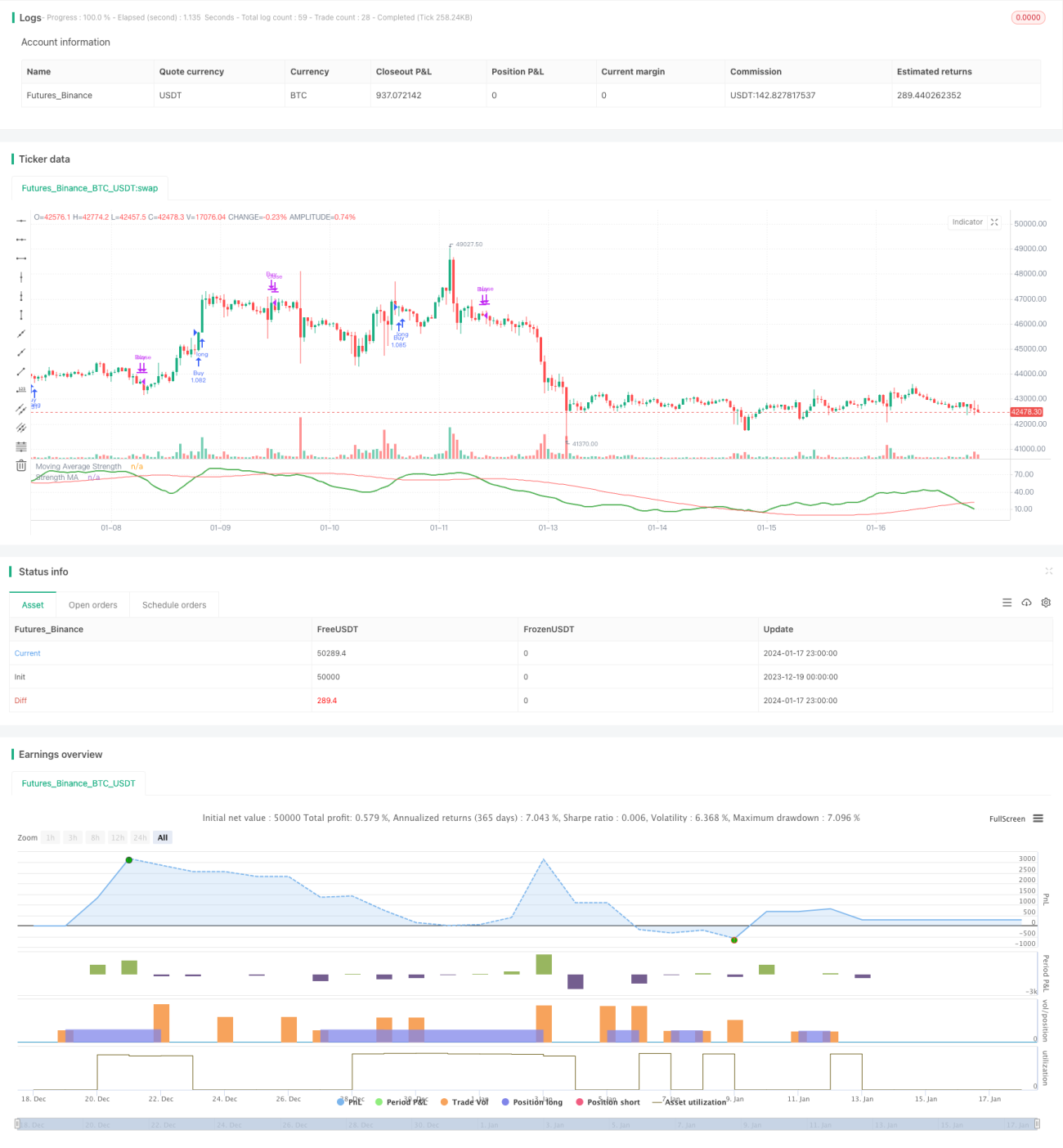

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1