Strategi Perdagangan Purata Bergerak Ditindih Kependaman Sifar dengan Garis Julur Keluar

Gambaran Keseluruhan

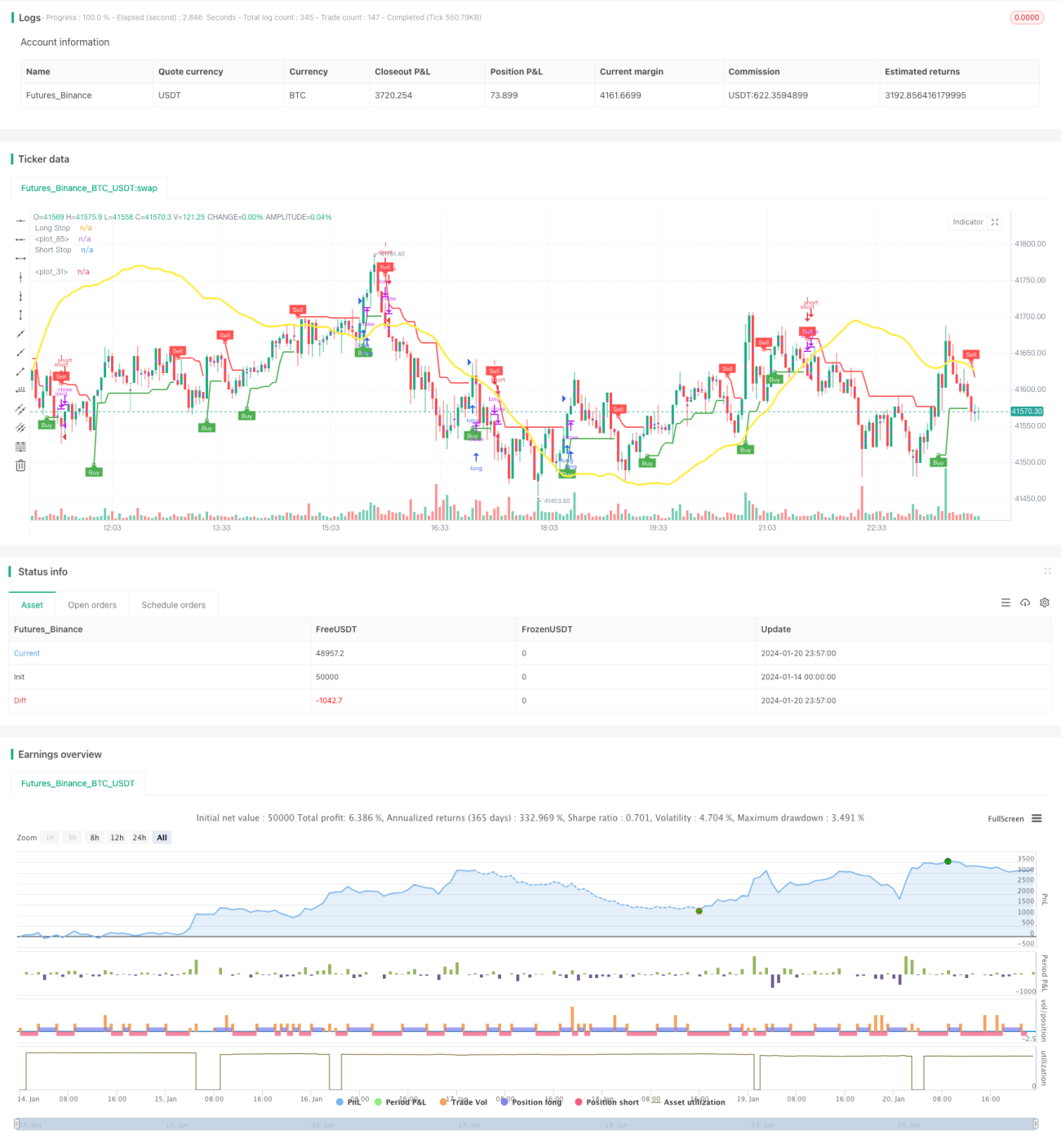

Strategi ini menggabungkan penunjuk Zero-Lag Superposed Moving Average (ZLSMA) untuk mengenal pasti arah aliran dan penunjuk Cantilever Exit (CE) untuk mencari titik masuk dan keluar yang lebih tepat. ZLSMA adalah penunjuk arah aliran yang dapat mengesan perubahan arah lebih awal. CE menggunakan ATR untuk melaraskan titik keluar secara dinamik, berkesan mengawal henti rugi. Strategi ini sesuai untuk dagangan jangka sederhana dan pendek.

Prinsip Strategi

-

Bahagian ZLSMA:

- Menggunakan regresi linear untuk mengira garisan LMA dengan tempoh 130 masing-masing.

- Kemudian, dua garisan LMA tersebut ditindih untuk mendapatkan perbezaan yang diberikan kepada eq.

- Akhirnya, garisan LMA asal ditambah dengan perbezaan eq untuk membentuk Zero-Lag Superposed Moving Average (ZLSMA).

-

Bahagian CE:

- Mengira penunjuk ATR dan darab dengan pekali (lalai 2) untuk menentukan jarak dinamik dari titik tinggi atau rendah terkini.

- Apabila harga penutup melebihi garisan henti rugi panjang atau pendek yang terkini, garisan henti rugi tersebut diselaraskan.

- Arah beli/jual ditentukan berdasarkan perubahan kedudukan harga penutup relatif kepada garisan henti rugi.

-

Masa Masuk:

- ZLSMA menentukan arah aliran, dan CE memberi isyarat untuk masuk.

-

Henti Rugi dan Keluar:

- Dagangan panjang mempunyai henti rugi tetap dan ambil untung.

- Dagangan pendek menggunakan keluar dinamik CE sebagai ganti henti rugi tetap.

Analisis Kelebihan

- ZLSMA dapat mengesan arah aliran lebih awal, mengelakkan pecahan palsu.

- CE boleh melaraskan titik keluar secara fleksibel berdasarkan turun naik pasaran.

- Nisbah risiko-ganjaran strategi boleh disesuaikan.

- Kaedah henti rugi/ambil untung berbeza untuk dagangan panjang dan pendek membolehkan kawalan risiko serentak.

Analisis Risiko

- Parameter yang tidak sesuai boleh meningkatkan kadar kerugian atau meluaskan julat henti rugi.

- Jika pergerakan pasaran berbalik dengan pantas, masih ada risiko henti rugi ditembusi.

Arah Pengoptimuman

- Boleh menguji pengoptimuman parameter pada pasaran dan jangka masa yang berbeza.

- Boleh mempertimbangkan untuk melaraskan parameter henti rugi/ambil untung berdasarkan turun naik atau kitaran tertentu.

- Boleh cuba menggabungkan dengan penunjuk atau model lain untuk meningkatkan kadar keuntungan.

Kesimpulan

Strategi ini menggunakan Zero-Lag Superposed Moving Average untuk mengenal pasti arah aliran, digabungkan dengan penunjuk Cantilever Exit untuk mencari titik masuk dan keluar yang lebih tepat. Kelebihan strategi terletak pada nisbah henti rugi/ambil untung yang boleh disesuaikan, serta pelarasan dinamik keluar CE yang dapat mengawal risiko mengikut keadaan pasaran. Langkah seterusnya boleh mencuba pengoptimuman parameter dan kombinasi strategi untuk meningkatkan lagi kestabilan dan kadar keuntungan.

- 1