Strategi Perdagangan Pelbagai Jangka Masa Berdasarkan RSI dan Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggabungkan RSI Stochastic, Purata Bergerak Mudah (SMA) dan Purata Bergerak Berwajaran (WMA) untuk mencari isyarat beli dan jual. Ia menilai arah aliran pada rangka masa 5 minit dan 1 jam secara serentak. Dalam aliran yang stabil, isyarat dagangan dijana apabila RSI pantas menembusi ke atas atau ke bawah RSI perlahan.

Prinsip Strategi

Strategi ini mula-mula mengira Purata Bergerak Berwajaran (WMA) 144 tempoh dan Purata Bergerak Mudah (SMA) 5 tempoh pada kedua-dua rangka masa 1 jam dan 5 minit. Pasaran dianggap menaik hanya apabila SMA 5 minit berada di atas WMA. Seterusnya, strategi mengira penunjuk panjang/pendek RSI, serta garisan K dan D yang sepadan. Apabila garisan K menembusi ke bawah garisan D dari zon terlebih beli, isyarat jual dijana; apabila garisan K menembusi ke atas garisan D dari zon terlebih jual, isyarat beli dijana.

Analisis Kelebihan

Ini adalah strategi pengikut aliran yang sangat berkesan. Ia menggabungkan dua rangka masa untuk menilai arah aliran, dengan berkesan mengurangkan isyarat palsu. Selain itu, ia menggunakan pelbagai penunjuk untuk penapisan, termasuk RSI, SMA dan WMA, menjadikan isyarat lebih boleh dipercayai. Dengan membiarkan RSI memacu KDJ, ia juga mengubah suai masalah isyarat palsu yang sering timbul dalam strategi KDJ biasa. Tambahan pula, strategi ini dilengkapi dengan tetapan henti rugi dan ambil untung untuk mengunci keuntungan dan mengawal risiko dengan berkesan.

Analisis Risiko

Risiko terbesar strategi ini ialah kesilapan dalam penilaian arah aliran. Pada titik perubahan pasaran, purata bergerak jangka pendek dan jangka panjang mungkin menembusi ke atas atau ke bawah secara serentak, menghasilkan isyarat palsu. Selain itu, dalam pasaran yang tidak menentu, RSI juga mungkin menghasilkan isyarat dagangan yang bercelaru. Walau bagaimanapun, risiko ini boleh dikurangkan dengan melaraskan tempoh SMA dan WMA serta parameter RSI dengan sesuai.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menguji panjang SMA, WMA dan RSI yang berbeza untuk mencari kombinasi parameter terbaik.

- Menambah penunjuk lain seperti MACD, Bollinger Bands untuk mengesahkan kebolehpercayaan isyarat.

- Mengoptimumkan strategi henti rugi dan ambil untung, menguji kaedah seperti peratusan tetap, henti rugi gelinciran baki, henti rugi mengikut aliran.

- Menambah modul pengurusan modal untuk mengawal saiz pelaburan setiap dagangan dan pendedahan risiko keseluruhan.

- Menambah algoritma pembelajaran mesin untuk mencari parameter dengan prestasi terbaik melalui ujian belakang yang meluas.

Kesimpulan

Strategi ini memanfaatkan sepenuhnya kelebihan purata bergerak dan penunjuk stokastik untuk membina sistem pengikut aliran yang agak boleh dipercayai. Dengan pengesahan pelbagai rangka masa dan penunjuk, ia dapat menangkap arah aliran jangka sederhana dan panjang dengan lancar. Pada masa yang sama, tetapan henti rugi dan ambil untung membolehkannya menahan sedikit kegoncangan pasaran. Walau bagaimanapun, masih ada ruang untuk penambahbaikan, seperti menguji kombinasi lebih banyak penunjuk, memperkenalkan kaedah pembelajaran mesin untuk mencari parameter optimum. Secara keseluruhannya, ini adalah strategi dagangan yang sangat berpotensi.

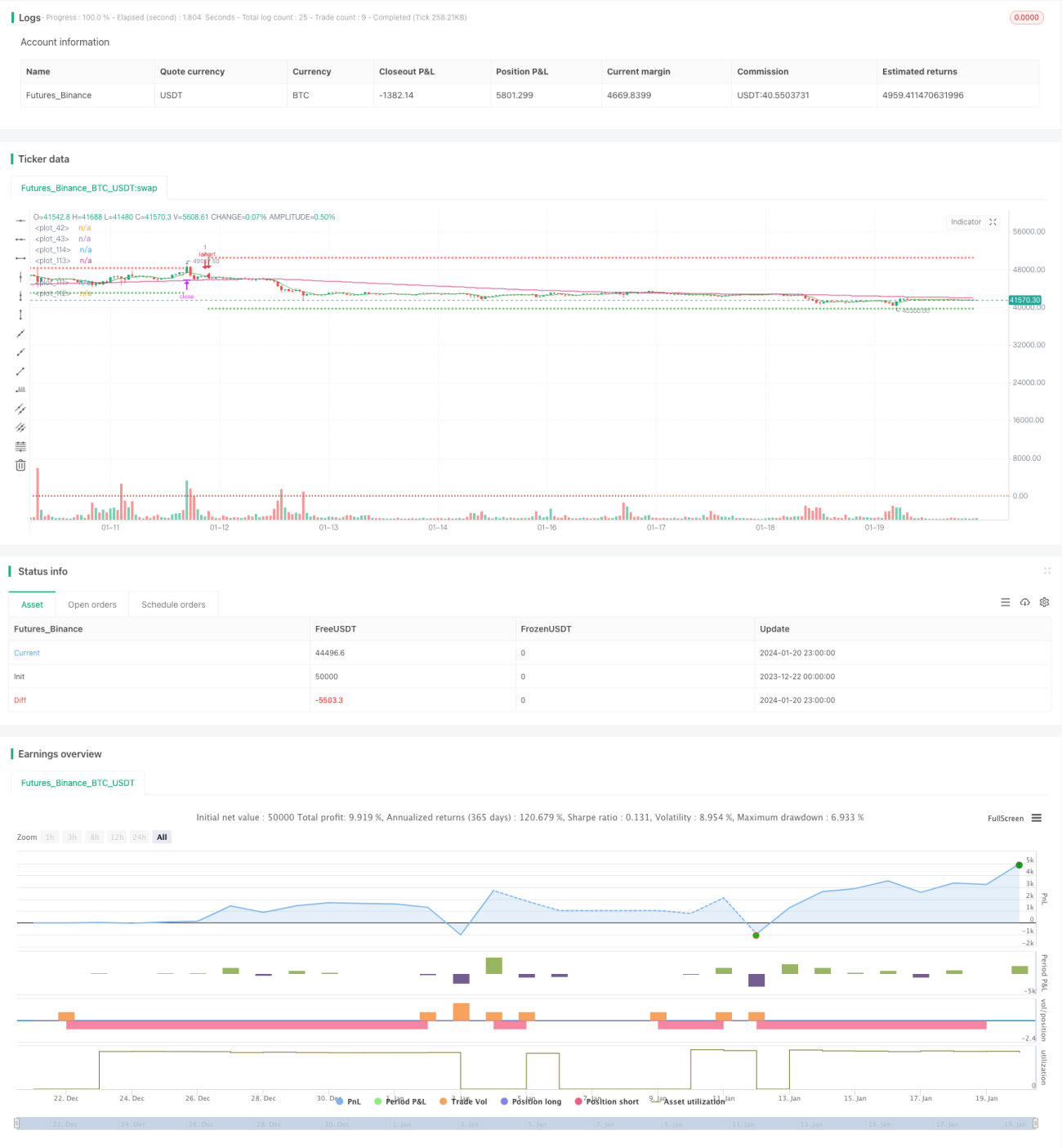

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1