Strategi Dagangan Optimasi Dua Hala MACD

II. Gambaran Keseluruhan Strategi

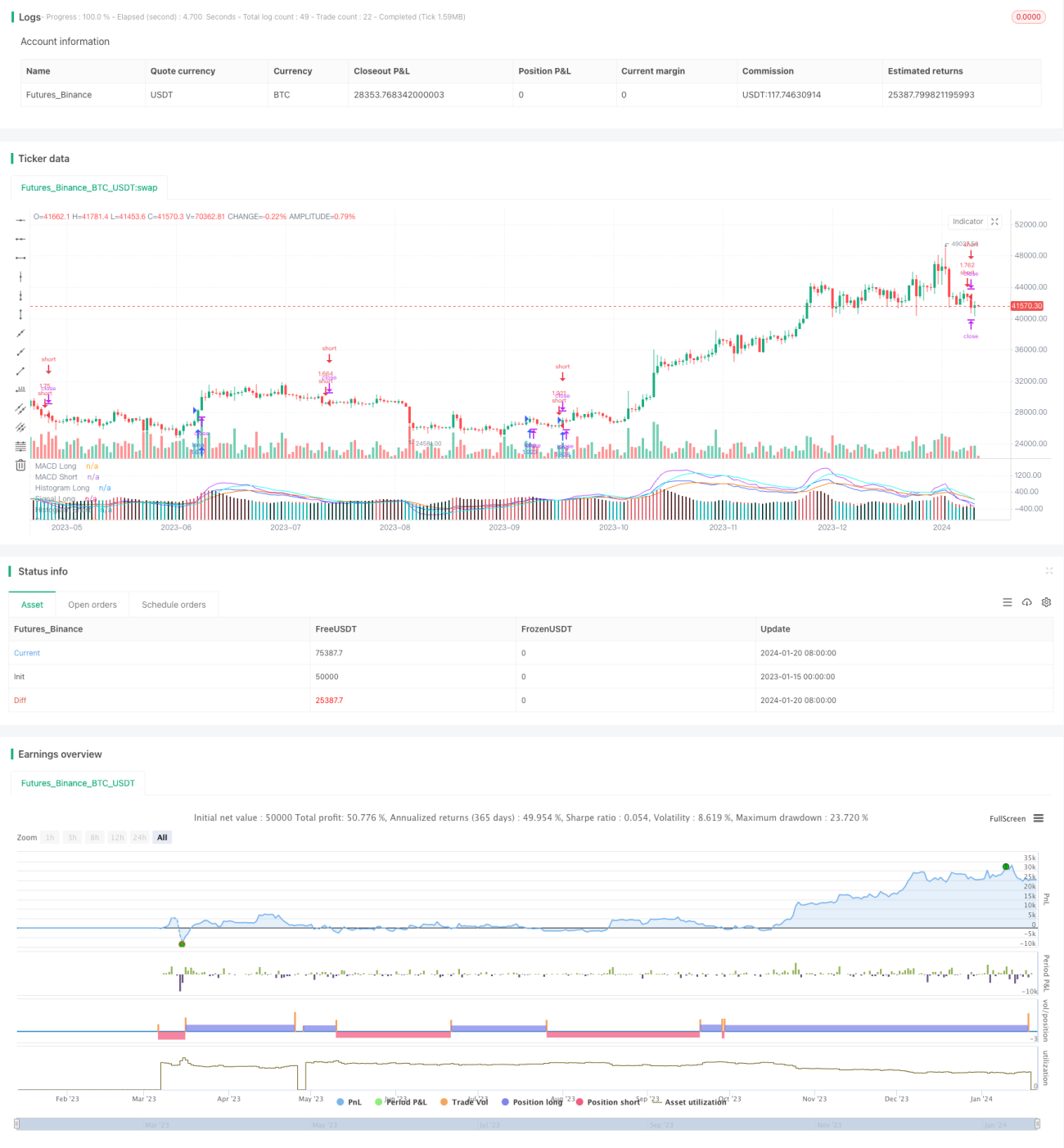

Strategi ini menggunakan penunjuk MACD dan prinsip persilangan purata bergerak untuk membina isyarat dagangan. Kelebihannya ialah ia boleh mengoptimumkan parameter MACD secara berasingan untuk arah beli (long) dan jual (short), membolehkan parameter dikonfigurasikan secara optimum mengikut arah pasaran yang berbeza.

III. Prinsip Strategi

- Kira penunjuk MACD untuk dua arah iaitu beli dan jual secara berasingan. Beli menggunakan satu set parameter, jual menggunakan set parameter lain, dan boleh dikonfigurasikan secara bebas.

- Tentukan persilangan antara garis MACD dan garis Isyarat untuk menghasilkan isyarat dagangan. Untuk beli, persilangan menaik; untuk jual, persilangan menurun.

- Boleh dikonfigurasikan sama ada garis Isyarat juga perlu bersilang untuk mencetuskan isyarat, bagi mengelakkan isyarat palsu.

- Selepas memasuki kedudukan beli atau jual, tunggu persilangan bertentangan untuk menutup kedudukan.

IV. Kelebihan Strategi

- Pengoptimuman parameter dua arah: Parameter beli dan jual boleh dioptimumkan secara bebas untuk pengkonfigurasian optimum mengikut arah pasaran.

- Pelicinan isyarat boleh dikonfigurasikan: Parameter Isyarat boleh mengawal tahap kelicinan garis isyarat, menapis isyarat palsu.

- Penapisan isyarat boleh dikonfigurasikan: Boleh dikonfigurasikan sama ada persilangan garis Isyarat diperlukan untuk mencetuskan, bagi mengelakkan isyarat palsu mengelirukan.

- Kawalan kedudukan boleh dilaraskan: Boleh mengaktifkan hanya beli atau hanya jual, atau kedua-duanya serentak.

V. Risiko Strategi

- Masalah ketinggalan MACD: MACD sendiri mempunyai sedikit ketinggalan, mungkin terlepas pembalikan pantas.

- Risiko pertukaran beli/jual: Apabila pasaran berubah dengan pantas, pertukaran kedudukan mungkin terlalu kerap.

- Risiko parameter: Konfigurasi parameter yang tidak sesuai mungkin gagal menangkap ciri pasaran.

- Perlindungan henti rugi: Henti rugi yang munasabah harus ditetapkan untuk mengawal kerugian setiap dagangan.

Kaedah menguruskan risiko:

- Gabungkan dengan penunjuk lain untuk menilai gambaran besar, elakkan membeli di puncak dan menjual di dasar.

- Tetapkan parameter kelewatan isyarat dan pelicinan untuk mengurangkan isyarat yang salah.

- Uji dan optimumkan parameter secara berulang agar sepadan dengan irama pasaran dalam kitaran yang berbeza.

- Tetapkan mekanisme henti rugi dan ambil untung untuk mengawal kerugian setiap dagangan.

VI. Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Uji kombinasi panjang garis laju dan garis perlahan yang berbeza untuk mencari parameter terbaik bagi kitaran pasaran yang berbeza.

- Uji parameter garis Isyarat yang berbeza; garis isyarat yang lebih licin boleh menapis lebih banyak hingar.

- Uji perbezaan antara menghidupkan dan mematikan penapisan persilangan garis Isyarat, cari keseimbangan terbaik.

- Tetapkan nisbah henti rugi dan ambil untung yang optimum berdasarkan hasil ujian semula.

- Cuba hanya beli atau hanya jual, lihat sama ada dapat memaksimumkan kesan strategi.

VII. Kesimpulan

Strategi dagangan pengoptimuman dua arah MACD ini mencapai pengoptimuman untuk arah pasaran yang berbeza dengan mengkonfigurasi parameter beli dan jual secara berasingan, membolehkan pelarasan bebas arah penyertaan. Pada masa yang sama, mekanisme penapisan isyarat ditambah untuk mengelakkan isyarat yang salah. Melalui pengoptimuman parameter dan pengurusan risiko, kesan strategi dapat dipertingkatkan lagi.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1