Strategi Pengesanan Trend Saluran Donchian

Gambaran Keseluruhan

Strategi pengikut trend saluran Donchian adalah strategi pengikut trend berdasarkan penunjuk saluran Donchian. Ia menggunakan saluran Donchian dengan panjang yang berbeza untuk mengenal pasti arah aliran harga, dan menghasilkan isyarat dagangan apabila harga menembusi saluran.

Idea utama strategi ini adalah menggunakan saluran Donchian jangka panjang untuk menentukan arah aliran besar, dan saluran Donchian jangka pendek sebagai isyarat masuk dan henti rugi. Ia bertujuan untuk menangkap arah aliran harga jangka sederhana dan panjang, mengelakkan gangguan daripada turun naik jangka pendek dalam pasaran.

Prinsip Strategi

-

Hitung harga penutup tertinggi dan harga penutup terendah dalam tempoh panjang (misalnya 50 hari) untuk membina saluran Donchian. Apabila harga menembusi sempadan atas saluran, ia adalah kenaikan; apabila ia menembusi sempadan bawah, ia adalah penurunan. Ini adalah asas untuk menentukan arah aliran besar.

-

Hitung harga penutup tertinggi dan harga penutup terendah dalam tempoh pendek (misalnya 20 hari) sebagai piawaian masuk dan henti rugi. Apabila harga menembusi saluran jangka panjang, jika harga penutup juga menembusi saluran jangka pendek, maka masuk ke posisi beli/jual.

-

Apabila memegang posisi beli, jika harga jatuh di bawah sempadan bawah saluran jangka pendek, henti rugi diaktifkan. Apabila memegang posisi jual, jika harga menembusi sempadan atas saluran jangka pendek, henti rugi diaktifkan.

-

Titik henti rugi ditetapkan sebagai N kali ATR. Ini boleh melaraskan secara automatik berdasarkan turun naik pasaran, membantu mengurangkan kemungkinan henti rugi diaktifkan.

-

Boleh memilih untuk menutup kedudukan sebelum tamat dagangan, atau terus memegang kedudukan sehingga henti rugi. Ini boleh dikawal melalui parameter input.

Strategi ini mempertimbangkan kedua-dua penentuan arah aliran dan henti rugi keuntungan, boleh menangkap arah aliran harga sambil mengawal risiko, sesuai untuk operasi jangka sederhana dan panjang.

Analisis Kelebihan

-

Mengenal pasti arah aliran jangka sederhana dan panjang dengan berkesan, mengelakkan gangguan daripada bunyi pasaran jangka pendek.

-

Mekanisme henti rugi automatik boleh mengehadkan kerugian setiap dagangan.

-

Henti rugi ATR boleh melaraskan jarak henti rugi berdasarkan turun naik pasaran, mengurangkan kemungkinan henti rugi diaktifkan oleh lonjakan.

-

Pilihan untuk menutup kedudukan secara automatik apabila tiada dagangan boleh dilakukan, menguruskan risiko dagangan.

-

Logik strategi mudah dan jelas, mudah difahami.

Analisis Risiko

-

Dalam pasaran yang tiada arah aliran jelas, strategi akan menghasilkan lebih banyak dagangan, meningkatkan kos dagangan dan kemungkinan kerugian.

-

Walaupun ada mekanisme henti rugi, dalam situasi pasaran luar biasa, lompang harga boleh terus menembusi titik henti rugi, menyebabkan kerugian besar.

-

Pengiraan ATR hanya berdasarkan data sejarah, tidak boleh meramalkan arah aliran dan turun naik masa depan dengan tepat, jarak henti rugi sebenar mungkin terlalu besar atau terlalu kecil.

-

Dalam dagangan sebenar, pesanan henti rugi tidak dapat dijamin 100% dilaksanakan. Dalam pasaran ekstrem, ia mungkin dilangkau menyebabkan kerugian.

Arah Pengoptimuman

-

Laraskan parameter saluran Donchian untuk mengoptimumkan kesan pengenalpastian arah aliran.

-

Gabungkan dengan penunjuk lain untuk mengesahkan isyarat dagangan, seperti MACD, KDJ, dan lain-lain, untuk meningkatkan kestabilan strategi.

-

Tambah henti rugi bergerak, biarkan titik henti rugi bergerak bersama harga, mengehadkan kerugian selanjutnya.

-

Uji kesan tempoh pegangan yang berbeza terhadap prestasi keseluruhan, tentukan tempoh pegangan optimum.

-

Pertimbangkan untuk melaraskan saiz kedudukan secara dinamik, menambah saiz kedudukan dalam pasaran arah aliran.

Kesimpulan

Strategi pengikut trend saluran Donchian menggabungkan penentuan arah aliran dan kawalan risiko, memperoleh pulangan berlebihan melalui pengenalpastian arah aliran, sementara mekanisme henti rugi mengawal risiko ekor. Strategi ini sesuai untuk mengenal pasti dan menangkap arah aliran harga jangka sederhana dan panjang, dan boleh memperoleh pulangan positif yang stabil selepas pengoptimuman parameter dan penambahan mekanisme.

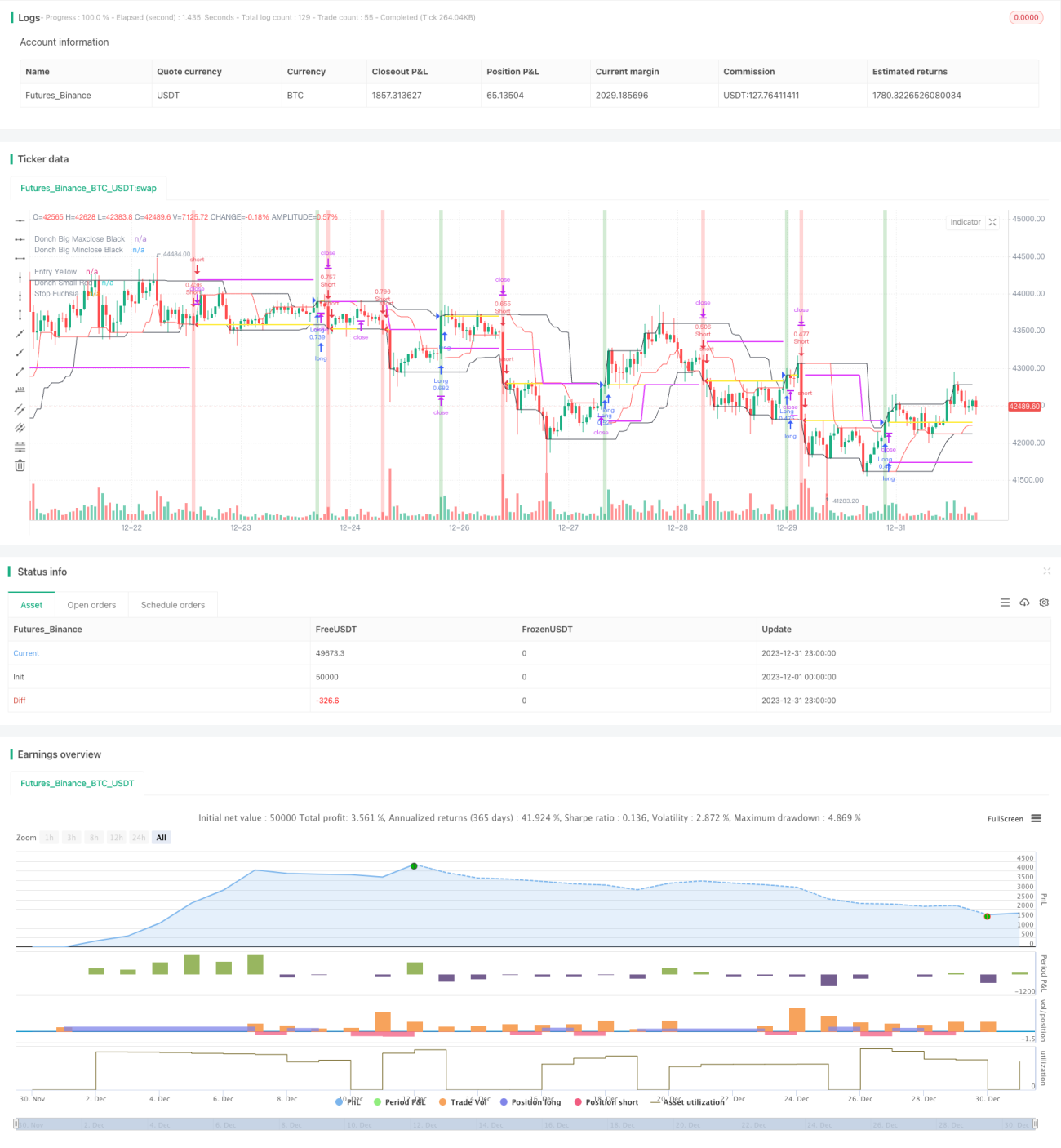

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1