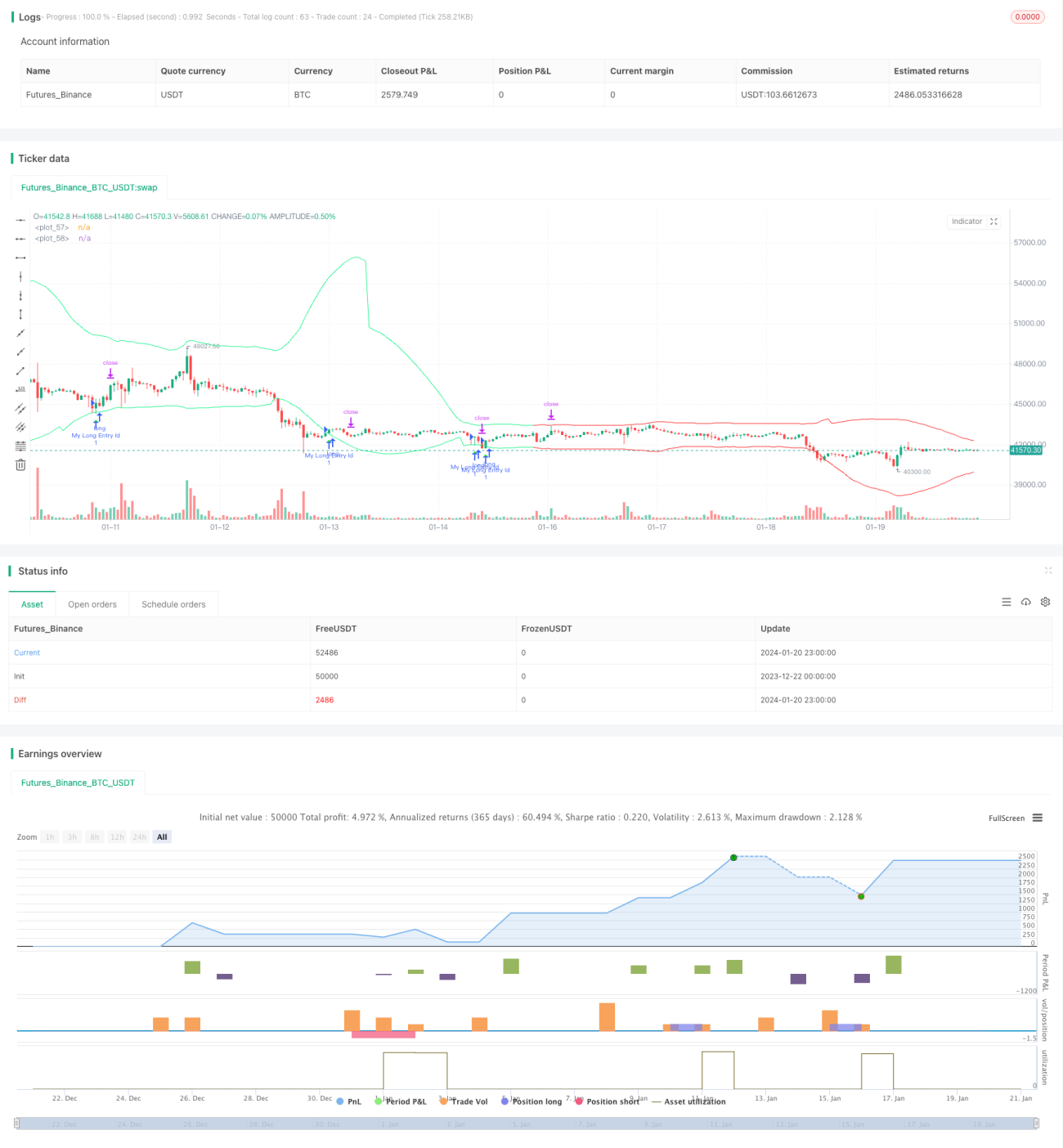

Strategi Sokongan dan Rintangan CCI Dinamik

Gambaran Keseluruhan

Strategi ini menggunakan titik pangsi (pivot point) dari indikator CCI untuk mengira tahap sokongan dan rintangan dinamik, digabungkan dengan penentuan arah aliran untuk mencari isyarat beli dan jual. Strategi ini menggabungkan ciri pembalikan CCI dengan keupayaan penjejakan arah aliran, bertujuan untuk menangkap titik pembalikan dalam arah aliran pertengahan bagi meraih keuntungan.

Prinsip Strategi

Indikator CCI dapat menunjukkan sama ada pasaran terlalu lemah atau terlalu kuat. Nilai ekstrem 80 dan -80 boleh digunakan untuk menentukan sama ada pasaran telah memasuki keadaan terlebih beli atau terlebih jual. Strategi ini memanfaatkan ciri CCI ini dengan mengira titik pangsi dari 50 batang lilin di sebelah kiri dan kanan, menghasilkan titik pangsi atas dan titik pangsi bawah. Kemudian, berdasarkan titik pangsi, zon penampan (buffer) ditambah atau dikurangkan untuk membina garisan rintangan dan sokongan dinamik.

Isyarat beli dijana apabila harga penutup lebih tinggi daripada harga buka dan lebih rendah daripada garisan sokongan atas. Isyarat jual dijana apabila harga penutup lebih rendah daripada harga buka dan lebih tinggi daripada garisan rintangan bawah. Untuk menapis isyarat yang tidak selari dengan arah aliran utama, strategi ini juga menggunakan EMA dan indikator kecerunan (slope) untuk menentukan arah aliran utama semasa. Urus niaga beli hanya akan dilakukan apabila arah aliran dikenal pasti sebagai menaik (bullish); urus niaga jual hanya apabila arah aliran dikenal pasti sebagai menurun (bearish).

Henti rugi (stop loss) dan ambil untung (take profit) dikira secara dinamik berdasarkan indikator ATR, menjadikan kawalan risiko strategi ini agak munasabah.

Analisis Kelebihan

- Menggunakan ciri pembalikan indikator CCI untuk berurus niaga berhampiran titik pembalikan, meningkatkan kebarangkalian keuntungan.

- Menggabungkan penentuan arah aliran untuk mengelakkan urus niaga bertentangan arah, mengurangkan kerugian.

- Penetapan henti rugi dan ambil untung yang dinamik menjadikan kawalan risiko lebih munasabah.

- Parameter seperti tempoh CCI dan saiz zon penampan boleh disesuaikan, sesuai untuk pelbagai persekitaran pasaran.

Analisis Risiko

- Indikator CCI mudah menghasilkan isyarat palsu, perlu digabungkan dengan penapis arah aliran.

- Pembalikan mungkin tidak berjaya, terdapat risiko kerugian pada tahap kebarangkalian tertentu.

- Penetapan parameter yang tidak sesuai boleh menyebabkan urus niaga terlalu kerap atau terlepas peluang urus niaga.

Risiko boleh dikurangkan dengan mengoptimumkan parameter, melaraskan saiz henti rugi, dan lain-lain. Selain itu, strategi ini juga boleh digunakan sebagai alat bantuan untuk indikator lain, tanpa perlu bergantung sepenuhnya pada isyarat urus niaganya.

Arah Pengoptimuman

- Mengoptimumkan saiz zon penampan untuk menyesuaikan dengan pasaran dengan turun naik yang berbeza.

- Mengoptimumkan parameter tempoh ATR untuk mendapatkan henti rugi dan ambil untung dinamik yang lebih tepat.

- Mencuba pelbagai tetapan parameter CCI.

- Menguji keberkesanan indikator penentuan arah aliran jenis lain.

Ringkasan

Strategi ini menggabungkan keupayaan penapisan beli/jual indikator CCI dengan pengesahan penapisan arah aliran, mempunyai nilai praktikal yang tertentu. Henti rugi dan ambil untung yang dinamik juga menjadikan risiko strategi terkawal dalam aplikasi sebenar. Melalui pengoptimuman parameter dan penambahbaikan, diharapkan dapat mencapai prestasi yang lebih baik.

- 1