strategi pecahan berasaskan pengesanan arah aliran

Gambaran Keseluruhan

Strategi ini adalah strategi penembusan berdasarkan pengikut trend. Ia membeli saham yang lebih kukuh apabila berlaku penembusan, dan menjual saham yang lebih lemah apabila berlaku penembusan, seterusnya melaksanakan pengikut trend.

Prinsip Strategi

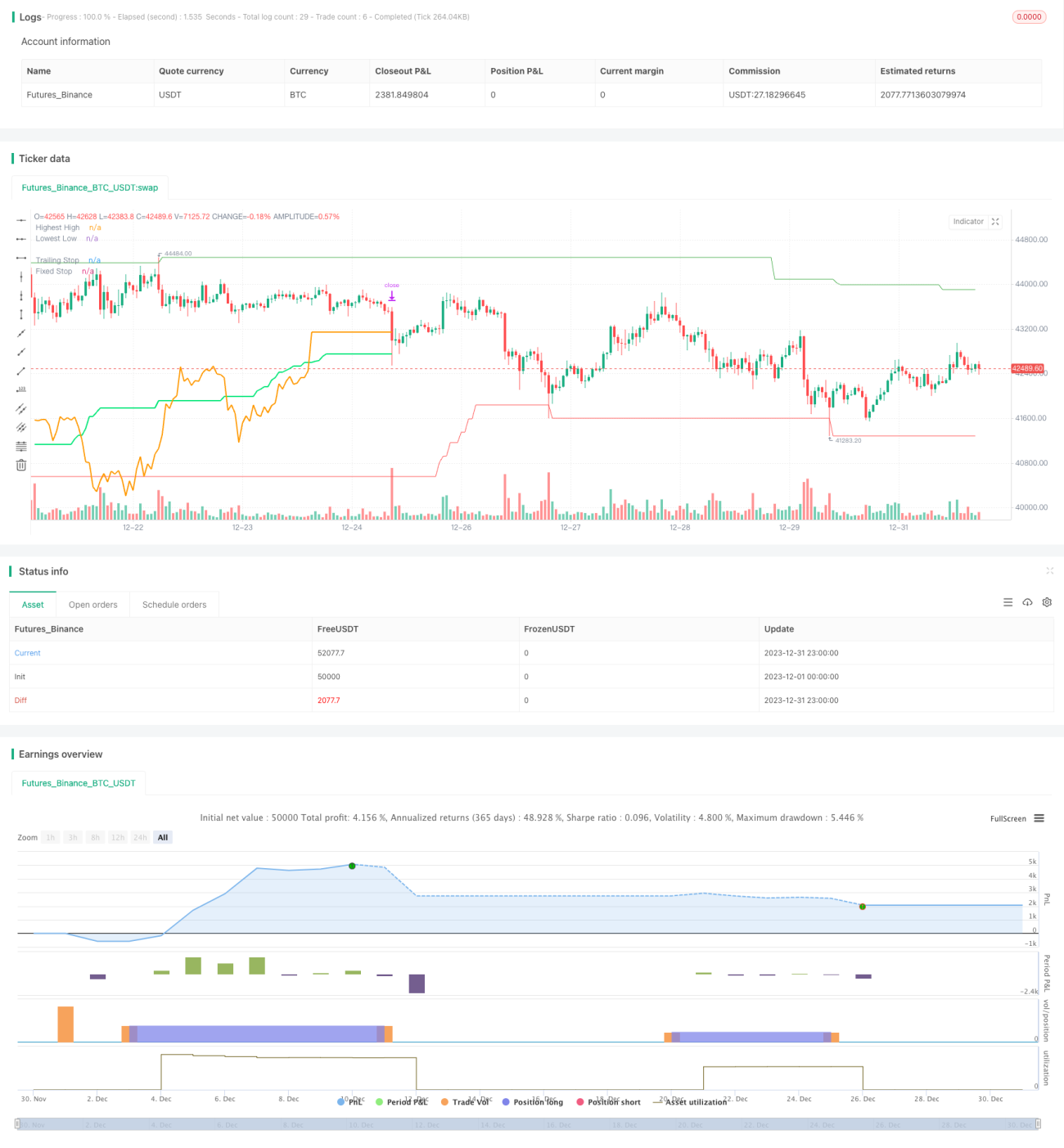

Strategi ini terutamanya menggunakan dua penunjuk untuk menentukan isyarat masuk dan keluar: satu adalah harga tertinggi dalam tempoh tertentu yang ditentukan oleh fungsi highest(), satu lagi adalah harga terendah dalam tempoh tertentu yang ditentukan oleh fungsi lowest().

Apabila harga penutup lebih tinggi daripada harga tertinggi dalam tempoh tertentu (parameter highPeriod), ia dianggap sebagai penembusan arah menaik, lalu isyarat beli (long) dikeluarkan. Apabila harga penutup lebih rendah daripada harga terendah dalam tempoh tertentu (parameter lowPeriod), ia dianggap sebagai penembusan arah menurun, lalu isyarat jual (short) dikeluarkan.

Strategi ini juga menetapkan stop loss bergerak dan stop loss tetap. Stop loss bergerak berdasarkan penunjuk ATR, dengan mengira nilai ATR dalam tempoh tertentu dan mendarabnya dengan gandaan (parameter trailingAtrMultiplier) sebagai aras stop loss bergerak. Stop loss tetap juga serupa, dikira berdasarkan penunjuk ATR.

Pada lilin (K-line) pertama selepas memasuki posisi beli atau jual, stop loss tetap berkuat kuasa; selepas itu, ia beralih kepada stop loss bergerak sebagai utama. Gabungan ini dapat mengunci sebahagian keuntungan sambil mengikut trend.

Strategi ini juga mempunyai peraturan pengiraan saiz posisi. Ia mengira saiz posisi berdasarkan peratusan kerugian maksimum yang boleh ditanggung, ekuiti akaun, dsb. Ia juga mempertimbangkan bilangan instrumen dagangan, mengurangkan saiz posisi untuk instrumen tunggal secara wajar.

Secara keseluruhan, ini adalah strategi pengikut trend yang tipikal. Ia memasuki pasaran apabila penembusan dikesan, mengunci keuntungan dan mengikut trend melalui kaedah stop loss, dan keluar dari pasaran apabila trend berbalik.

Analisis Kelebihan

Ini adalah strategi penembusan, kelebihan utamanya adalah:

-

Ketepatan pengesanan trend tinggi. Menggunakan harga tertinggi dan terendah untuk menentukan sama ada trend berbalik sangat tepat dan tidak mudah menghasilkan isyarat palsu.

-

Saiz posisi dan stop loss saintifik dan munasabah. Penetapan peratusan kerugian maksimum, kaitan dengan ekuiti akaun, dsb. memastikan saiz posisi munasabah, mengelakkan dagangan berlebihan atau tidak berkesan. Gabungan stop loss mengunci keuntungan dan mengikut pergerakan trend.

-

Mudah dan praktikal, senang difahami dan digunakan. Hanya memerlukan penunjuk asas, logik strategi mudah dan jelas, mudah dikuasai.

-

Kebolehskalaan yang baik. Parameter penunjuk, peraturan saiz posisi, dsb. disediakan dalam kotak input, pengguna boleh menyesuaikan mengikut keperluan.

Secara keseluruhan, ini adalah strategi penembusan yang sangat praktikal. Ia selamat dan boleh dipercayai dalam pengesanan, dan reka bentuk strategi mengambil kira kawalan risiko dan pengesanan. Sangat sesuai untuk pegangan jangka sederhana hingga panjang.

Analisis Risiko

Risiko utama strategi ini adalah:

-

Risiko pembalikan trend. Strategi penembusan sangat bergantung pada pengesanan trend; jika pengesanan salah, mungkin menghadapi kerugian besar.

-

Risiko parameter yang tidak sesuai. Pemilihan tempoh untuk harga tertinggi/terendah yang tidak sesuai boleh menyebabkan terlepas trend; penetapan parameter saiz posisi yang tidak sesuai boleh menyebabkan kerugian berlebihan.

-

Risiko stop loss terlalu agresif. Jika jarak stop loss bergerak terlalu kecil, ia mungkin tersingkir oleh gangguan pasaran (market noise).

Penyelesaian utama:

-

Tambah penapis trend. Contohnya dengan menambah penunjuk lain untuk mengelakkan penembusan palsu.

-

Optimumkan pemilihan parameter. Uji dan pilih nilai parameter untuk memastikan kestabilan.

-

Jarak stop loss boleh dilonggarkan sedikit. Biarkan jarak stop loss menampung sedikit pembalikan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari arah berikut:

-

Tambah lebih banyak penunjuk untuk mengesan trend. Selain harga tertinggi/terendah, boleh tambah purata bergerak (moving average) untuk menjadikan pengesanan trend lebih tepat.

-

Optimumkan tetapan parameter. Uji parameter tempoh harga tertinggi/terendah, gandaan stop loss, dsb. untuk memilih kombinasi parameter terbaik.

-

Laraskan algoritma saiz posisi mengikut pasaran. Boleh kaitkan saiz posisi dengan turun naik pasaran, seperti mengurangkan saiz posisi apabila VIX meningkat.

-

Tambah penapis penunjuk volume. Masuk hanya apabila penembusan disertai volume yang meningkat, untuk mengelakkan penembusan palsu.

-

Pertimbangkan asas (basis) dan korelasi untuk memilih instrumen dagangan yang optimum. Pilih kombinasi instrumen dengan turun naik asas yang rendah dan korelasi rendah, yang boleh mengurangkan risiko portfolio.

-

Optimumkan dan laraskan mekanisme stop loss. Boleh uji kombinasi nisbah stop loss bergerak dan stop loss tetap untuk mengurangkan risiko stop loss terlalu agresif.

Ringkasan

Sebagai strategi penembusan berdasarkan pengikut trend, strategi ini menunjukkan prestasi yang baik dalam aspek ketepatan pengesanan, kawalan saiz posisi dan risiko, serta kemudahan operasi. Ia menangkap fasa awal trend, dan mengimbangi penguncian keuntungan dengan pengesanan trend melalui stop loss bergerak.

Sudah tentu, sebagai strategi penembusan, ia sangat bergantung pada pengesanan trend dan mudah terjejas oleh gangguan (noise). Selain itu, tetapan parameter yang tidak sesuai juga boleh mempengaruhi prestasi strategi. Ini perlu diselesaikan melalui pengoptimuman lanjut.

Secara keseluruhan, ini adalah strategi yang sangat praktikal. Struktur asasnya sudah mengandungi elemen paling penting yang diperlukan oleh strategi kuantitatif. Sekiranya dapat terus dioptimumkan dan diperbaiki, ia boleh menjadi strategi pengaturcaraan yang stabil dan menguntungkan. Ianya berbaloi untuk dipelajari dan dirujuk oleh pengamal kuantitatif.

- 1