Strategi penjejakan trend berdasarkan purata bergerak

Gambaran Keseluruhan

Strategi ini menggunakan purata bergerak cepat dan purata bergerak perlahan untuk membina isyarat dagangan, membolehkan pengenalpastian dan pengesanan arah aliran. Apabila garis cepat menembusi ke atas garis perlahan, isyarat beli dijana; apabila garis cepat menembusi ke bawah garis perlahan, isyarat jual dijana. Strategi ini sesuai untuk mengikuti arah aliran jangka sederhana hingga panjang, dan dapat menapis gangguan pasaran dengan berkesan.

Prinsip Strategi

Strategi ini menggunakan dua Exponential Moving Average (Purata Bergerak Eksponen) dengan tempoh yang berbeza sebagai asas untuk keputusan dagangan. Parameter purata bergerak cepat ditetapkan kepada 30 hari untuk menangkap perubahan harga jangka pendek; parameter purata bergerak perlahan ditetapkan kepada 100 hari untuk menentukan arah aliran harga jangka sederhana hingga panjang.

Apabila garis cepat menembusi ke atas garis perlahan dari bawah, ini menunjukkan pasaran memasuki arah aliran menaik, lalu menjana isyarat beli; apabila garis cepat menembusi ke bawah garis perlahan dari atas, ini menunjukkan pasaran memasuki arah aliran menurun, lalu menjana isyarat jual.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Dibina berdasarkan purata bergerak, ia dapat menapis gangguan pasaran jangka pendek dengan berkesan dan mengikut arah aliran.

- Menggunakan strategi dua purata bergerak, ia dapat mengenal pasti arah aliran dengan jelas.

- Membolehkan pengoptimuman parameter, kitaran purata bergerak cepat dan perlahan boleh disesuaikan.

- Mempunyai fungsi mengikuti arah aliran jangka sederhana hingga panjang dan pelarasan jangka pendek.

- Peraturan yang mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila harga berlakunya pengukuhan mendatar, ia mudah menghasilkan isyarat dagangan palsu. Risiko dapat dikurangkan dengan mengoptimumkan parameter purata bergerak.

- Tidak dapat mengenal pasti dan menangani keadaan luar biasa seperti turun naik harga yang drastik dengan berkesan. Henti rugi boleh ditetapkan untuk mengawal risiko.

- Sistem purata bergerak itu sendiri mempunyai ketinggalan, mungkin terlepas titik perubahan harga. Ia boleh dioptimumkan dengan menggabungkan petunjuk lain.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek:

- Mengoptimumkan parameter kitaran purata bergerak untuk meningkatkan keberkesanan keuntungan.

- Menambah petunjuk syarat lain, seperti petunjuk volum dagangan, untuk mengelakkan penembusan palsu.

- Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Menggabungkan petunjuk arah aliran untuk menilai kekuatan arah aliran dan mengelakkan pembalikan arah aliran.

- Menambah fungsi pengoptimuman parameter untuk menjadikan strategi lebih umum.

Kesimpulan

Strategi ini membina sistem keputusan dagangan berdasarkan dua purata bergerak, menilai arah aliran pasaran melalui hubungan harga antara purata bergerak cepat dan perlahan, dengan isyarat yang dijana dengan mudah dan jelas. Strategi ini menapis sebahagian gangguan, dapat mengikut arah aliran, dan sesuai untuk dagangan arah aliran jangka sederhana hingga panjang. Walau bagaimanapun, ia juga mempunyai beberapa kelemahan. Melalui pengoptimuman pelbagai petunjuk dan kawalan risiko, strategi ini boleh dioptimumkan menjadi lebih umum dan cekap.

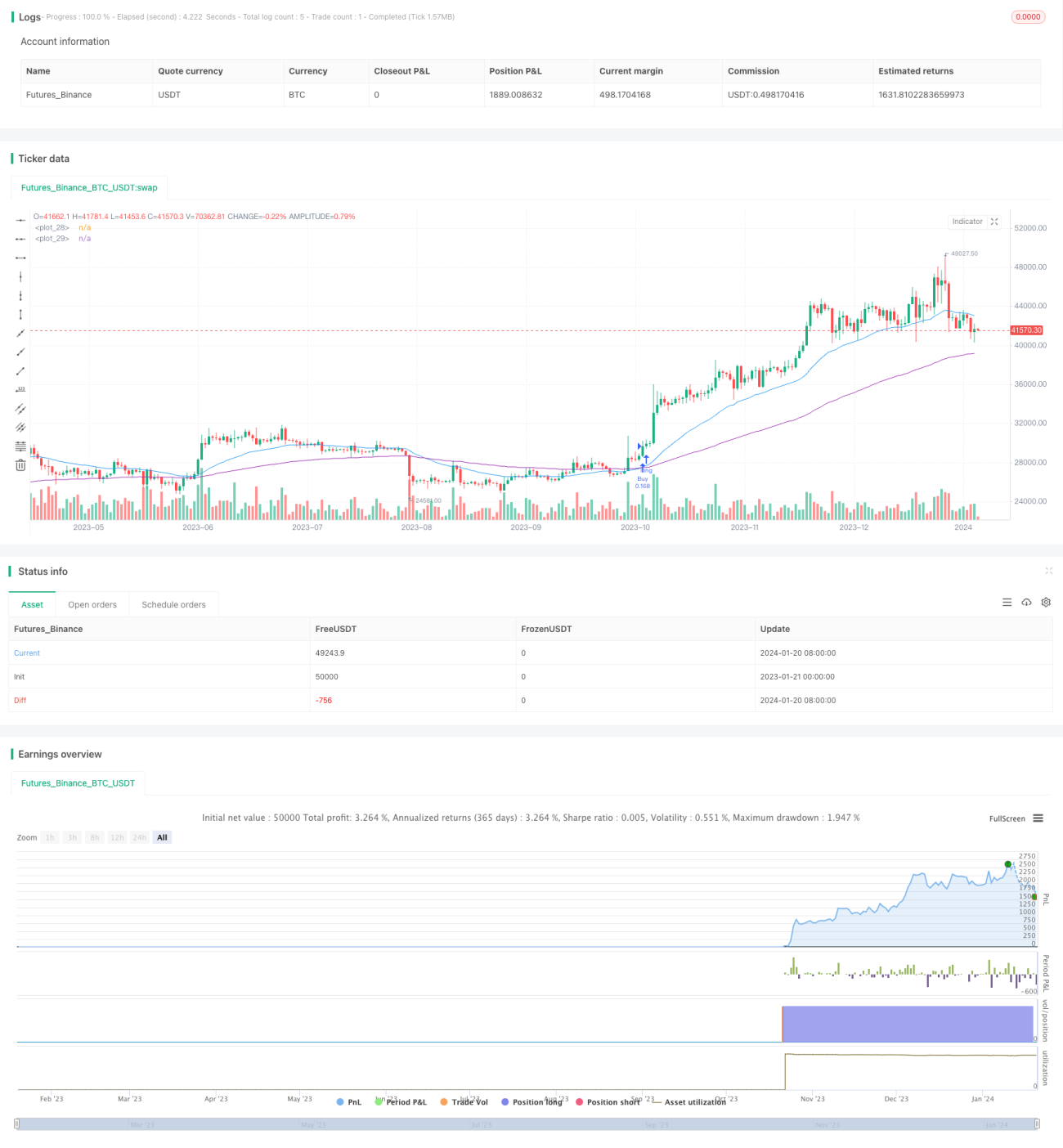

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1