Strategi Pengesanan Trend Berbilang Jangka Masa

Gambaran Keseluruhan

Strategi pengesanan arah aliran berbilang jangka masa adalah strategi pengesanan arah aliran yang menggabungkan pelbagai jenis purata bergerak dan garis regresi. Strategi ini boleh memilih antara lebih 20 jenis penunjuk arah aliran yang berbeza, membolehkan pembelian dan penjualan automatik.

Prinsip Strategi

Inti strategi ini adalah untuk menentukan sama ada harga berada dalam arah aliran menaik atau menurun berdasarkan penunjuk arah aliran yang dipilih oleh pengguna. Strategi ini mengira lebih 20 jenis purata bergerak dan garis regresi. Penunjuk ini termasuk purata bergerak biasa, purata bergerak wajaran, purata bergerak eksponen, dan lain-lain yang terdapat dalam pustaka standard bahasa pengaturcaraan Pine, serta beberapa penunjuk tersuai yang ditulis oleh komuniti Pine. Seterusnya, strategi ini menanyakan penunjuk ini untuk mendapatkan nilai semasa penunjuk tertentu, dan membandingkannya dengan nilai tempoh sebelumnya. Jika nilai semasa lebih besar daripada nilai sebelumnya, arah aliran adalah menaik; sebaliknya, jika nilai semasa lebih kecil daripada nilai sebelumnya, arah aliran adalah menurun. Akhirnya, strategi menentukan sama ada perlu membuka posisi panjang berdasarkan arah aliran. Dalam arah aliran menaik, posisi panjang dibuka; dalam arah aliran menurun, posisi ditutup.

Analisis Kelebihan

Strategi ini menggabungkan lebih 20 jenis penunjuk untuk menentukan arah aliran, mengelakkan kemungkinan kesilapan penilaian daripada penunjuk tunggal. Selain itu, penunjuk-penunjuk ini telah disahkan oleh pembangun komuniti. Ia boleh disesuaikan dengan parameter yang berbeza, sesuai untuk pelbagai persekitaran pasaran.

Berbanding dengan strategi purata bergerak dua kali yang mudah, strategi ini hanya bergantung pada satu penunjuk untuk menentukan arah aliran, dapat menyatakan arah aliran dengan lebih baik, dan tidak menghasilkan isyarat palsu yang bertentangan.

Analisis Risiko

Strategi ini bergantung pada penunjuk untuk menentukan arah aliran, dan tidak dapat mengesan sama ada arah aliran telah berbalik. Oleh itu, ia akan menghasilkan tahap ketinggalan tertentu. Ini boleh menyebabkan kerugian atau kehilangan peluang. Masalah ini boleh dikurangkan dengan melaraskan parameter penunjuk.

Selepas berlakunya peristiwa mengejut, semua strategi berasaskan arah aliran akan mengalami kerugian yang besar. Oleh itu, perlu menetapkan henti rugi untuk mengawal risiko.

Arah Pengoptimuman

Boleh dipertimbangkan untuk menggabungkan penunjuk lain untuk meramalkan pembalikan arah aliran, bagi mengurangkan masalah ketinggalan. Sebagai contoh, menggabungkan penunjuk Bollinger Bands untuk menentukan sama ada harga terlalu melampau.

Mekanisme henti rugi kecemasan boleh direka untuk peristiwa mengejut. Contohnya, apabila kerugian melebihi 5% dalam satu hari, henti rugi wajib akan diaktifkan.

Rumusan

Strategi pengesanan arah aliran berbilang jangka masa menggabungkan lebih 20 jenis penunjuk untuk menentukan arah aliran, dapat menyatakan arah aliran pasaran dengan sepenuhnya, dan mengelakkan isyarat palsu. Ia juga mengekalkan tahap penyesuaian yang tinggi, menjadikannya sesuai untuk persekitaran pasaran yang sangat berbeza. Ia adalah strategi pengesanan arah aliran yang sangat berkesan. Dengan menetapkan henti rugi yang sesuai dan mengoptimumkan parameter penunjuk, pulangan yang baik dapat diperoleh sambil mengawal risiko.

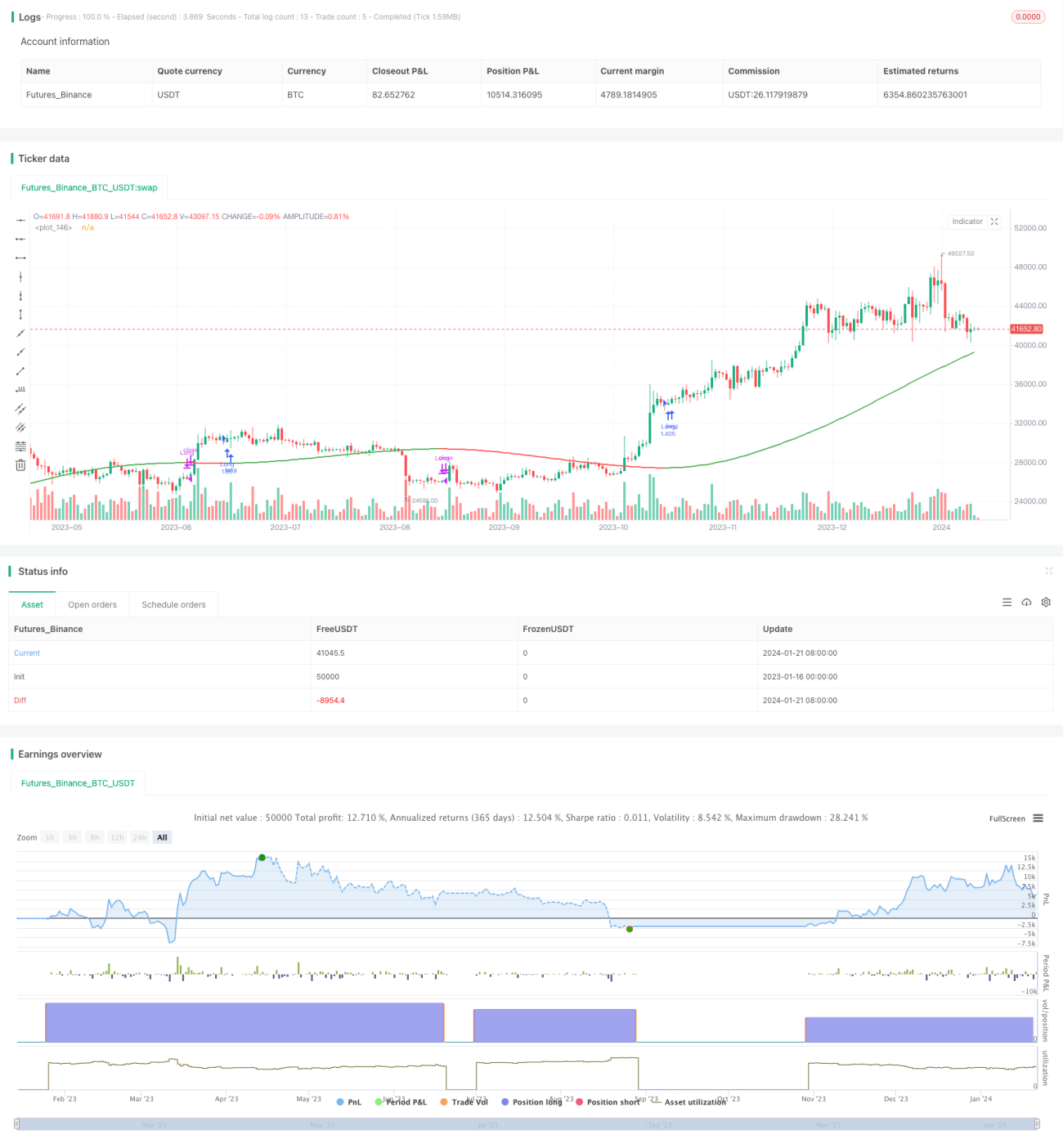

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1