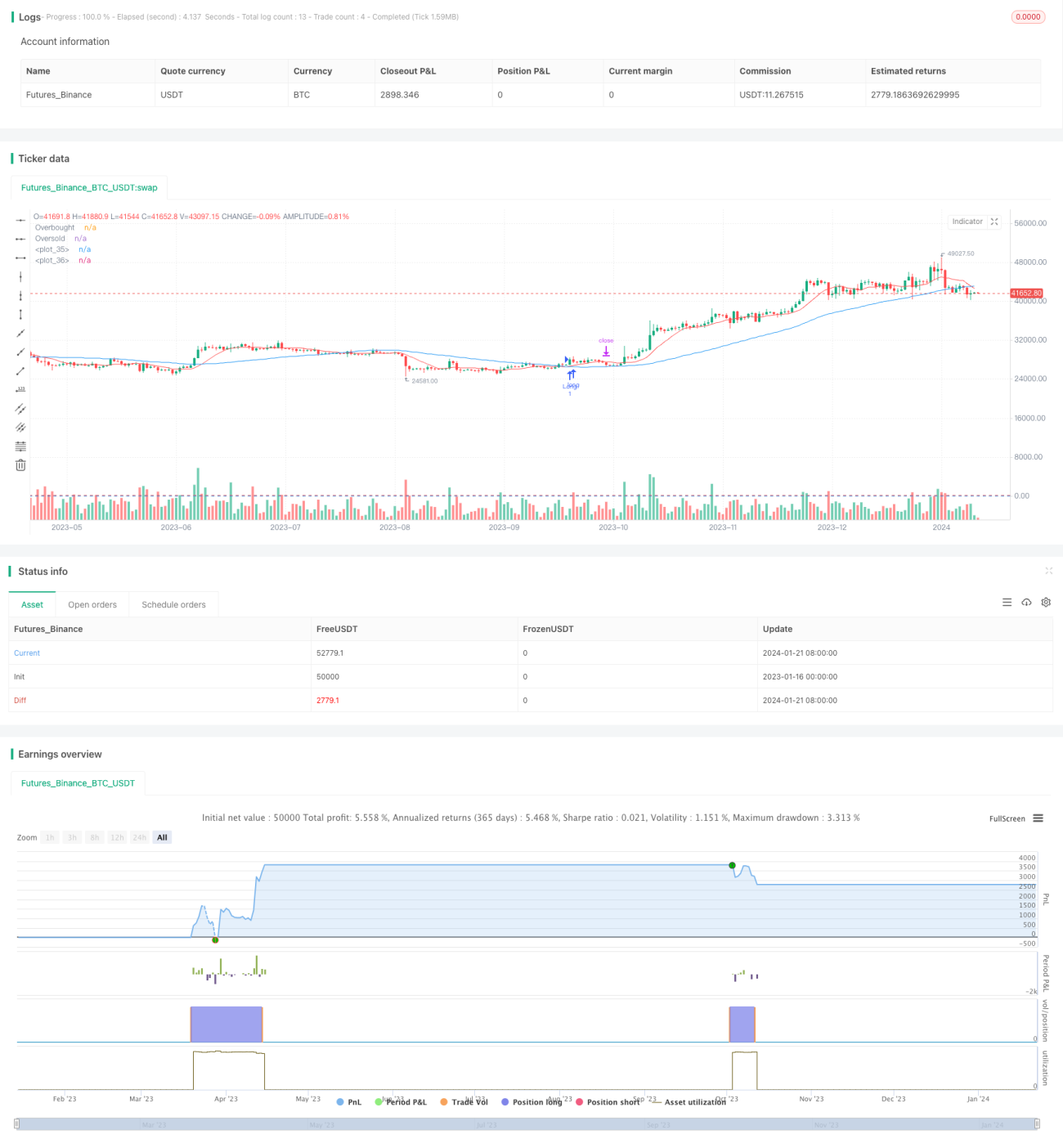

Strategi Pelbagai Faktor Jangka Panjang Palang Emas dan Palang Mati

Gambaran Keseluruhan

Strategi ini merupakan strategi pelbagai faktor jangka panjang yang menggabungkan tiga indikator: purata bergerak (MA), RSI, dan ATR. Ia mengenal pasti apabila pasaran memasuki zon terkurang nilai dan menghasilkan isyarat beli. Ia adalah strategi pegangan jangka panjang yang tertumpu kepada mencari pulangan yang stabil.

Prinsip Strategi

Apabila purata bergerak kitaran cepat melintasi ke atas purata bergerak kitaran perlahan, membentuk isyarat golden cross, dan pada masa yang sama indikator RSI berada di bawah zon terlebih beli, pasaran dianggap terkurang nilai, menghasilkan isyarat beli. Kemudian, berdasarkan indikator ATR, tahap stop loss dan take profit ditetapkan, menggunakan stop loss dan take profit tetap.

Secara khusus, strategi ini menggunakan purata bergerak 10 hari dan purata bergerak 50 hari untuk membentuk isyarat dagangan. Apabila purata bergerak 10 hari melintasi ke atas purata bergerak 50 hari, isyarat beli dihasilkan. Pada masa yang sama, indikator RSI(14) perlu berada di bawah 70 (zon terlebih beli) untuk mengelakkan pembelian pada paras tinggi.

Selepas memasuki pasaran, tahap stop loss dan take profit ditetapkan berdasarkan nilai ATR(14). Tahap stop loss ialah harga saham lebih rendah daripada harga masuk sebanyak 1.5 kali ATR; tahap take profit ialah harga saham lebih tinggi daripada harga masuk sebanyak 2 kali ATR.

Analisis Kelebihan

Ini adalah strategi pelbagai faktor jangka panjang yang menggabungkan pelbagai indikator untuk menilai pasaran, dan dapat mengelakkan kerugian akibat penembusan palsu dengan berkesan. Kelebihan khusus termasuk:

- Penilaian pelbagai faktor mengelakkan penembusan palsu, memastikan kebolehpercayaan isyarat beli.

- Mengikuti trend jangka panjang, tidak terhenti akibat turun naik jangka pendek.

- Titik take profit dan stop loss tetap, mencegah kerugian besar.

- Parameter indikator boleh dilaras, boleh dioptimumkan untuk pelbagai instrumen.

- Pelaksanaan mudah, mudah difahami dan dikendalikan.

Analisis Risiko

Strategi ini sebagai strategi pegangan jangka panjang juga mempunyai beberapa risiko yang perlu diberi perhatian. Risiko utama termasuk:

- Risiko kerugian besar akibat pegangan jangka panjang. Semasa pasaran pelarasan jangka panjang, kerugian besar mungkin berlaku. Boleh menetapkan stop loss bergerak untuk mengurangkan.

- Risiko menghentikan stop loss berikutan. Stop loss tetap hanya ditetapkan sekali selepas masuk, dan tidak diselaraskan kemudian, yang boleh menyebabkan stop loss diatasi. Boleh menggunakan stop loss dinamik atau stop loss bergerak untuk mengoptimumkan.

- Penetapan indikator terlalu perlahan, terlepas peluang dagangan jangka pendek. Boleh memendekkan parameter indikator dengan sewajarnya untuk mengejar kekerapan dagangan yang lebih cepat.

- Risiko penambahan posisi mengikut arah aliran yang membesarkan risiko. Boleh menetapkan had kekerapan dan nisbah penambahan posisi untuk mengawal risiko.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menambah mekanisme stop loss dinamik, melaraskan tahap stop loss berdasarkan harga dan turun naik.

- Menambah fungsi take profit bergerak, supaya keuntungan dapat dikunci dengan lebih baik.

- Menggabungkan indikator volum dagangan untuk mengelakkan penembusan palsu dengan volum rendah.

- Mengoptimumkan parameter indikator untuk menyesuaikan dengan lebih banyak instrumen.

- Menambah mekanisme penambahan posisi, melakukan penambahan posisi secara sederhana pada titik yang baik.

Kesimpulan

Strategi ini sebagai strategi pelbagai faktor golden cross dan death cross jangka panjang, menggabungkan indikator purata bergerak, RSI dan ATR, menghasilkan isyarat dagangan berdasarkan penilaian pelbagai faktor, untuk mengejar pulangan stabil daripada aliran jangka panjang. Ia mempunyai ciri-ciri penilaian tepat, stop loss jelas, dan pelaksanaan mudah, menjadikannya strategi jangka panjang yang disyorkan. Pada masa yang sama, perlu juga memberi perhatian untuk mengelakkan risiko pegangan jangka panjang, melaraskan strategi stop loss dan take profit secara dinamik. Secara keseluruhannya, strategi ini selepas pengoptimuman parameter boleh menjadi salah satu strategi jangka panjang yang berkesan untuk menjana pulangan stabil.

- 1