Strategi arbitraj dua hala berdasarkan penunjuk TSI dan HMACCI

Gambaran Keseluruhan

Strategi ini menggabungkan isyarat dagangan dua hala daripada TSI dan penunjuk CCI yang diperbaiki, menggunakan pendekatan arbitraj untuk membuka dan menutup kedudukan dengan kerap, bertujuan untuk mencapai keuntungan berterusan yang lebih stabil. Logik utama adalah persilangan emas dan persilangan mati purata pergerakan pantas dan perlahan penunjuk TSI, digabungkan dengan garisan isyarat beli dan jual penunjuk HMACCI untuk menentukan arah pasaran. Risiko dikawal dengan mengehadkan syarat pembukaan kedudukan, sementara henti rugi dan ambil untung ditetapkan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan gabungan dua penunjuk: TSI dan HMACCI.

Penunjuk TSI mengandungi purata pergerakan pantas dan purata pergerakan perlahan untuk menentukan isyarat beli dan jual. Apabila garisan pantas menembusi garisan perlahan dari bawah ke atas, ia adalah isyarat beli; sebaliknya adalah isyarat jual. Ini membolehkan strategi menangkap perubahan arah pasaran dengan lebih sensitif.

Penunjuk HMACCI menggunakan purata pergerakan Hull untuk menggantikan harga sebenar dalam penunjuk CCI tradisional, menapis sebahagian bunyi, dan menentukan zon terlebih beli dan terlebih jual. Zon terlebih beli/terlebih jual boleh mengesahkan semula arah isyarat daripada penunjuk TSI.

Logik utama strategi adalah menggabungkan keputusan kedua-dua penunjuk ini dan menetapkan syarat tambahan tertentu untuk menapis isyarat palsu, seperti memeriksa harga tutup bar sebelumnya dan harga tertinggi/terendah beberapa tempoh yang lalu untuk mengawal kualiti isyarat pembalikan.

Dari segi pembukaan kedudukan, jika syarat dipenuhi, kedudukan dibuka pada harga pasaran pada setiap penutupan bar, sambil mengambil kedudukan beli dan jual serentak. Ini boleh memberikan pulangan yang lebih stabil, tetapi perlu menanggung risiko arbitraj.

Dari segi henti rugi dan ambil untung, strategi menetapkan henti rugi terapung dan penutupan semua kedudukan apabila untung. Ini dapat mengawal risiko dagangan satu hala dengan baik.

Kelebihan Strategi

Ini adalah strategi arbitraj frekuensi tinggi yang stabil dan boleh dipercayai. Kelebihan utama adalah:

- Gabungan dua penunjuk dapat mengelakkan isyarat palsu dengan berkesan

- Pembukaan kedudukan setiap bar, operasi arbitraj yang kerap, turun naik untung rugi yang lebih stabil

- Logik pembukaan yang ketat dan syarat henti rugi dapat mengawal risiko

- Menggabungkan penilaian arah aliran dan pembalikan, kadar toleransi kesilapan yang tinggi

- Tiada keutamaan arah, sesuai untuk pelbagai jenis keadaan pasaran

- Parameter boleh laras yang luas, boleh dioptimumkan untuk pelbagai instrumen

Analisis Risiko

Risiko utama yang perlu diberi perhatian adalah:

- Yuran urus niaga yang lebih tinggi akibat dagangan frekuensi tinggi

- Tidak dapat mengelakkan sepenuhnya kemungkinan terperangkap dalam arbitraj

- Penetapan parameter yang tidak sesuai boleh menyebabkan kemasukan yang terlalu agresif

- Kemungkinan sukar menanggung kerugian besar satu hala dalam jangka pendek

Risiko boleh dikurangkan dengan cara berikut:

- Laraskan kekerapan pembukaan kedudukan dengan sewajarnya untuk mengurangkan kesan yuran

- Optimumkan parameter penunjuk untuk memastikan kualiti isyarat

- Tingkatkan tahap henti rugi, tetapi akan menanggung lebih banyak kerugian arbitraj

- Uji tetapan parameter untuk instrumen yang berbeza

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, arah utama adalah:

- Optimumkan dan uji parameter seperti tempoh, panjang, dll.

- Cuba gabungan penunjuk yang berbeza seperti MACD, BOLL, dsb.

- Ubah suai logik pembukaan kedudukan, tetapkan syarat penapisan yang lebih ketat

- Optimumkan strategi henti rugi/ambil untung, laksanakan henti rugi dinamik dan penembusan

- Cuba kaedah pembelajaran mesin untuk mencari julat parameter yang lebih stabil

- Uji instrumen dagangan dan tempoh masa yang berbeza

- Gabungkan penunjuk arah aliran untuk mengelakkan kemasukan dan keluar yang terlalu agresif dalam pasaran julat

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi arbitraj dua hala yang stabil, boleh dipercayai, dan mempunyai kadar toleransi kesilapan yang tinggi. Ia menggabungkan penilaian arah aliran dan penunjuk pembalikan, memperoleh pulangan stabil melalui pembukaan kedudukan dua hala yang kerap. Pada masa yang sama, strategi ini mempunyai ruang dan potensi pengoptimuman yang kuat, menjadikannya idea dagangan frekuensi tinggi yang patut dikaji secara mendalam.

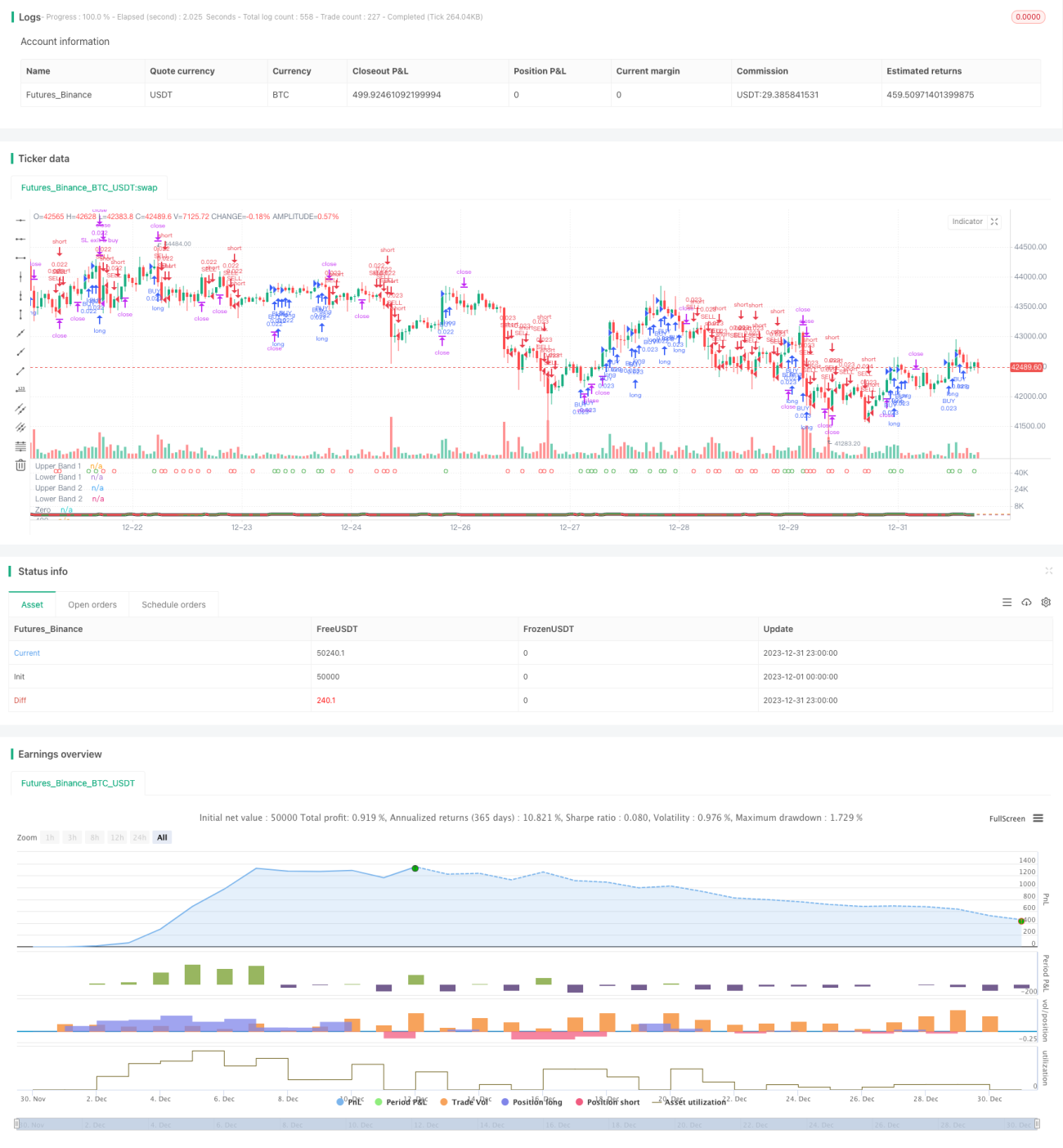

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1