Strategi Dagangan Kuantitatif Berdasarkan Penembusan Saluran ATR

Gambaran Keseluruhan

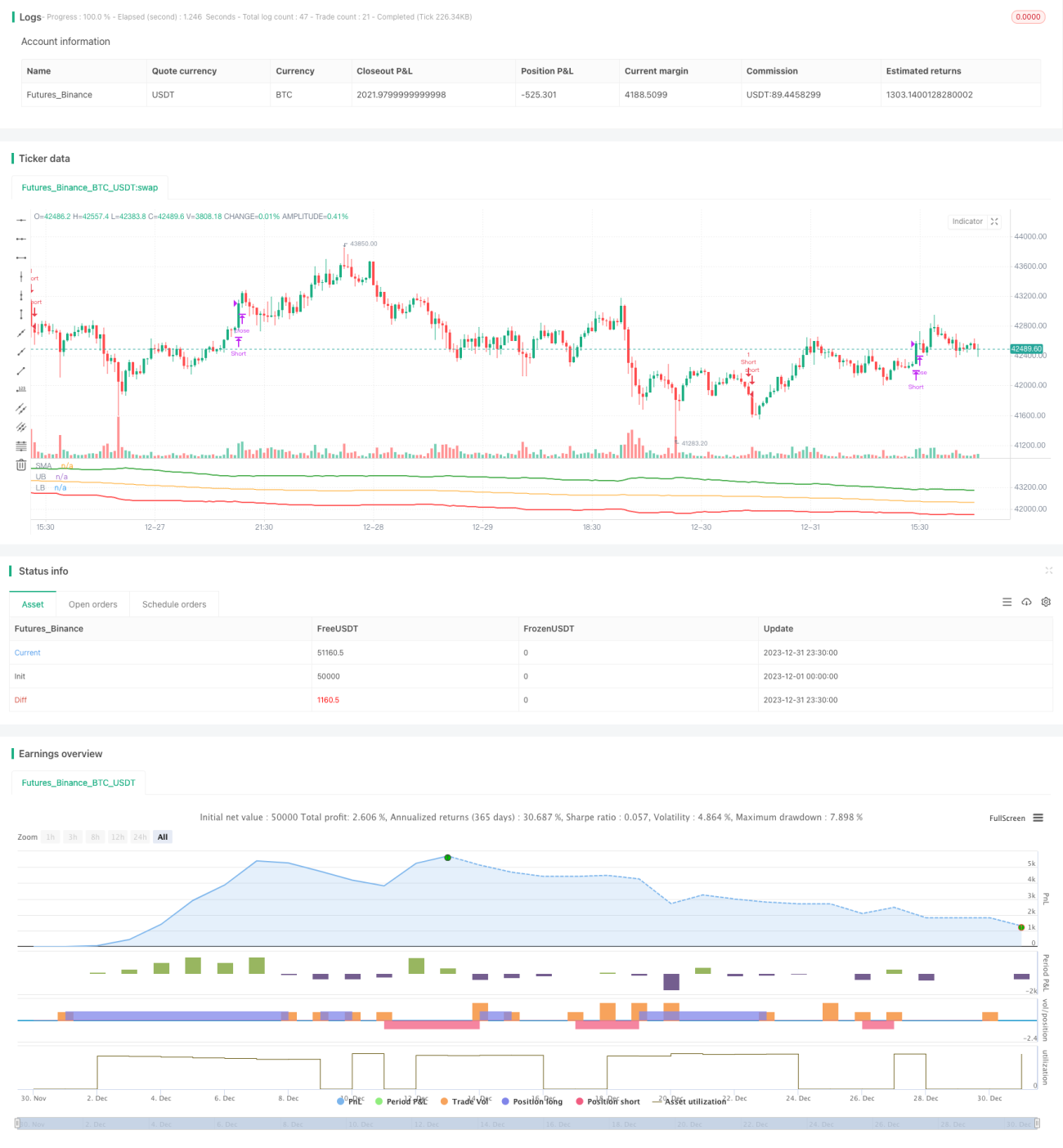

Strategi ini berdagang berdasarkan saluran yang dibentuk oleh pengiraan Purata Julat Sebenar (ATR). Secara khususnya, ia mengira garis purata bergerak mudah (SMA) untuk tempoh tertentu, kemudian menggunakan nilai ATR untuk menentukan jalur atas dan bawah saluran. Apabila harga menembusi jalur atas saluran, ia membuka posisi beli (long); apabila harga menembusi ke bawah jalur bawah saluran, ia membuka posisi jual (short); dan menutup semua posisi apabila harga jatuh semula melepasi garis SMA.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan saluran Purata Julat Sebenar (ATR). Penunjuk ATR dapat mencerminkan turun naik pasaran dan pergerakan harga saham dengan berkesan, dan biasanya digunakan untuk menentukan had henti rugi dan sasaran keuntungan. Strategi ini mula-mula mengira garis SMA untuk tempoh n (lalai 150 tempoh), kemudian menentukan kedudukan jalur atas dan bawah saluran berdasarkan nilai ATR dan pekali rujukan. Formula pengiraan khusus adalah seperti berikut:

Jalur Atas = Garis SMA + Nilai ATR × Pekali Jalur Atas (lalai 4)

Jalur Bawah = Garis SMA - Nilai ATR × Pekali Jalur Bawah (lalai 4)

Apabila harga saham meningkat dan menembusi jalur atas, ia menandakan harga mula memasuki saluran trend, menunjukkan harga akan terus naik, dan pada ketika ini posisi beli dibuka. Apabila harga saham jatuh dan menembusi jalur bawah, ia menandakan harga mula berbalik menurun, dan pada ketika ini posisi jual dibuka. Isyarat tutup posisi adalah apabila harga saham jatuh semula melepasi garis SMA, semua posisi beli ditutup; apabila harga saham naik semula melepasi garis SMA, semua posisi jual ditutup.

Kelebihan Strategi

-

Menggunakan Purata Julat Sebenar ATR sebagai rujukan julat saluran, dapat menangkap turun naik pasaran dengan lebih tepat. ATR dapat mengukur turun naik pasaran dengan berkesan, membolehkan penetapan julat saluran yang lebih sesuai.

-

Garis SMA + Saluran ATR, dua penapis memastikan isyarat dagangan lebih boleh dipercayai. Isyarat dagangan hanya dijana apabila harga menembusi jalur atas atau bawah saluran, mengelakkan isyarat palsu yang tidak perlu.

-

Melalui pengoptimuman parameter, peluang kenaikan dan penurunan harga saham dapat dimanfaatkan secara maksimum, meraih keuntungan daripada trend. Lebar saluran dan tempoh boleh dioptimumkan.

-

Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan. Idea untuk membuka posisi beli atau jual berdasarkan penunjuk dan saluran adalah sangat intuitif.

-

Merangkumi strategi dagangan dua hala (beli dan jual), membolehkan meraih keuntungan dalam kedua-dua situasi harga naik dan turun.

Analisis Risiko

-

Dagangan penembusan saluran cenderung mengalami kerugian pada titik kritikal. Jika penembusan adalah palsu, ia boleh menyebabkan kerugian besar dalam jangka pendek.

-

Garis SMA mempunyai risiko sistematik yang besar dan tidak dapat mencerminkan perubahan pasaran dengan segera. Harga mungkin sudah memasuki trend menurun tetapi garis SMA belum berubah.

-

Penetapan parameter ATR dan pekali yang tidak sesuai akan mempengaruhi kewajaran julat saluran.

-

Dalam pasaran menaik (bull), dagangan jual akan terus rugi. Sebaliknya, dalam pasaran menurun (bear), dagangan beli akan terus rugi.

Penyelesaian untuk risiko yang sepadan:

-

Laraskan kekerapan dagangan dengan sesuai untuk mengurangkan risiko penembusan palsu. Atau tetapkan syarat penapis kedua untuk mengelakkan kerugian pada titik kritikal.

-

Gabungkan dengan penunjuk lain seperti MACD, KDJ untuk pengesahan berganda pada SMA, bagi mengelakkan risiko sistematik.

-

Lakukan pengoptimuman parameter, pilih kitaran ATR dan pekali saluran yang sesuai untuk memastikan julat saluran yang wajar.

-

Berdasarkan analisis struktur pasaran peringkat lebih besar, pilih arah dagangan trend. Beli dalam pasaran menaik, jual dalam pasaran menurun.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Tambah penapis penunjuk teknikal lain untuk mengelakkan penembusan palsu. Boleh mengesan isyarat penunjuk seperti MACD, KDJ pada masa yang sama dengan penembusan saluran, untuk pengesahan berbilang lapisan.

-

Optimumkan parameter ATR dan pekali saluran supaya julat saluran lebih sesuai dengan keadaan pasaran semasa. Ini memerlukan banyak ujian semula dan pengoptimuman untuk menentukan kombinasi parameter terbaik.

-

Tambah strategi henti rugi automatik untuk mengawal risiko kerugian maksimum bagi setiap dagangan. Henti rugi bergerak adalah pilihan yang biasa.

-

Henti rugi tepat pada masanya apabila harga menyimpang daripada trend. Contohnya, apabila harga meninggalkan garis SMA melebihi julat tertentu.

-

Gabungkan dengan penunjuk analisis struktur pasaran peringkat lebih besar untuk membezakan pasaran menaik atau menurun dan lakukan dagangan penembusan dalam arah yang sepadan. Contohnya, tentukan trend pada peringkat mingguan, kemudian lakukan dagangan penembusan dalam jangka masa harian.

Kesimpulan

Strategi ini berdasarkan bentuk dua jalur SMA + Saluran ATR, berdagang dalam arah yang sepadan apabila harga menembusi jalur atas atau bawah saluran. Ini adalah strategi penembusan saluran yang tipikal. Kelebihannya ialah penapis dua penunjuk, isyarat penembusan agak boleh dipercayai; kelemahannya ialah terdapat risiko penembusan palsu pada tahap tertentu. Dengan mengoptimumkan parameter, menambah strategi henti rugi, dan menggabungkan dengan penentuan trend, strategi boleh dibuat lebih boleh dipercayai dan selaras dengan struktur pasaran, seterusnya memperoleh keuntungan yang lebih stabil. Strategi ini mudah dan senang dilaksanakan, wajar diterokai dan dioptimumkan secara praktikal.

- 1