Strategi Dagangan Automatik Long/Short Berdasarkan Pivot Harian

Gambaran Keseluruhan

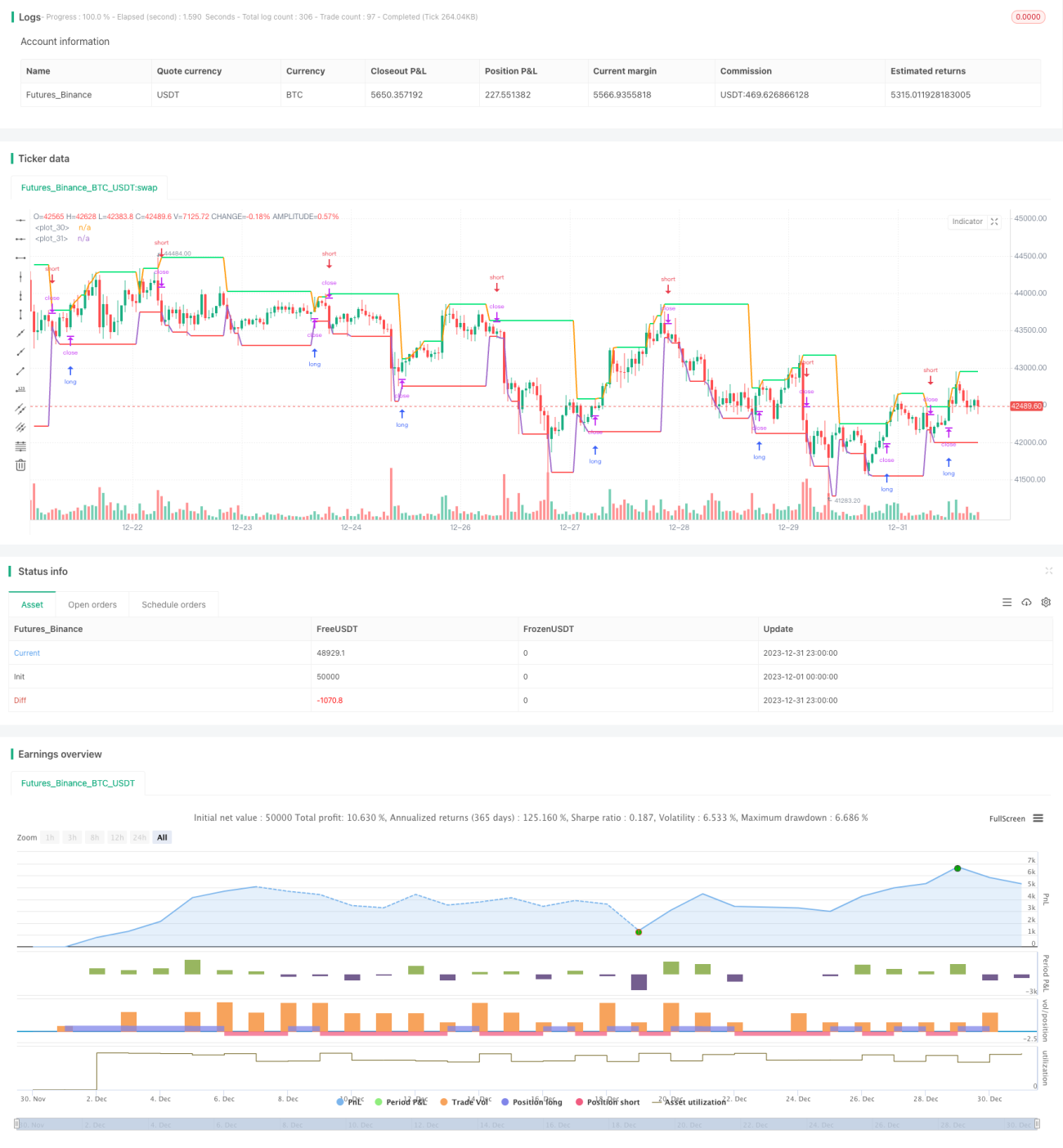

Strategi ini melukis dua garisan berdasarkan harga tertinggi dan terendah pada carta harian, yang digunakan sebagai penentu arah pasaran (bullish/bearish). Apabila harga menembusi garisan harga tertinggi, posisi beli diambil; apabila harga menembusi garisan harga terendah, posisi jual diambil. Strategi ini boleh bertukar antara beli dan jual secara automatik.

Prinsip Strategi

Strategi ini terutamanya menggunakan titik pangsi (pivot point) pada carta harian untuk menentukan arah pasaran. "Pangsi" yang dimaksudkan ialah harga tertinggi dan terendah semalam. Kedua-dua garisan ini membentuk satu julat dagangan. Jika harga hari ini menembusi salah satu daripada dua titik ini, maka boleh dianggap bahawa terdapat perubahan arah aliran.

Secara khususnya, logik utama strategi adalah seperti berikut:

- Garisan harga tertinggi: Melukis garisan harga tertinggi semalam. Jika harga penutup hari ini menembusi garisan ini, ia adalah isyarat beli.

- Garisan harga terendah: Melukis garisan harga terendah semalam. Jika harga penutup hari ini menembusi garisan ini, ia adalah isyarat jual.

- Masuk posisi beli: Apabila harga penutup menembusi garisan harga tertinggi, buka posisi beli.

- Masuk posisi jual: Apabila harga penutup menembusi garisan harga terendah, buka posisi jual.

- Henti rugi: Henti rugi bagi posisi beli terletak berhampiran garisan harga terendah, manakala henti rugi bagi posisi jual terletak berhampiran garisan harga tertinggi.

Dengan cara ini, penembusan harga tertinggi dan terendah digunakan untuk menangkap arah aliran dan membolehkan pertukaran automatik antara beli dan jual.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

- Logik strategi yang jelas, mudah difahami dan dilaksanakan.

- Berdasarkan dagangan harian, tempoh masa yang panjang, kurang terjejas oleh hingar jangka pendek.

- Pertukaran automatik antara beli dan jual, memaksimumkan pengelakan pasaran tanpa arah aliran.

- Titik henti rugi yang jelas, membantu dalam kawalan risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Tempoh dagangan harian yang panjang, menjadikan henti rugi kurang responsif.

- Penembusan palsu (false breakout) boleh menyebabkan kerugian yang tidak perlu.

- Tempoh pegangan yang terlalu lama boleh menyebabkan kerugian yang lebih besar.

Untuk menangani risiko ini, pengoptimuman boleh dilakukan daripada beberapa aspek:

- Pada masa yang sama dengan penembusan harian, masukkan pengesahan daripada penunjuk frekuensi lebih tinggi.

- Optimumkan parameter penentuan penembusan untuk menapis sebahagian penembusan palsu.

- Gunakan henti rugi bergerak (trailing stop) atau kaedah lain untuk menghentikan kerugian tepat pada masanya.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut:

- Ujian balik boleh dilakukan pada lebih banyak instrumen dan data yang lebih lama untuk mengesahkan kestabilan strategi.

- Penggunaan penunjuk penembusan lain seperti saluran (channel), Bollinger Bands, dsb. boleh diterokai.

- Boleh menggabungkan penunjuk volum untuk mengelakkan penembusan tanpa volum.

- Boleh menambah lebih banyak syarat penapisan untuk mengurangkan kebarangkalian penembusan palsu.

- Kaedah pembelajaran mesin boleh dicuba untuk mengoptimumkan parameter.

Kesimpulan

Secara keseluruhannya, strategi ini berdasarkan idea pangsi harian yang ringkas dan membolehkan pertukaran automatik antara beli dan jual. Logik strategi jelas dan mudah difahami, dan kestabilan dapat ditingkatkan lagi melalui pengoptimuman. Pelabur boleh memilih parameter yang sesuai mengikut toleransi risiko sendiri untuk aplikasi dagangan sebenar.

- 1