Strategi Perdagangan MACD Dinamik Dioptimumkan Klasik

Gambaran Keseluruhan

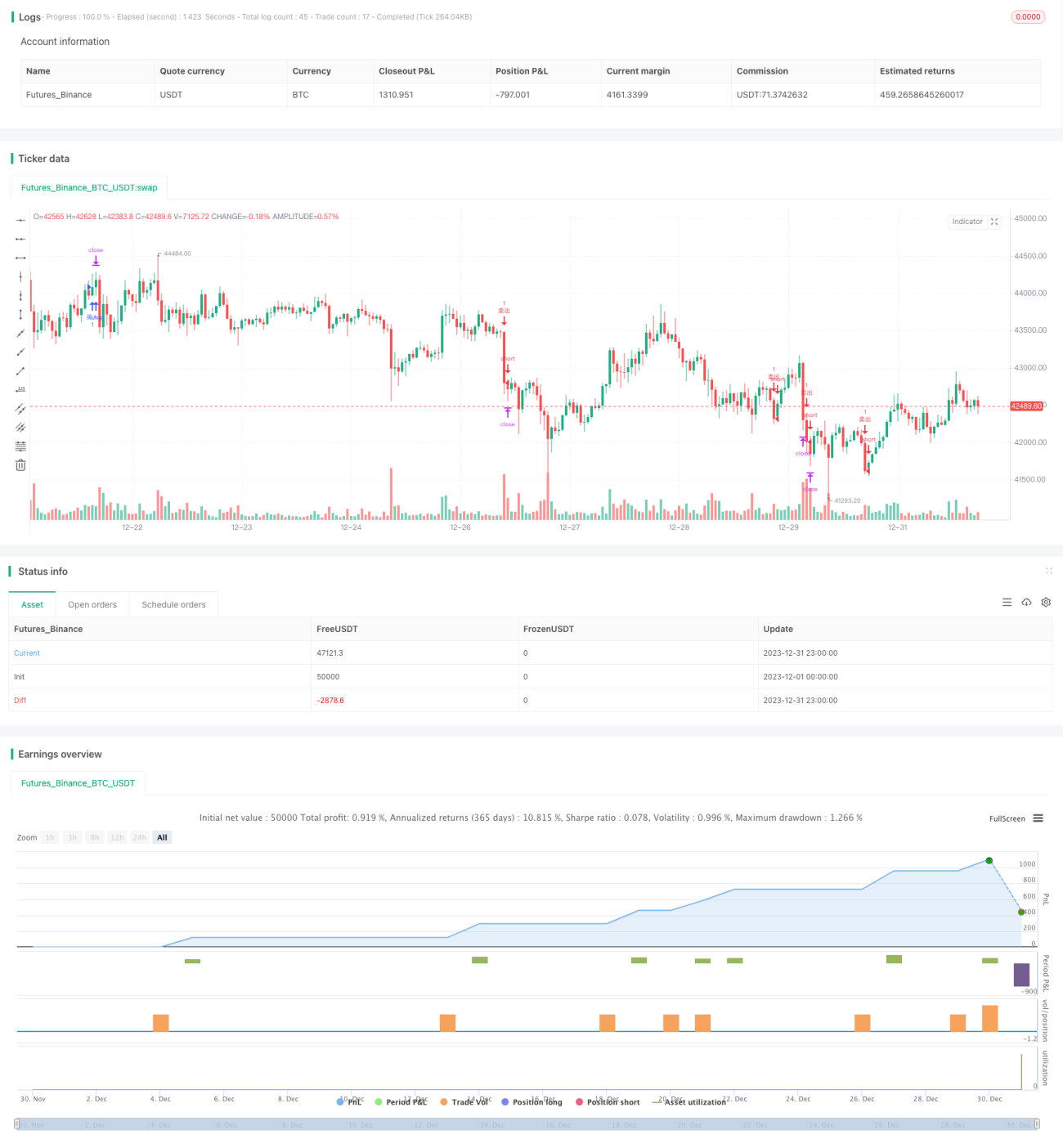

Strategi ini mengoptimumkan penunjuk MACD klasik dengan pelbagai penambahbaikan untuk menghasilkan isyarat dagangan yang lebih tepat dan boleh dipercayai serta kawalan risiko yang lebih ketat. Penambahbaikan utama termasuk: 1) Memperkenalkan penunjuk RSI untuk mengelakkan pembelian/penjualan berlebihan; 2) Menambah pengesahan volum; 3) Menetapkan stop loss dan take profit; 4) Mengoptimumkan kombinasi parameter.

Prinsip Strategi

Prinsip asas masih menggunakan persilangan emas (golden cross) garisan pantas dan perlahan MACD untuk membeli, dan persilangan mati (dead cross) untuk menjual. Penambahbaikan utama adalah:

-

Memperkenalkan penunjuk RSI untuk mengelakkan isyarat palsu dalam keadaan pasaran terlebih nilai atau terkurang nilai. RSI boleh mencerminkan tekanan belian dan jualan pasaran dengan berkesan.

-

Menambah pertimbangan volum, di mana isyarat hanya dihasilkan apabila volum meningkat, mengelakkan penembusan palsu. Peningkatan volum mengesahkan kekuatan arah aliran.

-

Mewujudkan mekanisme stop loss dan take profit untuk menjejak turun naik pasaran secara dinamik dan mengawal risiko dalam lingkungan yang boleh diterima. Stop loss mengawal kerugian setiap dagangan; take profit mengunci keuntungan dan mengelakkan keuntungan berkurangan.

-

Mengoptimumkan kombinasi parameter MACD dengan melaraskan parameter garisan pantas, perlahan dan isyarat untuk mendapatkan kombinasi parameter yang lebih baik, menghasilkan isyarat dagangan yang lebih tepat.

Analisis Kelebihan

Strategi ini dengan MACD yang dioptimumkan secara pelbagai mempunyai kelebihan ketara berikut:

-

Mengurangkan penghasilan isyarat palsu, meningkatkan kebolehpercayaan dan ketepatan isyarat dengan ketara.

-

Mekanisme stop loss dan take profit yang ketat mengawal risiko dagangan dan mengunci keuntungan secara maksimum.

-

Parameter MACD dioptimumkan untuk lebih sesuai dengan pelbagai instrumen dan jangka masa.

-

Gabungan pelbagai penunjuk menghasilkan isyarat yang sistematik dan lebih sesuai dengan persekitaran pasaran yang luas.

-

Secara keseluruhan, kecekapan modal dan nisbah risiko-pulangan bertambah baik dengan ketara.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu dielakkan:

-

Parameter yang dioptimumkan mungkin tidak 100% sesuai untuk semua instrumen dan jangka masa; pelarasan perlu dibuat mengikut situasi sebenar.

-

Kekerapan isyarat mungkin berkurangan, menyebabkan risiko kehilangan isyarat pada tahap tertentu.

-

Dalam situasi pasaran yang melampau, pelbagai penunjuk mungkin menghasilkan isyarat yang bertentangan, memerlukan pertimbangan manual.

-

Stop loss automatik mungkin diaktifkan terlalu awal dalam situasi lompatan harga yang pantas, menimbulkan risiko kepada keuntungan.

Langkah utama adalah pemantauan dan pertimbangan manual, melaraskan parameter mengikut keadaan pasaran, dan mengawal saiz kedudukan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Menguji kombinasi lebih banyak penunjuk seperti Bollinger Bands, KD, dsb., membentuk penentuan kumpulan penunjuk.

-

Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik, menjadikannya lebih pintar.

-

Menambah strategi pengurusan modal yang lebih ketat seperti bahagian tetap, formula Kelly, dsb.

-

Membangunkan strategi take profit automatik berdasarkan arah aliran dan turun naik untuk melaraskan tahap take profit.

-

Menggunakan algoritma terkini seperti pembelajaran mendalam untuk ramalan yang lebih tepat.

Kesimpulan

Strategi ini mengatasi kelemahan MACD klasik yang mudah menghasilkan isyarat palsu dan kawalan risiko yang tidak mencukupi melalui pelbagai pengoptimuman. Gabungan pelbagai penunjuk serta penggunaan stop loss dan take profit menjadikan isyarat lebih tepat dan boleh dipercayai, serta kawalan risiko lebih ketat. Strategi ini berpotensi untuk dibangunkan dan diaplikasikan selanjutnya, sebagai contoh penambahbaikan penunjuk MACD.

- 1