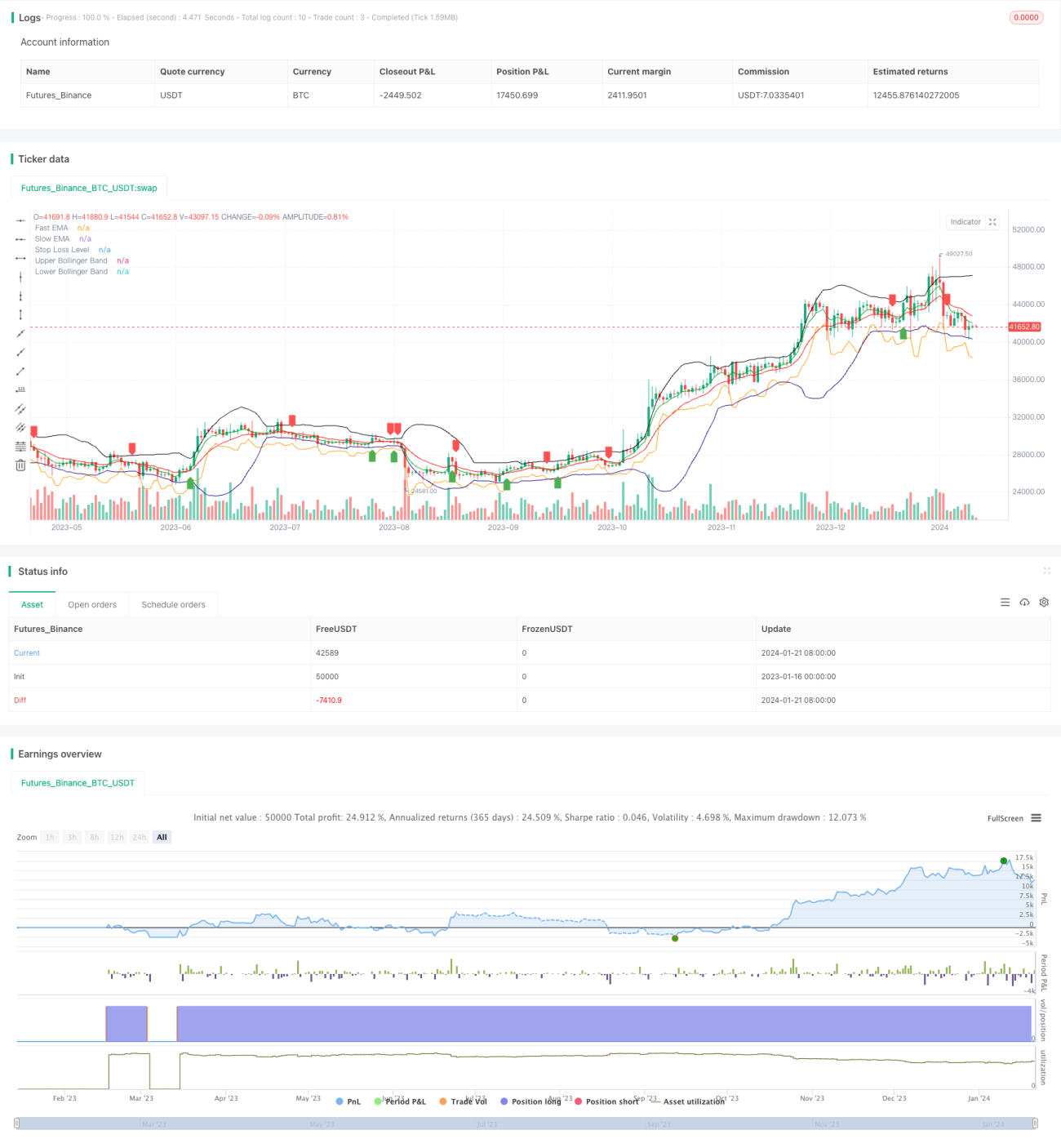

Strategi Jurang Berganda Bitcoin dan Emas

Gambaran Keseluruhan

Strategi Dwi-Lompang (Double Gap Strategy) ialah strategi kuantitatif untuk perdagangan jangka pendek Bitcoin dan emas. Ia menggabungkan purata bergerak, Bollinger Band, dan ATR stop loss untuk mengenal pasti isyarat terobosan dan menguruskan risiko.

Prinsip Strategi

Strategi Dwi-Lompang menggunakan persilangan EMA pantas dan EMA perlahan untuk menentukan arah aliran. Isyarat beli dijana apabila EMA pantas menembusi ke atas EMA perlahan; isyarat jual dijana apabila EMA pantas menembusi ke bawah EMA perlahan. Untuk mengelakkan isyarat palsu, strategi memerlukan isyarat terobosan berlaku berhampiran jalur atas atau jalur tengah Bollinger Band, maka dinamakan "Dwi-Lompang".

Secara khusus, untuk isyarat beli, dua syarat berikut mesti dipenuhi: 1) EMA pantas melintasi ke atas EMA perlahan; 2) harga penutupan hampir atau di bawah jalur atas atau jalur tengah Bollinger Band. Isyarat jual juga serupa, memerlukan EMA pantas melintasi ke bawah EMA perlahan dan hampir dengan jalur bawah atau jalur tengah Bollinger Band.

Selain itu, strategi Dwi-Lompang menggunakan penunjuk ATR untuk mengira stop loss dinamik bagi mengawal risiko setiap dagangan. Kedudukan stop loss khusus ialah titik terendah dua batang lilin terakhir ditolak dengan N kali ATR.

Kelebihan Strategi

- Menggunakan dua penapis untuk mengenal pasti isyarat terobosan berkebarangkalian tinggi

- Persilangan EMA pantas menentukan arah aliran utama, Bollinger Band menapis isyarat palsu

- Stop loss ATR dinamik mengawal risiko setiap dagangan dengan berkesan

- Sesuai untuk perdagangan jangka pendek aset berisiko tinggi seperti Bitcoin

Risiko Strategi

- Parameter EMA pantas dan perlahan yang tidak sesuai boleh menghasilkan banyak isyarat palsu

- Parameter Bollinger Band yang tidak sesuai juga boleh mengurangkan keberkesanan penapisan

- Kedudukan stop loss yang terlalu ketat boleh meningkatkan kebarangkalian stop loss dicetuskan

- Perdagangan jangka pendek memerlukan frekuensi dagangan yang tinggi, tidak sesuai untuk pelabur bermodal kecil

Pengoptimuman Strategi

Strategi Dwi-Lompang boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter purata bergerak, mencari kombinasi panjang EMA pantas dan perlahan yang terbaik

- Mengoptimumkan parameter Bollinger Band, mengurangkan kadar isyarat palsu

- Melaraskan gandaan stop loss ATR mengikut instrumen dagangan dan keadaan pasaran yang berbeza

- Menambah isyarat kemasukan semula, iaitu masuk semula selepas stop loss keluar

- Menggabungkan penunjuk lain sebagai sokongan, seperti RSI, KD, dll.

Kesimpulan

Strategi Dwi-Lompang serentak menggunakan penjejakan arah aliran dan penapisan terobosan, berkesan mengenal pasti peluang jangka pendek. Menggabungkan stop loss dinamik untuk menguruskan risiko, ia sangat sesuai untuk perdagangan jangka pendek mata wang digital dan logam berharga yang mempunyai turun naik tinggi. Melalui pengoptimuman parameter dan peraturan, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi.

- 1