Strategi Pembuat Pasaran Had Harga Jalur Bollinger

Gambaran Keseluruhan

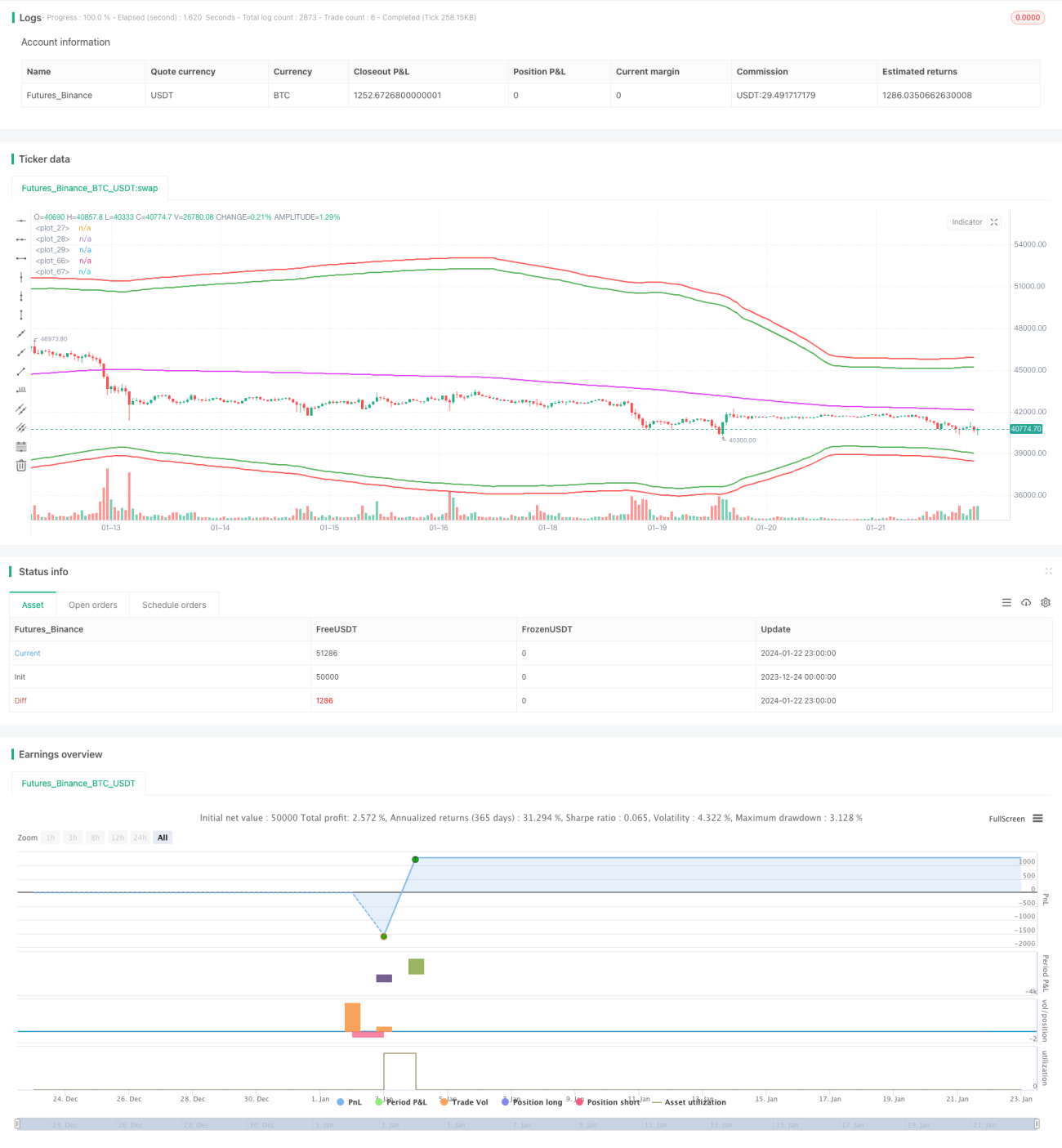

Strategi ini adalah strategi pembuat pasaran (market maker) yang menggunakan Bollinger Bands sebagai isyarat masuk, moving average sebagai isyarat keluar, dan peratusan stop loss mudah sebagai henti rugi. Ia telah menjana keuntungan yang sangat tinggi pada kontrak XTBTUSD pada bulan Jun 2022.

Prinsip Strategi

Strategi ini menggunakan jalur atas dan bawah Bollinger Bands sebagai zon peluang untuk membuka posisi. Secara khusus, apabila harga berada di bawah jalur bawah, posisi beli (long) akan dibuka; apabila harga berada di atas jalur atas, posisi jual (short) akan dibuka.

Selain itu, strategi ini juga menggunakan moving average sebagai asas untuk menutup posisi. Apabila memegang posisi beli, jika harga melebihi moving average, posisi akan ditutup; begitu juga, apabila memegang posisi jual, jika harga berada di bawah moving average, posisi juga akan ditutup.

Untuk henti rugi, strategi ini menggunakan kaedah rolling stop loss yang mudah, iaitu harga masuk didarab dengan peratusan tertentu. Ini dapat mengelakkan kerugian besar dalam pasaran satu arah dengan berkesan.

Analisis Kelebihan

Kelebihan utama strategi ini adalah seperti berikut:

- Menggunakan Bollinger Bands dapat menangkap turun naik harga dengan berkesan, memberikan lebih banyak peluang dagangan apabila turun naik meningkat.

- Strategi pembuat pasaran boleh menjana pendapatan yuran transaksi daripada kedua-dua pihak beli dan jual melalui dagangan dua hala.

- Menggunakan peratusan stop loss dapat mengawal risiko secara aktif dan mengelakkan kerugian besar dalam pasaran satu arah dengan berkesan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Bollinger Bands tidak selalu menjadi penunjuk masuk yang boleh dipercayai; kadangkala ia memberikan isyarat palsu.

- Strategi pembuat pasaran mudah terperangkap dalam pasaran yang tidak menentu (sideways).

- Peratusan stop loss mungkin terlalu sewenang-wenang dan tidak dapat menyesuaikan diri dengan pasaran yang kompleks secara fleksibel.

Untuk mengurangkan risiko ini, kita boleh mempertimbangkan untuk menggabungkan penunjuk lain untuk penapisan, mengoptimumkan penetapan strategi stop loss, atau mengehadkan saiz posisi dengan sewajarnya.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

- Boleh menguji kombinasi parameter yang berbeza untuk mencari parameter optimum.

- Boleh menambah lebih banyak penunjuk penapisan untuk pengesahan pelbagai faktor.

- Boleh menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Boleh mempertimbangkan penggunaan kaedah stop loss yang lebih halus, seperti parabolic stop loss.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pembuat pasaran frekuensi tinggi yang sangat menguntungkan. Ia menggunakan Bollinger Bands untuk menyediakan peluang dagangan sambil mengawal risiko. Walau bagaimanapun, kita juga perlu menyedari masalah dan kekurangan yang ada, dan mengesahkannya dengan berhati-hati dalam dagangan sebenar. Melalui pengoptimuman lanjut, strategi ini berpotensi untuk menjana pulangan ultra-tinggi yang lebih stabil.

- 1