Strategi Perdagangan Berdasarkan Persilangan Emas dan Persilangan Mati Purata Bergerak

Gambaran Keseluruhan

Strategi dagangan persilangan EMA (Exponential Moving Average) menjana isyarat beli dan jual berdasarkan persilangan antara EMA pantas (fastLength) dan EMA perlahan (slowLength). Apabila EMA pantas melintasi ke atas EMA perlahan, isyarat beli dijana; apabila EMA pantas melintasi ke bawah EMA perlahan, isyarat jual dijana. Strategi ini mudah dan praktikal, sesuai untuk dagangan jangka sederhana dan pendek.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak, iaitu EMA pantas dan EMA perlahan. Parameter EMA pantas (EMAfastLength) lalai ialah 9 hari, manakala parameter EMA perlahan (EMAslowLength) lalai ialah 26 hari. Persilangan kedua-dua EMA dikira untuk menentukan isyarat beli dan jual di pasaran:

- Apabila EMA pantas menembusi ke atas EMA perlahan, isyarat beli (enterLong()) dijana.

- Apabila EMA pantas menembusi ke bawah EMA perlahan, isyarat jual (enterShort()) dijana.

Peraturan isyarat dagangan dan strategi adalah seperti berikut:

- Apabila EMA pantas melintasi ke atas EMA perlahan, posisi beli dibuka; apabila EMA pantas melintasi ke bawah EMA perlahan, posisi ditutup.

- Ambil untung untuk posisi beli ialah Targetpercentage (lalai 0.15%), iaitu apabila kenaikan harga mencapai 15%, posisi ditutup.

- Henti rugi untuk posisi beli ialah StopLosspercentage (lalai 0.20%), iaitu apabila penurunan harga mencapai 20%, posisi ditutup untuk henti rugi.

- Perkara yang sama berlaku untuk posisi jual.

Oleh itu, strategi ini adalah strategi yang berdagang apabila berlaku persilangan emas (golden cross) dan persilangan mati (death cross) antara dua purata bergerak.

Analisis Kelebihan

- Strategi mudah difahami dan jelas.

- Penggunaan purata bergerak membantu menapis sedikit bunyi pasaran, menjadikan isyarat dagangan lebih tepat.

- Peraturan dagangan yang jelas, dengan strategi ambil untung dan henti rugi yang jelas.

- Parameter ujian boleh dilaraskan secara fleksibel untuk menyesuaikan dengan keadaan pasaran yang berbeza.

Analisis Risiko

- Purata bergerak itu sendiri mempunyai kelambatan, yang mungkin menyebabkan terlepas pergerakan harga jangka pendek, mengakibatkan titik beli dan jual yang tidak tepat.

- Parameter purata bergerak yang berbeza mungkin menghasilkan isyarat palsu, menyebabkan kerugian.

- Hanya bergantung pada beberapa parameter, strategi ini mempunyai keperluan pengoptimuman hiperparameter yang tinggi, memerlukan pencarian kombinasi parameter terbaik.

- Dalam arah aliran besar tertentu, strategi ini cenderung gagal.

Untuk menangani risiko, parameter yang boleh dioptimumkan termasuk tempoh purata bergerak, instrumen dagangan, nisbah ambil untung dan henti rugi, dan lain-lain. Ujian yang meluas diperlukan untuk mengurangkan risiko.

Arah Pengoptimuman

Idea persilangan purata bergerak strategi ini mudah dan praktikal, dan boleh dioptimumkan melalui cara berikut:

- Menukar jenis purata bergerak: Selain EMA, uji juga SMA, LWMA, HMA dan jenis lain.

- Menambah penunjuk lain: Gabungkan dengan RSI, MACD dan penunjuk lain untuk menentukan masa dagangan yang lebih baik.

- Pengoptimuman parameter automatik: Lakukan carian pengoptimuman automatik untuk dua tempoh EMA untuk mencari kombinasi parameter terbaik.

- Penapisan arah aliran: Pilih untuk berdagang berdasarkan arah aliran utama.

- Pengoptimuman strategi ambil untung dan henti rugi: Perbaiki kaedah ambil untung dan henti rugi peratusan tetap untuk menjadikannya lebih berkesan dalam dagangan sebenar.

Melalui ujian pengoptimuman ini, keberkesanan dan kestabilan strategi dalam dagangan sebenar dapat ditingkatkan dengan ketara.

Kesimpulan

Idea strategi persilangan purata bergerak adalah mudah, tetapi aplikasi praktikal memerlukan pengoptimuman berterusan. Strategi ini menyediakan logik penjanaan isyarat dagangan dan peraturan dagangan asas. Berdasarkan ini, pengoptimuman yang meluas boleh dilakukan untuk menjadikannya strategi kuantitatif yang boleh digunakan dalam dagangan sebenar. Penggunaan purata bergerak juga memberi kita idea strategi yang boleh kita inovasikan dan perbaiki.

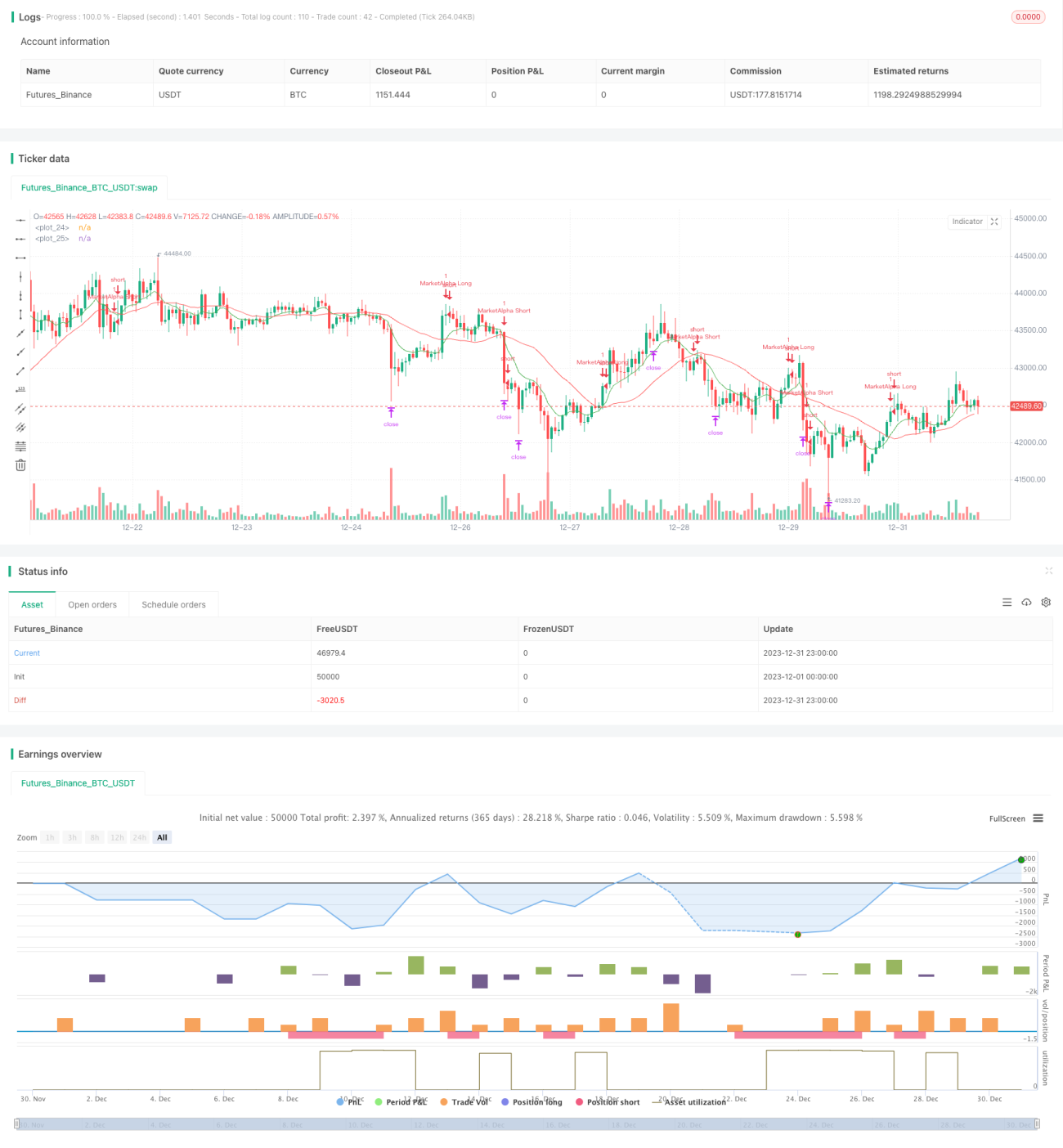

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1