Strategi perdagangan kuantitatif berdasarkan purata bergerak cepat dan purata bergerak perlahan

Gambaran Keseluruhan

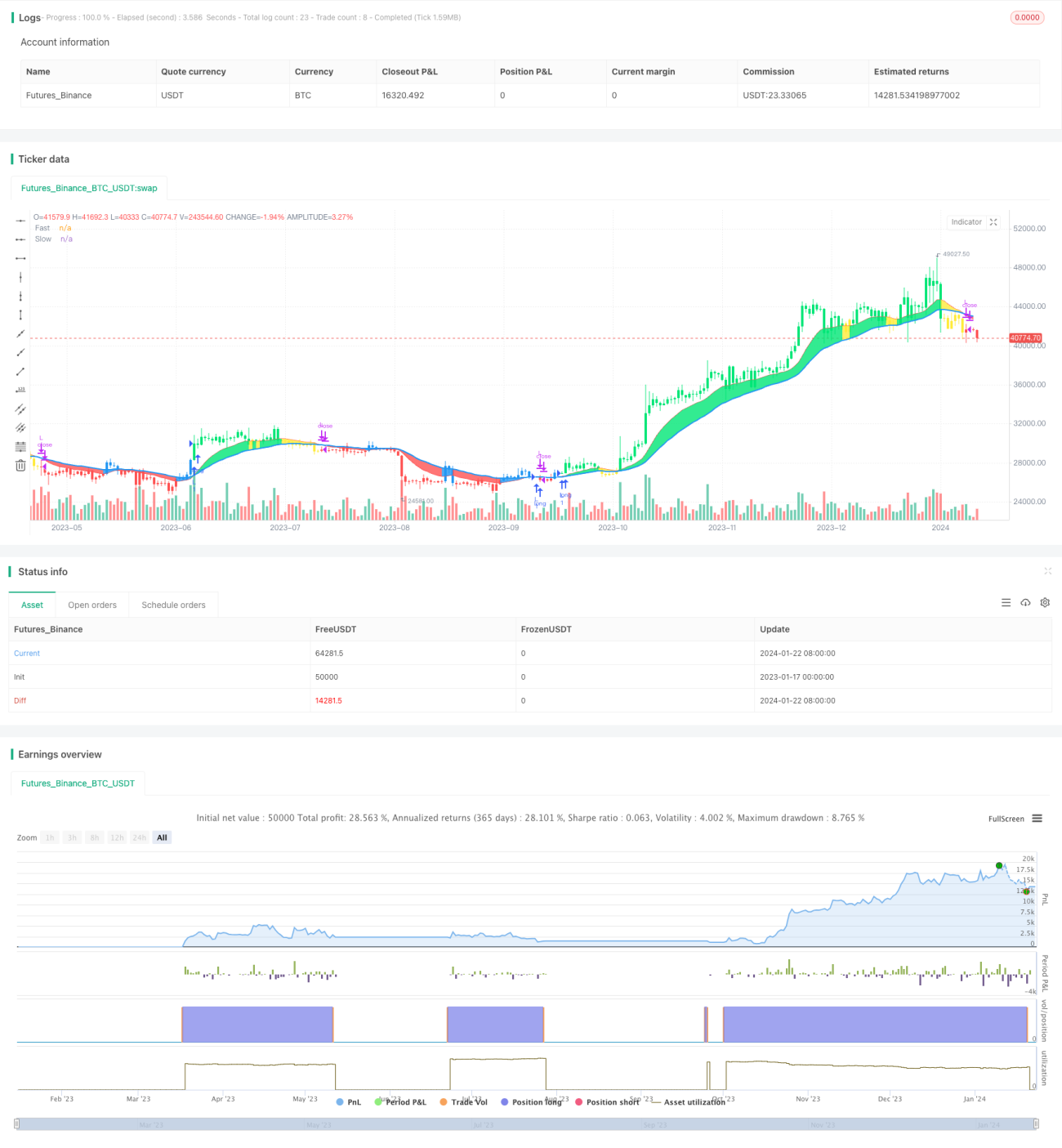

Strategi Pecahan Purata Bergerak Dwi (Dual Moving Average Breakout Strategy) adalah strategi perdagangan kuantitatif berdasarkan purata bergerak pantas dan purata bergerak perlahan. Ia menggunakan dua Purata Bergerak Eksponen (EMA) dengan tempoh yang berbeza sebagai isyarat dagangan. Apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, isyarat beli dijana; apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan, isyarat jual dijana.

Prinsip Strategi

Logik teras strategi ini adalah menggunakan purata bergerak pantas dan purata bergerak perlahan untuk membentuk isyarat dagangan. Strategi ini mentakrifkan tempoh purata bergerak pantas sebagai 12 hari, dan tempoh purata bergerak perlahan sebagai 26 hari. Kaedah pengiraan adalah seperti berikut:

- Kira Purata Bergerak Eksponen AP bagi tatasusunan harga, dengan tempoh 2 hari

- Berdasarkan AP, kira purata bergerak pantas Fast, dengan tempoh 12 hari

- Berdasarkan AP, kira purata bergerak perlahan Slow, dengan tempoh 26 hari

- Bandingkan purata bergerak pantas dan purata bergerak perlahan:

- Apabila Fast melintasi ke atas Slow, ia adalah isyarat menaik (long)

- Apabila Fast melintasi ke bawah Slow, ia adalah isyarat menurun (short)

- Gabungkan hubungan harga dengan purata bergerak untuk menentukan isyarat dagangan khusus:

- Isyarat menaik: Fast > Slow && AP > Fast

- Isyarat menurun: Fast < Slow && AP < Fast

Dengan menggunakan persilangan purata bergerak pantas dan purata bergerak perlahan untuk menilai arah aliran pasaran dan menjana isyarat dagangan, ini adalah strategi purata bergerak dwi yang tipikal.

Analisis Kelebihan

Strategi Pecahan Purata Bergerak Dwi mempunyai kelebihan berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan

- Dengan melaraskan tempoh purata bergerak, ia boleh menyesuaikan diri dengan persekitaran pasaran yang berbeza

- Boleh mengambil kedudukan beli dan jual serentak, mencapai pulangan yang lebih tinggi

- Boleh menggabungkan hubungan harga dengan purata bergerak untuk menghasilkan isyarat dagangan yang lebih tepat

- Purata bergerak mempunyai sedikit ketinggalan, yang dapat menapis bunyi pasaran dengan berkesan

Analisis Risiko

Strategi Pecahan Purata Bergerak Dwi juga mempunyai beberapa risiko:

- Apabila pasaran berada dalam fasa turun naik, lebih banyak isyarat palsu akan muncul

- Strategi purata bergerak dwi mudah terdedah kepada overfitting, mengabaikan perubahan struktur pasaran

- Hanya bergantung pada petunjuk teknikal mudah terjejas oleh penembusan palsu, menyebabkan risiko kerugian

Kaedah penyelesaian:

- Optimumkan tempoh purata bergerak agar lebih sesuai dengan keadaan pasaran semasa

- Gabungkan petunjuk lain seperti volum dagangan untuk mengesahkan isyarat, mengelakkan penembusan palsu

- Gunakan strategi pengesanan arah aliran, mengawal nisbah untung rugi, mengurangkan risiko

Arah Pengoptimuman

Strategi Pecahan Purata Bergerak Dwi boleh dioptimumkan dari aspek berikut:

- Cari kombinasi tempoh purata bergerak yang lebih sesuai untuk menyesuaikan dengan perubahan pasaran

- Tambah petunjuk seperti volum dagangan untuk menapis isyarat, memastikan keberkesanan isyarat dagangan

- Gabungkan petunjuk struktur pasaran untuk mengenal pasti arah aliran dan melaraskan parameter tempoh purata bergerak

- Gunakan purata bergerak dinamik yang boleh melaraskan tempoh secara automatik berdasarkan perubahan pasaran

- Gabungkan strategi henti rugi untuk mengawal risiko dengan berkesan dan melindungi modal

Kesimpulan

Strategi Pecahan Purata Bergerak Dwi adalah strategi perdagangan kuantitatif yang mudah dan praktikal. Ia mempunyai kelebihan seperti logik strategi yang mudah dan mudah dilaksanakan, tetapi juga mempunyai isu kebolehsuaian pasaran tertentu. Kita boleh menjadikannya sistem perdagangan yang menguntungkan secara konsisten melalui pengoptimuman parameter, penapisan isyarat, dan kawalan risiko. Secara keseluruhan, strategi purata bergerak dwi adalah prototaip strategi yang sangat baik, layak untuk dikaji dan diaplikasikan secara mendalam oleh pedagang kuantitatif.

- 1