Satu strategi perdagangan berdasarkan persilangan purata bergerak

Gambaran Ringkas

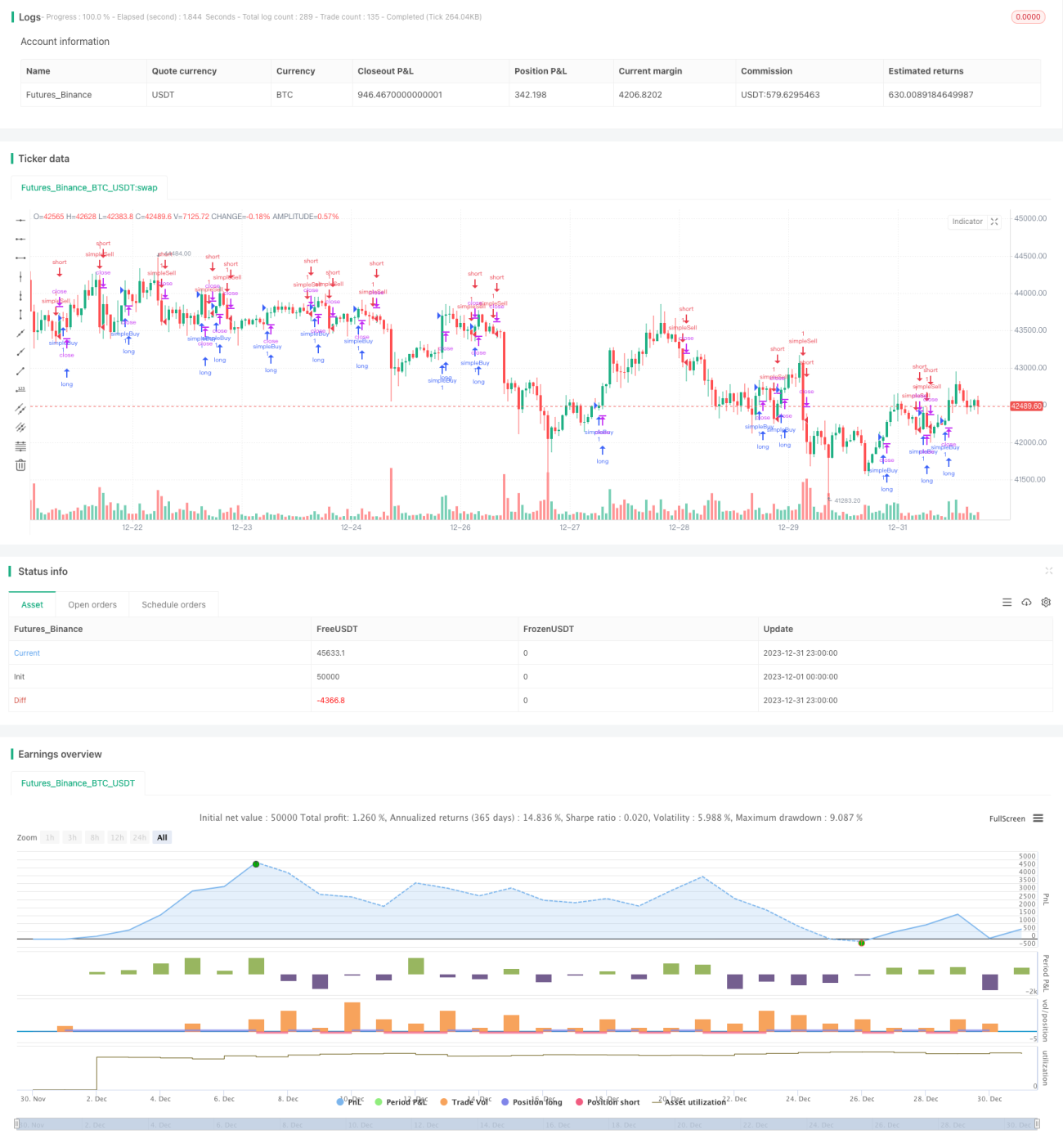

Strategi dagangan persilangan purata bergerak merupakan strategi dagangan kuantitatif yang agak biasa. Strategi ini mengira purata bergerak dalam tempoh yang berbeza dan menghasilkan isyarat dagangan berdasarkan situasi persilangan mereka. Secara khusus, ia mengira purata bergerak eksponen (EMA) bagi tempoh 4, 8 dan 20. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia membeli (long); apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, ia menjual (short).

Prinsip Strategi

Logik teras strategi ini adalah:

- Kira garisan EMA bagi tempoh 4, 8 dan 20.

- Tentukan hubungan antara garisan EMA 4 tempoh dan garisan EMA 8 tempoh:

- Apabila garisan EMA 4 tempoh melintasi ke atas garisan EMA 8 tempoh, ia menunjukkan harga semakin kukuh, iaitu isyarat beli (bullish).

- Apabila garisan EMA 4 tempoh melintasi ke bawah garisan EMA 8 tempoh, ia menunjukkan harga semakin lemah, iaitu isyarat jual (bearish).

- Pada masa yang sama, tentukan arah garisan EMA 20 tempoh:

- Jika garisan EMA 20 tempoh meningkat, maka Enter Long (masuk beli).

- Jika garisan EMA 20 tempoh menurun, maka Enter Short (masuk jual).

- Apabila hubungan antara garisan EMA 4 tempoh dan garisan EMA 8 tempoh berbalik, Prepare Exit (bersedia untuk keluar).

- Apabila arah garisan EMA 20 tempoh berbalik, Exit Now (keluar sekarang).

Melalui kaedah ini, kami menggunakan persilangan antara purata bergerak tempoh yang berbeza untuk menilai isyarat pasaran, sambil menggunakan arah purata bergerak tempoh terpanjang untuk menapis isyarat palsu, membina strategi dagangan yang stabil.

Kelebihan Strategi

Strategi ini terutamanya mempunyai kelebihan berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

- Menggunakan penapisan dwi-syarat boleh mengurangkan isyarat palsu.

- Sokongan EMA 20 tempoh boleh mengenal pasti trend utama, meningkatkan kestabilan.

- Parameter boleh disesuaikan untuk menyesuaikan kekerapan dagangan.

- Mudah digabungkan dengan penunjuk atau model lain untuk membina strategi komposit.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Strategi purata bergerak dua kali mudah menghasilkan isyarat palsu.

- Tempoh tetap tidak dapat menyesuaikan diri dengan perubahan pasaran.

- Mudah mengalami kerugian apabila pasaran berayun.

Penyelesaian utama adalah:

- Memendekkan tempoh pegangan dengan sewajarnya dan henti rugi tepat pada masanya.

- Mengoptimumkan parameter secara dinamik, melaraskan tempoh purata bergerak.

- Menggabungkan dengan penunjuk atau model lain untuk mencipta strategi komposit.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Pengoptimuman tempoh: Tentukan kombinasi tempoh MA terbaik mengikut instrumen yang berbeza.

- Pengoptimuman henti rugi: Tetapkan titik henti rugi yang munasabah untuk mengawal kerugian setiap dagangan.

- Pengoptimuman parameter: Gunakan algoritma genetik, rantai Markov, dll. untuk mengoptimumkan parameter secara dinamik.

- Penggabungan model: Integrasikan dengan model pembelajaran mendalam seperti LSTM, RNN untuk mengekstrak lebih banyak Alpha.

- Pengoptimuman portfolio: Gabungkan dengan strategi penunjuk lain untuk membina portfolio strategi.

Ringkasan

Strategi persilangan purata bergerak secara keseluruhan adalah strategi dagangan kuantitatif yang agak klasik dan biasa digunakan. Strategi ini mempunyai logik yang mudah, mudah difahami dan dilaksanakan, serta mempunyai kestabilan tertentu. Walau bagaimanapun, ia juga mempunyai beberapa masalah, seperti menghasilkan isyarat palsu, tidak dapat menyesuaikan diri dengan perubahan pasaran, dll. Masalah ini boleh diperbaiki melalui pengoptimuman parameter, pengoptimuman henti rugi, penggabungan model, dan lain-lain. Secara keseluruhannya, strategi purata bergerak boleh dijadikan modul asas dalam kotak alat strategi, digabungkan dengan strategi lain yang lebih kompleks untuk membina strategi komposit yang kukuh.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1