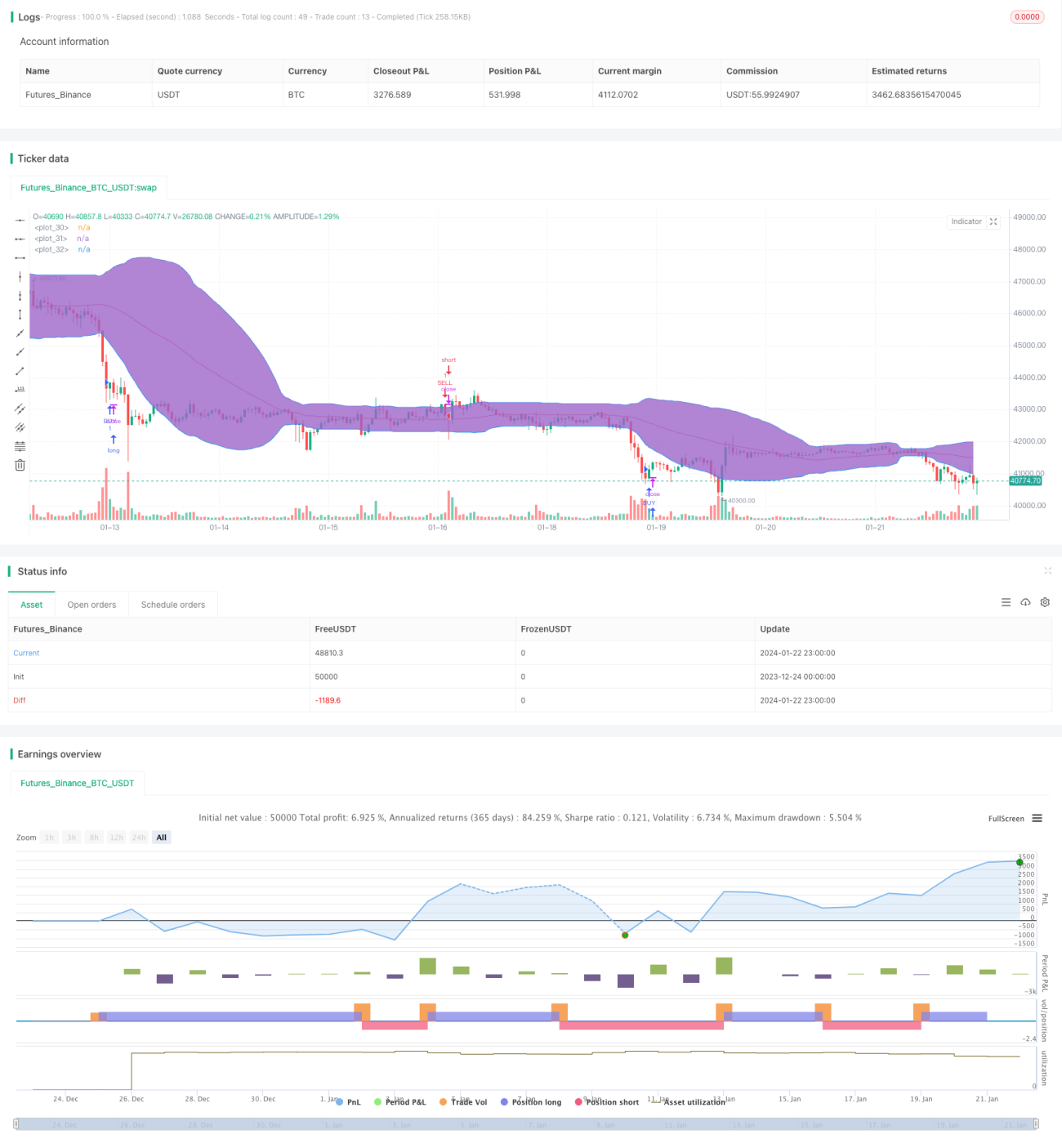

Strategi Perdagangan Kuantitatif Gabungan Pelbagai Penunjuk

Gambaran Keseluruhan

Strategi ini menggunakan tiga penunjuk teknikal harga saham iaitu RSI, StochRSI dan Bollinger Bands, serta menggabungkan keadaan masa dan arah dagangan untuk melaksanakan strategi dagangan kuantitatif yang menentukan isyarat beli dan jual.

Prinsip Strategi

Apabila penunjuk RSI berada di bawah zon rendah dan garisan K penunjuk StochRSI melintasi ke atas garisan D, ia dianggap sebagai isyarat beli. Pada masa yang sama, harga saham yang lebih murah daripada garis bawah Bollinger Bands atau menembusi garis bawah Bollinger Bands juga digunakan sebagai asas pembelian.

Apabila penunjuk RSI melebihi zon tinggi dan garisan K penunjuk StochRSI melintasi ke bawah garisan D, ia dianggap sebagai isyarat jual. Pada masa yang sama, harga saham yang lebih tinggi daripada garis atas Bollinger Bands atau menembusi garis atas Bollinger Bands juga digunakan sebagai asas penjualan.

Melalui penunjuk RSI, keadaan terlebih beli atau terlebih jual harga saham ditentukan; StochRSI menilai momentum harga saham; Bollinger Bands menentukan sama ada harga saham berada pada tahap tinggi atau murah. Gabungan pelbagai penunjuk digunakan untuk menentukan beli dan jual.

Analisis Kelebihan

Ini adalah strategi gabungan pelbagai penunjuk, dengan liputan penunjuk yang luas dan asas penilaian yang menyeluruh. Sebelum menentukan isyarat, harga saham semasa atau penunjuk perlu bersilang dengan ambangnya, yang menyaring isyarat palsu pada tahap tertentu.

Penambahan syarat had masa sebelum membuat pesanan dapat mengelakkan risiko yang lebih besar dalam tempoh masa tertentu.

Melalui penilaian komprehensif pelbagai penunjuk, strategi ini dapat memadankan lebih banyak jenis pergerakan harga, meningkatkan keberkesanan strategi.

Analisis Risiko

Strategi ini bergantung terutamanya pada tiga penunjuk. Jika penunjuk memberikan isyarat yang salah, strategi akan mengalami kerugian. Penunjuk harus saling mengesahkan dan tidak boleh bergantung sepenuhnya pada mana-mana satu penunjuk. Contohnya, jika RSI berayun dalam tempoh masa tertentu, kemungkinan isyarat palsu akan meningkat.

Syarat penentuan masa yang ditambah dalam strategi mungkin juga terlepas peluang pasaran yang menguntungkan.

Jika pemilihan saham tidak sesuai, seperti saham dengan kesan keterlaluan yang teruk, keberkesanan penunjuk akan berkurangan dengan ketara. Kajian tentang kesesuaian saham dengan penunjuk ini perlu dilakukan.

Arah Pengoptimuman

-

Menambah kaedah kawalan risiko seperti pengeluaran maksimum untuk mengehadkan kerugian.

-

Melaraskan parameter penunjuk agar lebih sesuai dengan saham yang dipilih. Contohnya, mempercepatkan parameter RSI untuk mengesan perubahan harga yang lebih pantas.

-

Menambah mekanisme penapisan, misalnya menangguhkan dagangan apabila harga saham berada di tengah-tengah Bollinger Bands untuk mengelakkan pasaran berayun. Selain itu, menghalang pesanan berhampiran masa pembukaan dan penutupan untuk mengelakkan risiko jurang harga.

-

Semasa pemilihan saham, boleh merujuk kepada asas syarikat untuk mengelakkan saham dengan penipuan kewangan yang teruk. Juga boleh menambah penilaian industri dan permodalan pasaran untuk memilih saham bermodal besar.

Kesimpulan

Ini adalah strategi penunjuk teknikal multivariate yang tipikal, dengan kombinasi penunjuk yang seimbang, liputan yang luas, dan syarat pesanan yang ketat. Ia boleh memilih saham secara berkesan untuk menjana keuntungan, dan pengeluaran akan dikawal dalam lingkungan tertentu. Melalui pengoptimuman penunjuk dan parameter, strategi ini boleh disesuaikan dengan lebih baik dengan pasaran, sambil menambah mekanisme kawalan risiko untuk meminimumkan risiko, seterusnya meningkatkan kestabilan dan kebolehpercayaan strategi.

- 1