Strategi Dagangan Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Idea teras strategi ini adalah menggunakan persilangan emas (golden cross) dan persilangan mati (death cross) antara purata bergerak cepat dan purata bergerak perlahan untuk menilai arah aliran pasaran dan melaksanakan dagangan berisiko rendah. Apabila purata bergerak cepat melintasi ke atas purata bergerak perlahan, ia menunjukkan pasaran mungkin memasuki arah aliran menaik, maka kedudukan beli diambil. Apabila purata bergerak cepat melintasi ke bawah purata bergerak perlahan, ia menunjukkan pasaran mungkin memasuki arah aliran menurun, maka kedudukan jual diambil.

Prinsip Strategi

Strategi ini menggunakan purata bergerak eksponen (EMA) harga. Purata bergerak adalah penunjuk analisis arah aliran yang melicinkan data harga untuk menentukan pergerakan harga. Purata bergerak cepat mempunyai tempoh yang lebih kecil, bertindak balas lebih pantas terhadap perubahan harga; purata bergerak perlahan mempunyai tempoh yang lebih besar, bertindak balas lebih perlahan. Apabila purata bergerak cepat melintasi ke atas purata bergerak perlahan, ia menunjukkan pasaran mungkin memasuki pasaran menaik, maka kedudukan beli harus dibuka. Apabila purata bergerak cepat melintasi ke bawah purata bergerak perlahan, ia menunjukkan pasaran mungkin memasuki pasaran menurun, maka kedudukan jual harus dibuka.

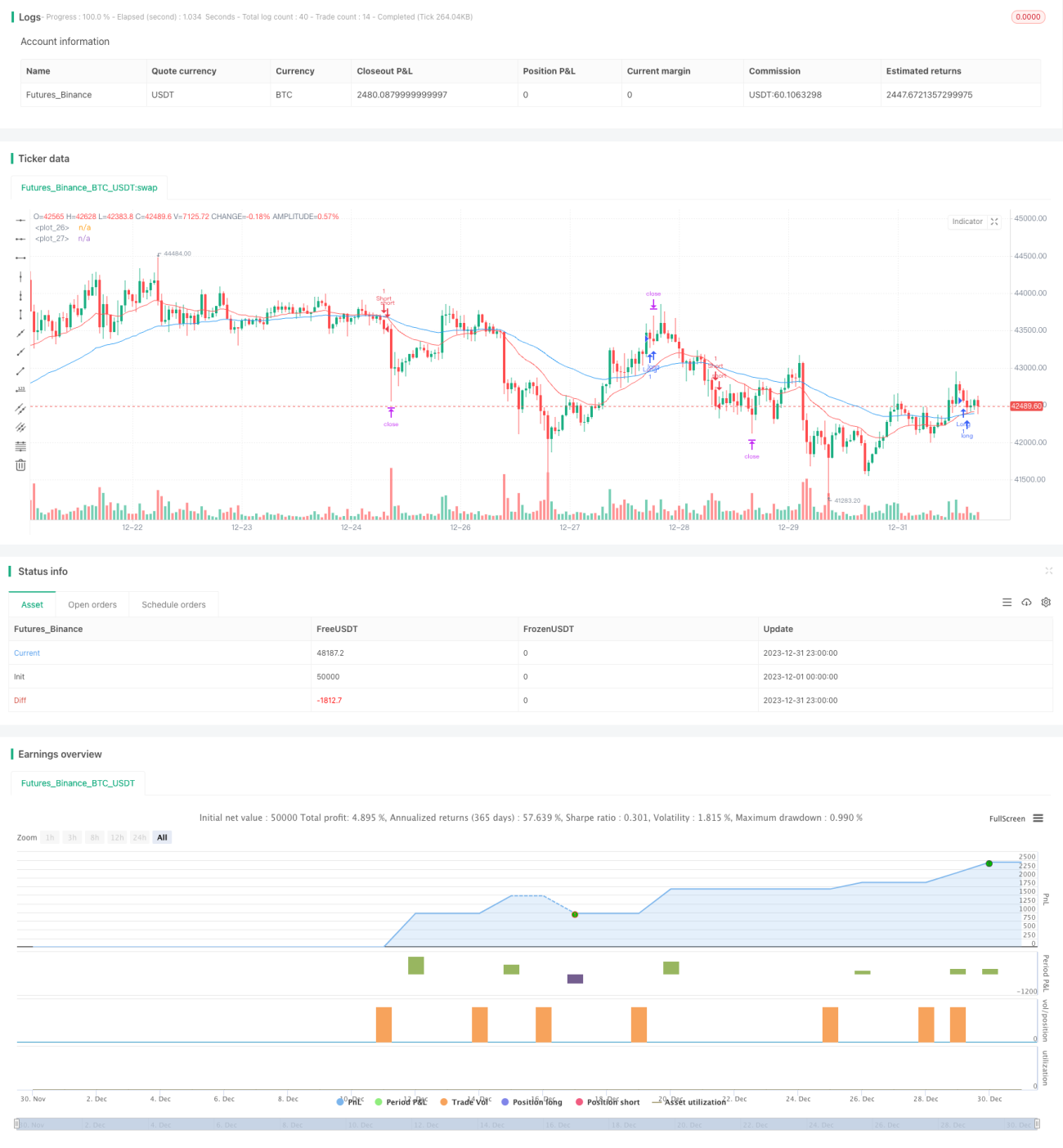

Secara khusus, strategi ini mentakrifkan dua purata bergerak eksponen: tempoh purata bergerak cepat ialah 21, tempoh purata bergerak perlahan ialah 55. Strategi menentukan kemasukan dan keluar berdasarkan persilangan emas dan persilangan mati dua purata bergerak ini. Apabila purata bergerak cepat melintasi ke atas purata bergerak perlahan, beli; apabila purata bergerak cepat melintasi ke bawah purata bergerak perlahan, jual.

Selain itu, strategi ini juga menggunakan penunjuk turun naik ATR untuk menetapkan stop loss dan take profit. ATR dapat menilai tahap turun naik pasaran dengan berkesan. Stop loss ditetapkan pada jarak 1.5 kali ATR daripada harga; take profit ditetapkan apabila harga menghampiri jarak 1 kali ATR.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Konsep yang jelas, mudah difahami dan dilaksanakan.

- Menggunakan penunjuk purata bergerak untuk menentukan arah aliran harga, membolehkan dagangan berisiko rendah.

- Gabungan purata bergerak cepat dan perlahan dapat menapis hingar pasaran dengan berkesan dan mengenal pasti arah aliran harga.

- Menggunakan penunjuk ATR untuk menetapkan stop loss dan take profit secara dinamik, membolehkan pelarasan saiz posisi berdasarkan tahap turun naik pasaran.

- Tidak perlu kerap melaraskan parameter, strategi mempunyai kestabilan yang tinggi.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Apabila harga mengalami turun naik yang mendadak, purata bergerak mudah memberikan isyarat palsu, yang boleh menyebabkan kerugian yang tidak perlu.

- Strategi ini hanya berdasarkan penunjuk teknikal, tanpa mempertimbangkan faktor asas, dan mungkin mengalami kerugian besar apabila berhadapan dengan berita negatif yang signifikan.

- Stop loss dan take profit yang ditetapkan oleh penunjuk ATR mungkin tidak sesuai untuk semua keadaan pasaran; ia mungkin terlalu longgar atau terlalu ketat.

- Penetapan tempoh purata bergerak bukanlah satu-satunya penyelesaian optimum; kombinasi parameter tempoh yang berbeza akan menghasilkan kesan yang berbeza.

Untuk menangani risiko di atas, kita boleh mengoptimumkan dari beberapa aspek:

- Menggabungkan penunjuk lain seperti MACD, RSI untuk mengesahkan isyarat dagangan, mengelakkan kemasukan yang salah.

- Mengecilkan julat stop loss dengan sewajarnya untuk mengurangkan kerugian setiap dagangan.

- Mengoptimumkan parameter tempoh purata bergerak secara dinamik supaya lebih sesuai dengan persekitaran pasaran pada peringkat yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan secara mendalam dari aspek-aspek berikut:

- Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter purata bergerak secara automatik, menjadikan strategi lebih adaptif.

- Menambah faktor asas sebagai penapis, mengelakkan membeli atau menjual secara buta apabila berita negatif penting tiba, seperti keputusan kadar faedah Rizab Persekutuan AS, pengeluaran data makroekonomi penting, dsb.

- Menetapkan had atas dan bawah turun naik, apabila ATR terlalu besar atau terlalu kecil, hentikan dagangan bagi mengelakkan kerugian dalam persekitaran pasaran yang melampau.

- Menggabungkan penunjuk asas saham seperti nisbah PE (harga/pendapatan), kesan penggandaan volum dagangan, untuk menetapkan julat stop loss dan take profit yang dinamik.

- Menambah mekanisme pengurusan posisi, apabila margin keuntungan mencapai tahap tertentu, kurangkan saiz posisi secara berperingkat; apabila mengalami kerugian besar, hentikan dagangan untuk suatu tempoh masa, dsb.

Rumusan

Strategi ini mempunyai konsep operasi yang jelas dan ringkas, menggunakan persilangan dua purata bergerak untuk menentukan arah aliran pasaran, menjadikannya strategi pengikut arah aliran yang tipikal. Pada masa yang sama, strategi ini juga mengawal risiko dengan baik, menggunakan penunjuk ATR untuk menetapkan stop loss dan take profit secara dinamik. Dengan pengoptimuman lanjut, strategi ini dapat meningkatkan kedua-dua kawalan pengeluaran dan pelaksanaan arah aliran, seterusnya mencapai prestasi pelaburan yang lebih stabil.

- 1