Strategi Stop Loss dan Take Profit Kompaun Berdasarkan Masukan Rawak

Gambaran Keseluruhan

Idea utama strategi ini adalah untuk menentukan titik masuk berdasarkan nombor rawak, dengan menetapkan tiga titik ambil untung dan satu titik henti rugi untuk menguruskan risiko, bagi mengawal untung rugi setiap dagangan.

Prinsip Strategi

Strategi ini menggunakan nombor rawak rd_number_entry antara 11 hingga 13 untuk menentukan titik masuk beli, dan rd_number_exit antara 20 hingga 22 untuk menentukan penutupan kedudukan. Selepas membeli, stop loss ditetapkan sebagai harga masuk tolak atr(14) * slx. Pada masa yang sama, tiga titik ambil untung ditetapkan: titik ambil untung pertama ialah harga masuk tambah atr(14) * tpx, titik ambil untung kedua ialah harga masuk tambah 2 * tpx, dan titik ambil untung ketiga ialah harga masuk tambah 3 * tpx. Prinsip untuk jualan pendek adalah serupa, bezanya ialah nilai rd_number_entry berbeza untuk menentukan masuk, dan arah ambil untung/henti rugi adalah berlawanan.

Strategi ini boleh mengawal risiko dengan melaraskan tpx (pekali ambil untung) dan slx (pekali henti rugi).

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Penggunaan masuk rawak dapat mengurangkan kebarangkalian penyesuaian melampau

- Menetapkan pelbagai titik ambil untung dan henti rugi, dapat mengawal risiko setiap dagangan

- Menggunakan ATR untuk menetapkan ambil untung dan henti rugi, boleh menetapkan titik untung rugi berdasarkan turun naik pasaran

- Boleh mengawal risiko dagangan melalui pelarasan pekali

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Masuk rawak mungkin terlepas pergerakan pasaran

- Titik henti rugi terlalu kecil mudah terkena henti rugi

- Ruang ambil untung terlalu besar, mungkin tidak mencukupi keuntungan

- Parameter yang tidak sesuai boleh menyebabkan kerugian meningkat

Risiko boleh dikurangkan dengan melaraskan pekali ambil untung/henti rugi dan mengoptimumkan logik masuk rawak.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Memperbaiki logik masuk rawak, menggabungkan dengan penunjuk arah aliran

- Mengoptimumkan pekali ambil untung/henti rugi untuk menjadikan nisbah untung rugi lebih munasabah

- Menambah kawalan saiz kedudukan, menggunakan ruang ambil untung yang berbeza pada fasa yang berbeza

- Menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan parameter

Kesimpulan

Strategi ini berdasarkan masuk rawak, menetapkan pelbagai titik ambil untung dan henti rugi untuk mengawal risiko setiap dagangan. Oleh kerana sifat rawak yang kuat, ia dapat mengurangkan kebarangkalian penyesuaian melampau. Melalui pengoptimuman parameter, risiko dagangan dapat dikurangkan. Ruang pengoptimuman seterusnya masih besar dan wajar dikaji lebih lanjut.

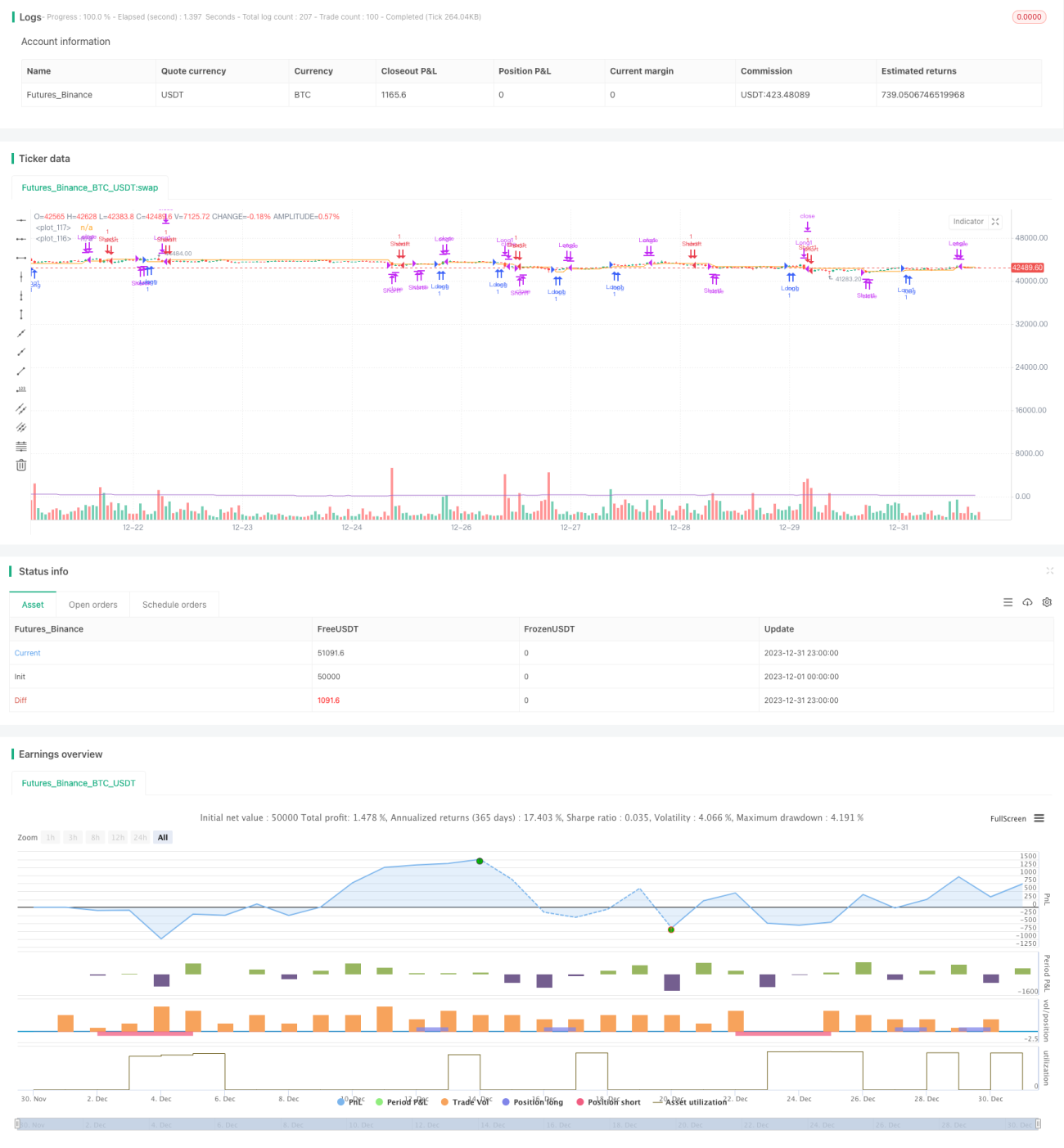

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1