Indikator Perbezaan Bull-Bear RSI

Gambaran Keseluruhan

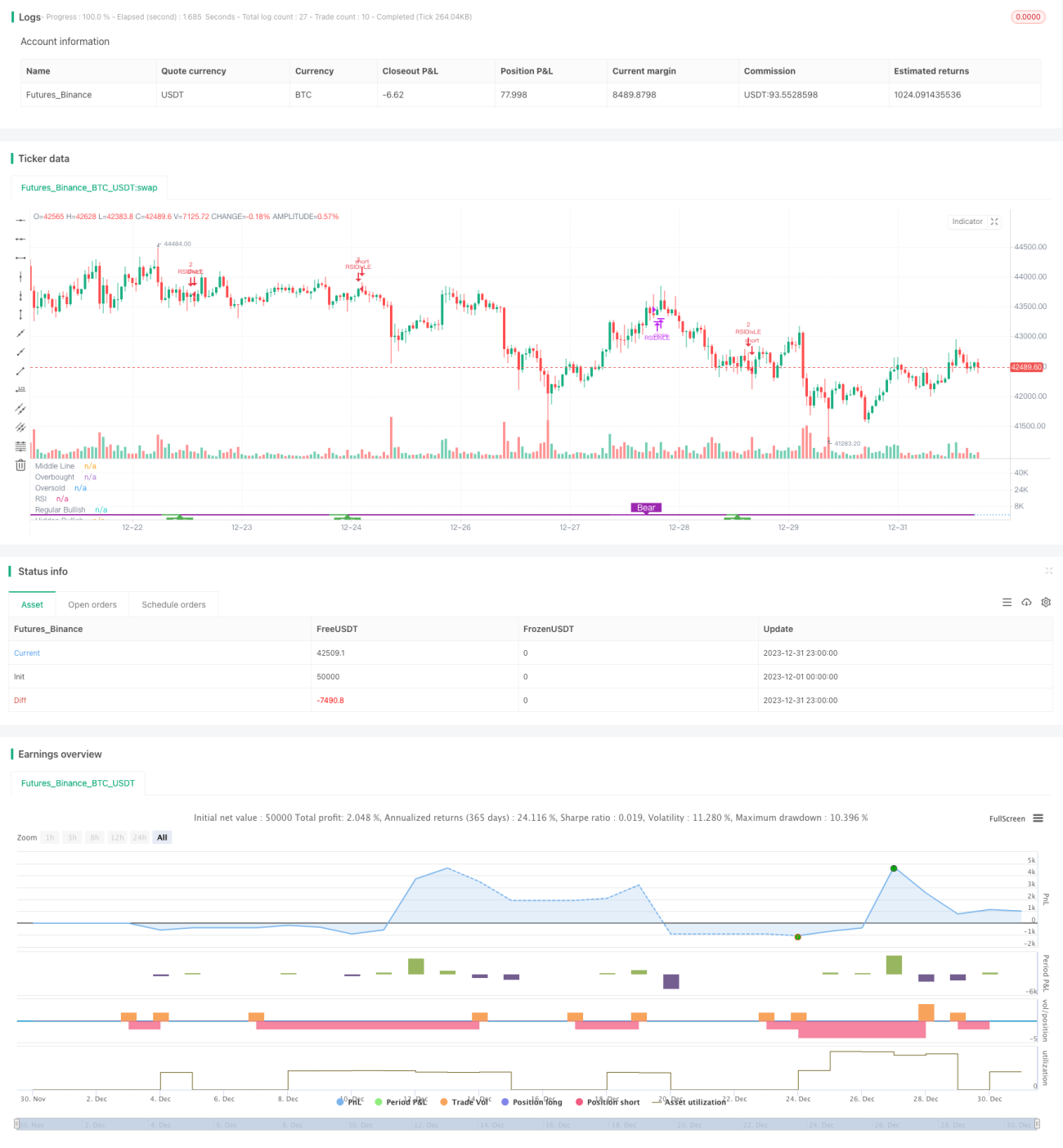

Strategi RSI Bullish dan Bearish Divergence ialah strategi perdagangan kuantitatif berdasarkan Relative Strength Index (RSI). Ia menggunakan perbezaan antara RSI dan harga untuk mengenal pasti peluang pembalikan arah aliran harga, mencapai matlamat membeli rendah dan menjual tinggi.

Prinsip Strategi

Indikator teras strategi ini ialah RSI. Ia menganalisis perbezaan (divergence) antara RSI dan harga. "Divergence" merujuk kepada isyarat yang bertentangan antara RSI dan harga.

Secara khususnya:

- Apabila RSI membentuk tahap rendah yang lebih rendah (lower low) manakala harga membentuk tahap rendah yang lebih tinggi (higher low), ini adalah divergence bullish antara RSI dan harga. Ini menandakan harga mungkin akan berbalik naik. Strategi akan membuka kedudukan beli (long) pada titik ini.

- Sebaliknya, apabila RSI membentuk tahap tinggi yang lebih tinggi (higher high) manakala harga membentuk tahap tinggi yang lebih rendah (lower high), ini adalah divergence bearish antara RSI dan harga. Ini menandakan harga mungkin akan berbalik turun. Strategi akan membuka kedudukan jual (short) pada titik ini.

Dengan mengesan titik-titik divergensi antara RSI dan harga ini, strategi dapat mengenal pasti peluang pembalikan harga dengan segera, mencapai matlamat membeli rendah dan menjual tinggi.

Kelebihan Strategi

Strategi RSI Divergence Bullish dan Bearish mempunyai kelebihan berikut:

- Tepat dalam mengesan titik pembalikan harga. Perbezaan antara RSI dan harga sering menandakan pembalikan arah aliran yang akan berlaku, menjadikannya isyarat ramalan yang sangat berkesan.

- Mencapai beli rendah dan jual tinggi. Dengan membuka kedudukan pada titik divergensi, ia dapat membeli pada paras yang agak rendah dan menjual pada paras yang agak tinggi, selaras dengan amalan terbaik perdagangan kuantitatif.

- Mengatasi batasan strategi RSI konvensional. Strategi RSI biasa hanya memberi tumpuan kepada zon terlebih beli dan terlebih jual. Strategi ini pula menggunakan sifat pembalikan indikator RSI itu sendiri, menangkap titik pusingan dengan cara yang lebih tepat, meningkatkan kecekapan strategi dengan ketara.

- Tetapan parameter yang mudah. Parameter utama hanyalah tempoh RSI dan tempoh pemerhatian semula (lookback period). Sangat mudah dan mudah untuk dioptimumkan.

Risiko Strategi

Strategi RSI Divergence Bullish dan Bearish juga mempunyai risiko tertentu:

- Isyarat divergensi mungkin palsu. Perbezaan antara RSI dan harga tidak semestinya menyebabkan pembalikan harga sebenar. Kadangkala pembalikan palsu boleh berlaku, menyebabkan kerugian perdagangan. Henti rugi (stop loss) yang sesuai boleh ditetapkan untuk mengawal risiko.

- Prestasi rendah dalam pasaran bertrend. Apabila harga saham menunjukkan arah aliran yang jelas, ruang keuntungan strategi ini akan menjadi agak kecil. Dalam situasi sedemikian, sebaiknya hentikan strategi buat sementara waktu dan tunggu pasaran yang tidak menentu semula.

- Risiko kompaun. Strategi menetapkan parameter kompaun. Jika mengalami beberapa perdagangan yang rugi, ia mungkin mempercepatkan kerugian akaun. Ini memerlukan kawalan saiz kedudukan dan titik henti rugi untuk mengurangkan risiko.

Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan daripada aspek berikut:

- Menggabungkan indikator lain untuk menapis isyarat. Indikator seperti MACD, KDJ boleh ditambah untuk mengesahkan titik divergensi RSI, menyingkirkan isyarat palsu dan meningkatkan kadar kemenangan strategi.

- Mengoptimumkan parameter RSI. Tempoh RSI yang berbeza boleh diuji untuk mencari tetapan tempoh RSI yang paling sesuai dengan ciri-ciri instrumen. Secara amnya, tempoh antara 6-15 memberikan hasil yang baik.

- Mengoptimumkan tempoh pemerhatian semula. Tempoh pemerhatian semula secara langsung mempengaruhi kekerapan perdagangan strategi. Parameter yang berbeza boleh diuji untuk mencari kekerapan optimum. Secara amnya, tempoh antara 5-15 memberikan hasil yang baik.

- Menambah strategi henti rugi. Logik henti rugi yang munasabah boleh ditetapkan berdasarkan ATR, henti rugi bergerak (trailing stop), dsb. Apabila kerugian berlaku, henti rugi cepat boleh mengawal risiko strategi dengan berkesan.

Kesimpulan

Strategi RSI Divergence Bullish dan Bearish menggunakan sifat pembalikan indikator RSI itu sendiri untuk menangkap titik pusingan perubahan harga dengan tepat, mencapai strategi perdagangan beli rendah, jual tinggi. Berbanding dengan strategi RSI terlebih beli/terlebih jual tradisional, ia menggunakan ciri RSI yang lebih halus dan asli, meningkatkan kecekapan strategi dengan ketara. Dengan pengoptimuman parameter dan kawalan risiko, ia sangat sesuai untuk menangkap peluang dagangan jangka pendek dalam pasaran yang tidak menentu.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1