Strategi Perdagangan Nifty Berdasarkan Indikator RSI

Gambaran Keseluruhan

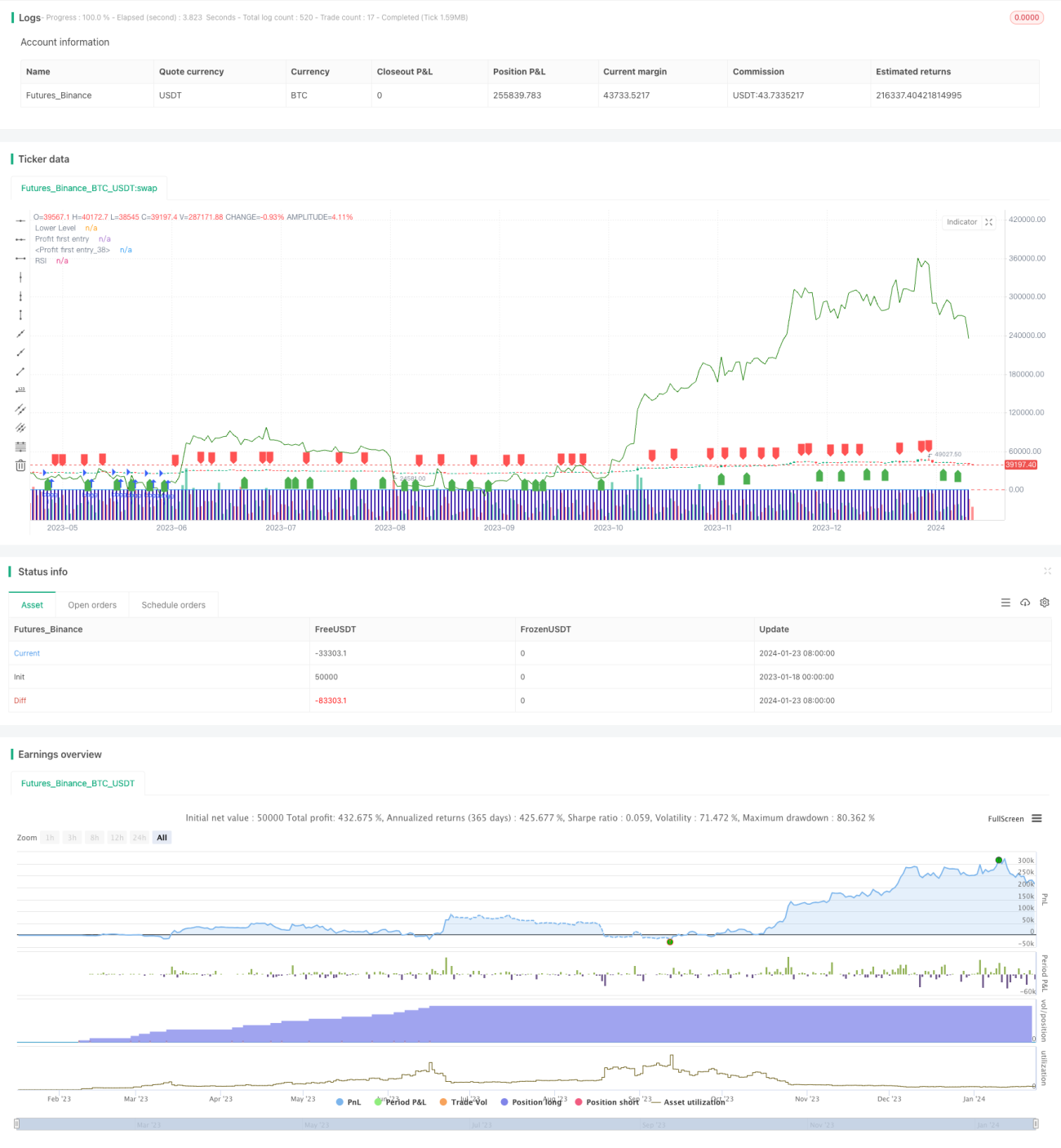

Strategi ini adalah strategi pelaburan kuantitatif untuk perdagangan indeks Nifty berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan penunjuk RSI untuk mengenal pasti peluang terlebih beli dan terlebih jual, melaksanakan beli murah jual mahal, dan mengejar pulangan berlebihan.

Prinsip Strategi

Strategi ini menetapkan RSI 2 tempoh sebagai isyarat dagangan. Apabila RSI melintasi ke atas 20, buka posisi beli (long); apabila RSI melintasi ke bawah 70, tutup posisi (flat). Ini membolehkan menangkap peluang pelarasan jangka pendek indeks.

Prinsip khususnya: Apabila RSI di bawah 20, ia berada dalam keadaan terlebih jual, menunjukkan aset dinilai rendah, menandakan akan melantun semula; apabila RSI melintasi ke atas 20, buka posisi beli; apabila RSI melebihi 70, ia berada dalam keadaan terlebih beli, menunjukkan aset dinilai terlalu tinggi, menandakan akan berundur; apabila RSI melintasi ke bawah 70, tutup posisi.

Analisis Kelebihan

Ini adalah strategi kuantitatif yang menggunakan penunjuk untuk mengenal pasti peluang terlebih beli dan terlebih jual jangka pendek. Berbanding dengan strategi pembelajaran mesin dan arbitraj statistik yang kompleks, kelebihan strategi ini terutama ditunjukkan dalam:

- Prinsip mudah dan jelas, mudah difahami dan disahkan

- Parameter penunjuk sedikit, mudah dioptimumkan dan dilaraskan

- Mengejar pulangan berlebihan jangka pendek, selaras dengan konsep perdagangan rentas

- Boleh disesuaikan tempoh dagangan, menyesuaikan dengan jangkaan yang berbeza

Analisis Risiko

Strategi ini terutamanya mempunyai risiko berikut:

- Tidak dapat menangani arah aliran jangka panjang, mudah terlepas pergerakan besar

- Terlalu bergantung pada pengoptimuman parameter, mungkin wujud risiko overfitting

- Tiada mekanisme stop loss, tidak dapat mengawal kerugian secara berkesan

- Dagangan kerap, menjejaskan tempoh pegangan, menyebabkan lebih banyak kos dagangan

Untuk mengawal risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Menggabungkan penunjuk arah aliran dan lain-lain, mengenal pasti pasaran jangka panjang

- Menggunakan kaedah Walk Forward Analysis untuk mengelakkan overfitting

- Menetapkan titik stop loss, menghentikan kerugian tepat pada masanya

- Melaraskan parameter dagangan dengan sewajarnya, mengawal kekerapan dagangan

Arah Pengoptimuman

Strategi ini terutamanya boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter RSI, mencari kombinasi parameter terbaik

- Menambah mekanisme stop loss, mengawal pengeluaran maksimum

- Menggabungkan penunjuk purata bergerak (moving average) dan lain-lain, menilai arah aliran jangka panjang

- Menambah modul pengurusan kedudukan (position management), mengoptimumkan peruntukan kedudukan

- Menambah fungsi hak cipta kuantitatif, melaraskan parameter secara automatik

Kesimpulan

Strategi ini adalah strategi dagangan jangka pendek yang direka berdasarkan penunjuk RSI, menggunakan isyarat terlebih beli dan terlebih jual RSI untuk melaksanakan beli murah jual mahal, mengejar pulangan berlebihan. Strategi ini mudah prinsipnya, mudah dilaksanakan, tetapi wujud masalah seperti dagangan yang kerap, tidak dapat mengenal pasti arah aliran jangka panjang. Pada masa hadapan, penambahbaikan boleh dilakukan dari segi mengoptimumkan parameter RSI, menambah mekanisme stop loss, menggabungkan penilaian arah aliran, dan lain-lain untuk menjadikan strategi lebih stabil dan boleh dipercayai.

- 1