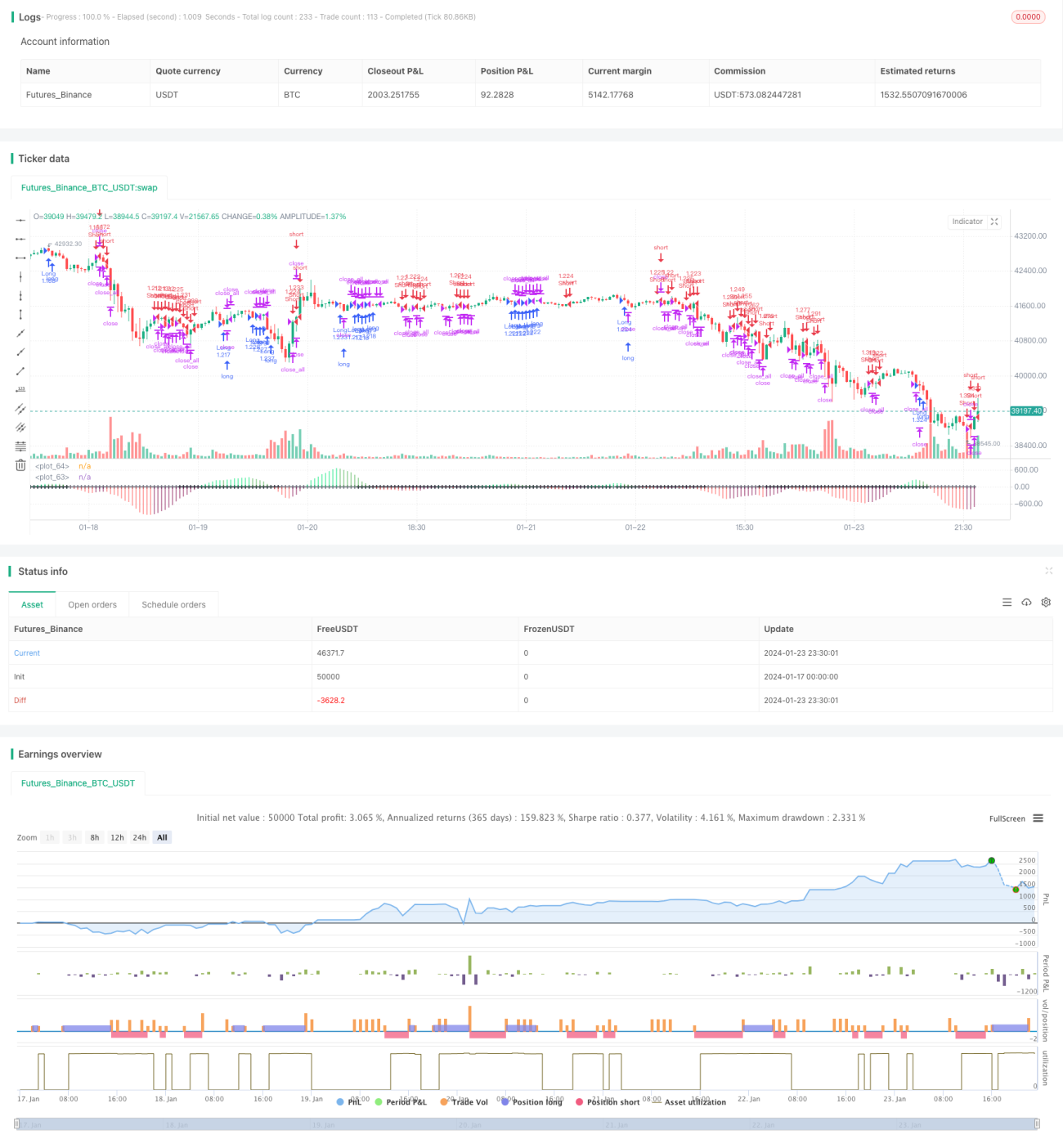

Strategi Mencari Momentum

Gambaran Keseluruhan

Strategi ini menggunakan pelbagai petunjuk seperti Bollinger Bands, Saluran KC dan warna lilin untuk menilai pemampatan dan pelepasan pasaran, dan menggabungkan arah purata bergerak untuk menentukan trend establishment, dan beroperasi apabila arah trend berubah.

Prinsip Strategi

-

Kira Bollinger Bands. Garis tengah Bollinger Bands ialah purata bergerak mudah harga tutup N hari, garis atas ialah garis tengah + kali M julat sebenar N hari Saluran KC, garis bawah ialah garis tengah - kali M julat sebenar N hari Saluran KC.

-

Kira Saluran KC. Garis tengah Saluran KC ialah purata bergerak mudah harga tutup N hari, garis atas ialah garis tengah + kali M julat sebenar N hari, garis bawah ialah garis tengah - kali M julat sebenar N hari.

-

Tentukan pemampatan dan pelepasan. Apabila garis atas Bollinger Bands lebih rendah daripada garis atas Saluran KC dan garis bawah Bollinger Bands lebih tinggi daripada garis bawah Saluran KC, ia adalah pemampatan. Apabila garis atas Bollinger Bands lebih tinggi daripada garis atas Saluran KC dan garis bawah Bollinger Bands lebih rendah daripada garis bawah Saluran KC, ia adalah pelepasan.

-

Kira trend establishment. Dengan input harga tutup N hari tolak purata harga tertinggi dan terendah N hari, kira regresi linear N hari. Nilai lebih besar daripada 0 menunjukkan trend menaik establishment, kurang daripada 0 menunjukkan trend menurun establishment.

-

Isyarat dagangan. Apabila establishment menaik, lilin pendek menaik dan pelepasan adalah isyarat beli; apabila establishment menurun, lilin pendek menurun dan pemampatan adalah isyarat jual.

Kelebihan Strategi

-

Penghakiman pelbagai petunjuk meningkatkan ketepatan isyarat. Menggabungkan Bollinger Bands, Saluran KC dan lilin untuk menilai pergerakan pasaran, mengelakkan isyarat palsu.

-

Penghakiman trend establishment, dagangan mengikut trend. Menggunakan establishment untuk menentukan trend utama, mengelakkan dagangan menentang trend.

-

Henti rugi automatik, mengawal risiko. Apabila harga menyentuh garis henti rugi, posisi ditutup secara automatik.

Risiko Strategi

-

Parameter Bollinger Bands dan Saluran KC yang tidak sesuai boleh menyebabkan kesilapan dalam penilaian pemampatan dan pelepasan.

-

Penghakiman trend establishment yang ketinggalan mungkin menyebabkan terlepas titik perubahan trend.

-

Peristiwa mengejut menyebabkan pergerakan pasaran yang besar, tidak dapat henti rugi, risiko kerugian besar.

Kaedah pengoptimuman: Laraskan parameter Bollinger Bands dan Saluran KC, gunakan petunjuk seperti ADX sebagai bantuan; kemas kini tempoh purata bergerak establishment dengan kerap untuk mengurangkan ketinggalan; tambah penimbal semasa menetapkan garis henti rugi.

Arah Pengoptimuman Strategi

-

Menggabungkan lebih banyak petunjuk teknikal untuk meningkatkan ketepatan isyarat buka posisi. Contohnya KDJ, MACD, dll.

-

Mengoptimumkan parameter tempoh purata bergerak establishment agar lebih dapat menangkap trend baharu.

-

Menambah petunjuk volum dagangan untuk mengelakkan penembusan palsu. Contohnya petunjuk tenaga gelombang, Accumulation/Distribution, dll.

-

Penghakiman pelbagai jangka masa, membezakan isyarat jangka sederhana/panjang dan jangka pendek. Mengelakkan terperangkap.

-

Pengoptimuman parameter AI, carian lengkap dan kombinasi parameter optimum. Mengurangkan overfitting.

Kesimpulan

Idea utama strategi ini ialah: menggunakan Bollinger Bands untuk menentukan pemampatan dan pelepasan pasaran; menggunakan trend establishment sebagai bantuan untuk menentukan arah trend utama; beroperasi pada titik perubahan pemampatan dan pelepasan dalam arah yang bertentangan dengan establishment. Kelebihan strategi ialah isyarat yang agak tepat, ada henti rugi, mengelakkan isyarat palsu. Arah pengoptimuman strategi termasuk: kombinasi pelbagai petunjuk, pengoptimuman parameter penentuan trend, penambahan petunjuk volum, penghakiman pelbagai jangka masa, pengoptimuman AI, dll. Secara keseluruhan, strategi ini berdasarkan persamaan sendiri dan kitaran pasaran, menggambarkan perubahan irama pasaran melalui petunjuk, dan berdagang pada titik kritikal apabila pasukan beralih dari pengumpulan tenaga ke pelepasan tenaga, ia adalah strategi dagangan masa yang tipikal.

- 1