Strategi Perdagangan Silang Tempoh Pembalikan Musim

Gambaran Keseluruhan

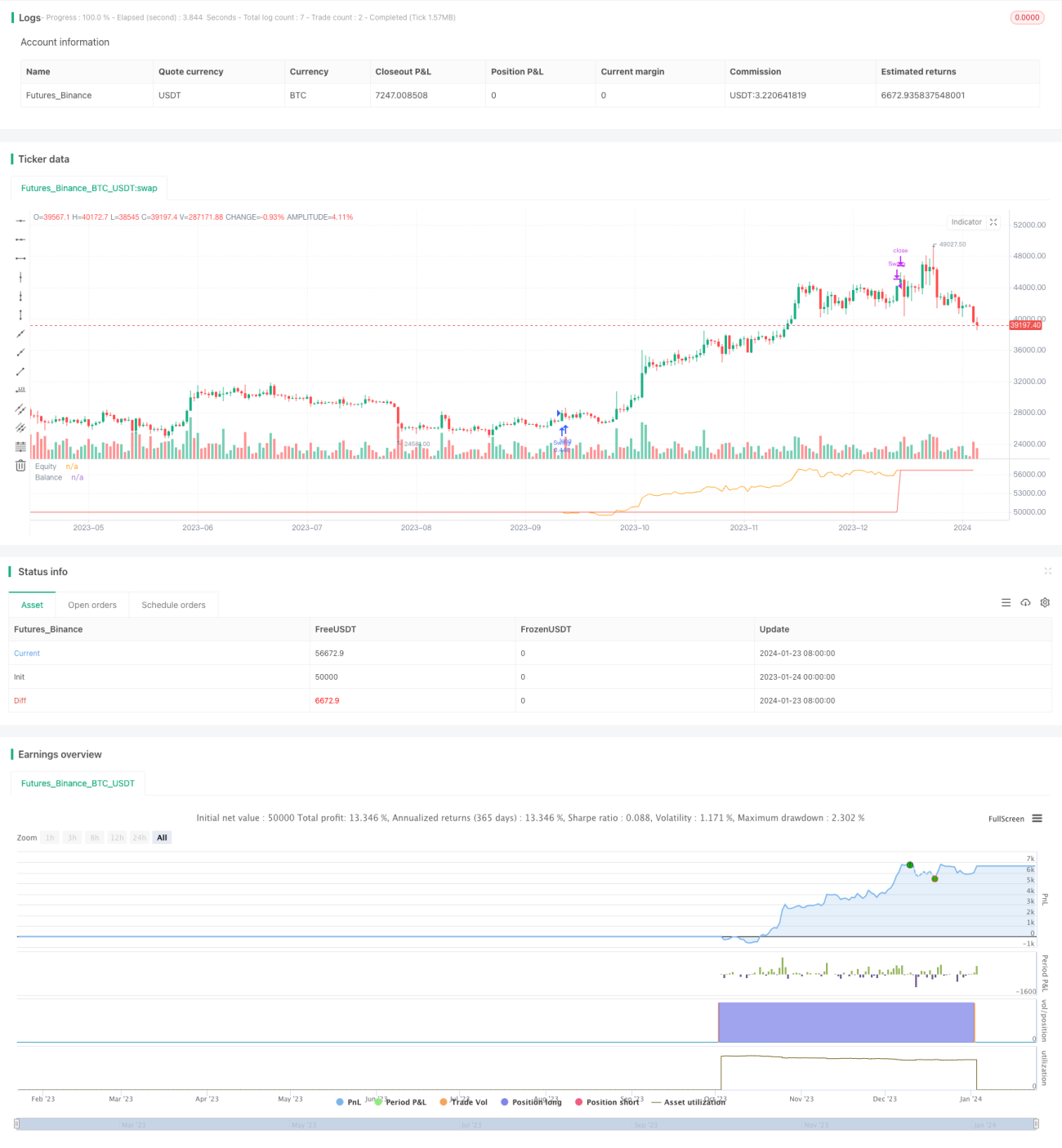

Strategi ini adalah strategi dagangan kontra-trend berdasarkan kesan bermusim. Ia membuka posisi pada bulan masuk tertentu dan menutup posisi pada bulan keluar untuk menangkap pembalikan harga yang disebabkan oleh kesan bermusim.

Prinsip Strategi

Logik teras strategi ini adalah untuk mewujudkan posisi bermusim berdasarkan bulan masuk dan bulan keluar yang dipilih oleh pengguna. Secara khusus, jika bulan semasa sama dengan bulan masuk dan tiada posisi dibuka, maka posisi akan dibuka mengikut arah panjang atau pendek. Jika posisi telah dibuka dan bulan semasa sama dengan bulan keluar, maka posisi akan ditutup.

Sebagai contoh, jika pengguna memilih Oktober sebagai bulan masuk dan Januari sebagai bulan keluar, maka setiap tahun pada bulan Oktober, jika tiada pegangan, posisi baru akan dibuka mengikut arah panjang atau pendek; jika sudah ada pegangan, maka pada bulan Januari setiap tahun, posisi tersebut akan ditutup. Dengan logik ini, ia dapat menangkap pembalikan harga yang disebabkan oleh kesan bermusim.

Perlu diingat, strategi ini secara lalai memperuntukkan 25% daripada modal berisiko untuk setiap dagangan, dan mengenakan komisen sebanyak 0.5%. Ini akan memberi kesan kepada pulangan akhir.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah menggunakan pembalikan pasaran yang terhasil daripada kesan bermusim untuk meraih keuntungan. Banyak komoditi dan pasaran kewangan menunjukkan turun naik harga bermusim yang agak ketara. Jika masa masuk dan keluar yang sesuai dipilih, peluang pembalikan akibat kesan bermusim ini dapat ditangkap dengan berkesan.

Selain itu, strategi ini sangat ringkas dan mudah difahami serta dilaksanakan, sesuai untuk pemula dalam dagangan kuantitatif. Ia hanya bergantung kepada dua parameter, sekali gus mengurangkan kesukaran pengoptimuman strategi.

Analisis Risiko

Walaupun strategi ini menunjukkan prestasi yang ketara, ia masih mempunyai risiko tertentu. Pertama, pemilihan masa masuk dan keluar yang tidak sesuai boleh menyebabkan kegagalan menangkap pembalikan harga, seterusnya mengakibatkan kerugian. Kedua, perubahan persekitaran pasaran juga boleh menyebabkan kelemahan kesan bermusim. Akhir sekali, logik stop loss lalai adalah lemah dan tidak dapat mengawal kerugian satu dagangan dengan berkesan.

Untuk mengurangkan risiko, pertimbangkan untuk mengoptimumkan pilihan masa masuk dan keluar, menggabungkan lebih banyak analisis untuk menilai persekitaran pasaran, dan menetapkan stop loss untuk mengawal risiko. Sudah tentu, sebarang strategi dagangan tidak dapat mengelakkan risiko pasaran sepenuhnya; pedagang perlu berhati-hati.

Arah Pengoptimuman

Strategi ini masih mempunyai banyak ruang untuk pengoptimuman. Pertama, logik stop loss boleh diperkenalkan dengan menetapkan tahap stop loss yang munasabah. Kedua, lebih banyak kombinasi masuk dan keluar boleh diuji untuk mencari parameter optimum. Ketiga, lebih banyak faktor boleh digabungkan untuk menilai keadaan pasaran, mengelakkan dagangan dalam persekitaran yang tidak menguntungkan. Akhir sekali, algoritma pemberat indeks boleh diperkenalkan untuk melaraskan saiz posisi, meningkatkan saiz apabila untung dan mengurangkan saiz apabila rugi.

Melalui pengoptimuman di atas, kestabilan strategi dan prestasi penjejakan dapat dipertingkatkan. Sudah tentu, sebarang pengoptimuman memerlukan pengesahan backtest yang ketat untuk mengelakkan overfitting.

Kesimpulan

Secara keseluruhan, strategi dagangan kontra-trend bermusim ini sangat praktikal. Dengan memilih bulan masuk dan keluar yang sesuai, ia menangkap pembalikan harga akibat kesan bermusim dengan berkesan, seterusnya meraih keuntungan. Pada masa yang sama, strategi ini sangat ringkas, mudah difahami dan dilaksanakan, sesuai untuk pemula dalam dagangan kuantitatif. Walau bagaimanapun, pedagang masih perlu memberi perhatian kepada risiko pasaran tertentu dan terus mengoptimumkan strategi secara bersasar agar ia dapat menyesuaikan diri dengan perubahan persekitaran pasaran.

- 1