Strategi Pengesanan Arah Aliran Berdasarkan Penapis Kalman

Gambaran Keseluruhan

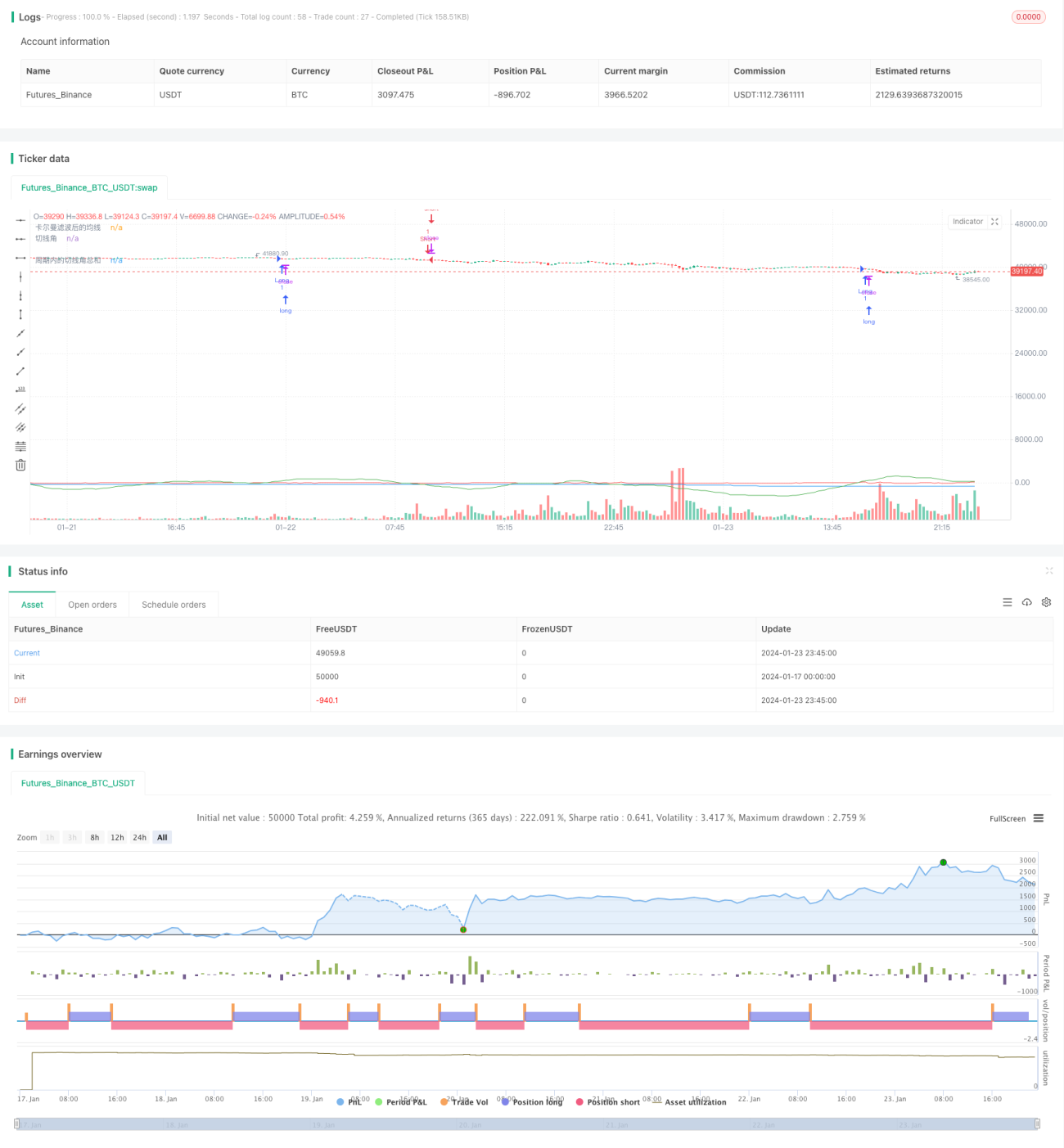

Strategi ini terasnya menggunakan teknik penapis Kalman untuk melicinkan purata bergerak harga, dengan mengira sudut tangen purata bergerak yang telah dilicinkan. Apabila sudut tangen melebihi ambang tertentu dalam tempoh yang ditetapkan, isyarat dagangan akan dihasilkan. Strategi ini bertujuan untuk mengikuti arah aliran jangka sederhana hingga panjang, dengan mengurangkan kesan hingar melalui teknik penapis Kalman, seterusnya memperoleh isyarat arah aliran yang lebih jelas dan boleh dipercayai.

Prinsip Strategi

Logik teras strategi ini merangkumi beberapa langkah berikut:

- Kira Purata Bergerak Mudah (SMA) harga 1 minit sebagai purata bergerak asal;

- Gunakan penapis Kalman pada purata bergerak asal, hasilkan purata bergerak yang telah dilicinkan;

- Kira sudut tangen purata bergerak yang telah dilicinkan;

- Tentukan parameter tempoh, jumlahkan sudut tangen dalam tempoh tersebut;

- Apabila jumlah sudut tangen dalam tempoh melebihi 360 darjah, isyarat beli dihasilkan; apabila kurang daripada -360 darjah, isyarat jual dihasilkan.

Melalui reka bentuk ini, apabila harga menunjukkan arah aliran menaik atau menurun, sudut tangen purata bergerak akan terkumpul secara berperingkat. Apabila terkumpul ke tahap tertentu, isyarat dagangan akan dihasilkan, seterusnya dapat mengikuti arah aliran jangka sederhana hingga panjang dengan berkesan.

Penapis Kalman adalah kunci kepada strategi ini. Penapis Kalman adalah algoritma rekursif yang, semasa meramalkan keadaan semasa, juga meramalkan nilai hingar proses dan hingar ukuran, dan menggunakan nilai-nilai hingar ini untuk membetulkan ramalan keadaan semasa, seterusnya memperoleh anggaran keadaan yang lebih tepat dan boleh dipercayai.

Dalam strategi ini, SMA harga dianggap sebagai ukuran keadaan, yang dipengaruhi oleh hingar pasaran. Penapis Kalman secara rekursif akan menganggar arah aliran sebenar harga, mengurangkan kesan hingar secara ketara, menjadikan pengiraan purata bergerak seterusnya lebih boleh dipercayai, seterusnya menghasilkan isyarat dagangan yang lebih stabil dan tepat.

Kelebihan Strategi

Berbanding dengan strategi penunjuk seperti Purata Bergerak Mudah, kelebihan terbesar strategi ini ialah menggunakan penapis Kalman untuk mengurangkan kesan hingar, menjadikan isyarat dagangan lebih jelas dan boleh dipercayai. Kelebihan khusus terutamanya ditunjukkan dalam aspek berikut:

- Mengurangkan isyarat palsu. Penapis Kalman dengan menganggar dan menghapuskan hingar secara adaptif, berkesan menapis sejumlah besar isyarat palsu yang disebabkan oleh turun naik rawak, menjadikan isyarat dagangan yang dihasilkan lebih boleh dipercayai.

- Kesan penjejakan yang lebih baik. Bentuk purata bergerak yang telah dilicinkan adalah lebih lancar, dapat mencerminkan arah aliran jangka sederhana hingga panjang harga dengan lebih baik, seterusnya mencapai kesan penjejakan arah aliran yang lebih unggul.

- Pelarasan parameter yang fleksibel. Parameter yang boleh dilaraskan termasuk panjang purata bergerak, parameter penapis Kalman dan tempoh statistik, boleh menyesuaikan diri dengan pelbagai persekitaran pasaran secara fleksibel.

- Risiko terkawal. Strategi ini lebih memberi tumpuan kepada arah aliran jangka sederhana hingga panjang berbanding turun naik jangka pendek, mencapai keseimbangan risiko-pulangan yang baik.

- Pelaksanaan mudah, mudah dikembangkan. Algoritma teras strategi ini agak ringkas, mudah dilaksanakan dan diuji, dan juga menyediakan ruang untuk pengembangan, seperti memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Risiko Strategi

Strategi ini juga mempunyai risiko utama berikut:

- Risiko pembalikan arah aliran. Strategi ini menumpukan kepada penjejakan arah aliran, sebaik sahaja berlaku pembalikan arah aliran yang drastik, ia akan menyebabkan kerugian besar. Risiko ini boleh dikurangkan dengan memendekkan tempoh statistik dengan sewajarnya untuk mengurangkan kerugian setiap dagangan.

- Risiko pengoptimuman parameter. Penetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap atau isyarat ketinggalan, memerlukan ujian dan pengoptimuman yang mencukupi. Pengoptimuman automatik boleh digabungkan dengan algoritma pembelajaran mesin.

- Risiko pengoptimuman berlebihan. Pengoptimuman berlebihan pada data sejarah juga boleh menyebabkan parameter tidak berkesan, perlu memastikan keberkesanan di luar sampel.

- Risiko peningkatan kerumitan pelaksanaan. Pengenalan penapis Kalman dan algoritma sudut tangen akan meningkatkan kerumitan kod, perlu memastikan pelaksanaan yang betul.

Hala Tuju Pengoptimuman Strategi

Memandangkan faktor-faktor risiko di atas, hala tuju pengoptimuman strategi ini termasuk:

- Memperkenalkan henti rugi dan pengurusan saiz posisi. Henti rugi yang sesuai boleh mengawal risiko kerugian setiap dagangan dengan berkesan; pengurusan saiz posisi dinamik juga boleh melaraskan saiz posisi mengikut keadaan pasaran untuk menampung risiko.

- Pengoptimuman parameter automatik. Melalui algoritma pengoptimuman pembelajaran mesin, pengoptimuman parameter secara automatik dapat dicapai, mengelakkan risiko pengoptimuman berlebihan.

- Mengintegrasikan penunjuk lain. Penunjuk lain boleh diintegrasikan ke dalam strategi untuk membentuk gabungan penunjuk, bagi meningkatkan kestabilan strategi.

- Menambah penilaian kecekapan. Memperkenalkan lebih banyak penunjuk pelarasan risiko untuk menilai kecekapan dan kestabilan strategi, seterusnya memperoleh kesimpulan yang lebih komprehensif dan tepat.

- Meluaskan kepada pelbagai instrumen. Jika hasilnya baik, boleh dipertimbangkan untuk meluaskan kepada lebih banyak instrumen, untuk mengumpul sampel yang lebih kaya dalam jangka sederhana hingga panjang, dan juga memudahkan pengoptimuman parameter merentas instrumen.

Rumusan

Secara keseluruhannya, strategi ini ialah strategi penjejakan arah aliran yang agak mudah dan praktikal. Berbanding strategi purata bergerak tradisional, pengenalan algoritma penapis Kalman merupakan inovasi terbesarnya, dan juga membolehkan strategi menghasilkan isyarat dagangan yang lebih jelas dan boleh dipercayai. Langkah seterusnya melalui pengoptimuman selanjutnya, strategi ini dijangka dapat mencapai hasil yang lebih baik. Secara keseluruhannya, strategi ini menyediakan satu pendekatan baharu untuk strategi dagangan kuantitatif, yang patut dikaji dan diaplikasikan lebih lanjut.

- 1