Strategi Dagangan Pembalikan Berdasarkan Rentang Purata Bergerak

Gambaran Keseluruhan

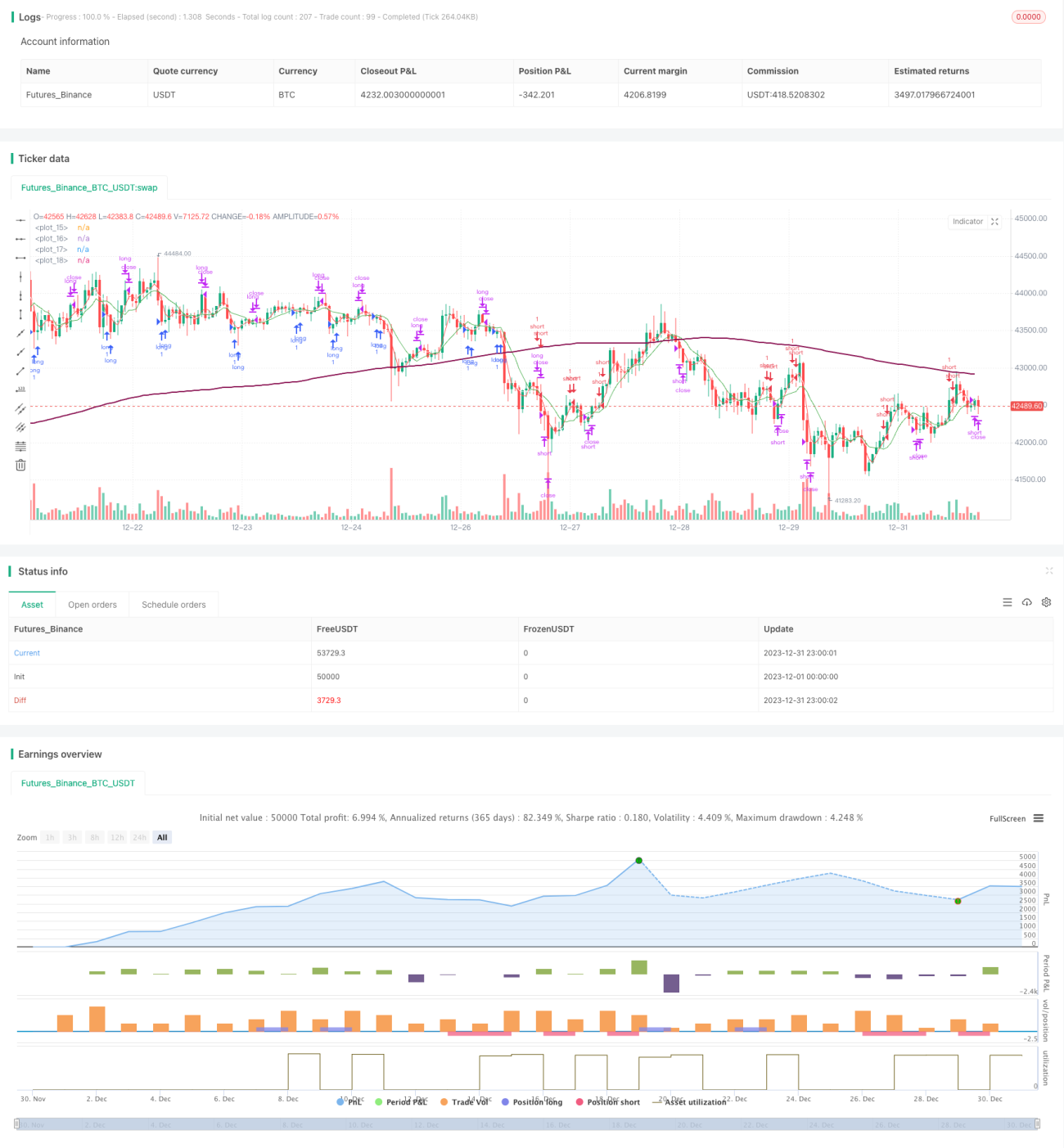

Strategi ini dinamakan "Pembalikan Purata Bergerak Merentas Julat", yang menentukan masa pembalikan pasaran dengan mengira persilangan antara purata bergerak dengan tempoh yang berbeza, dan mengambil tindakan beli atau jual yang sesuai.

Prinsip Strategi

Strategi ini mengira tiga purata bergerak secara serentak, iaitu:

- Purata Bergerak Pantas (parameter tempoh flenght): Mencerminkan perubahan harga terkini.

- Purata Bergerak Sederhana (parameter tempoh llenght): Mencerminkan arah pergerakan harga jangka sederhana.

- Purata Bergerak Paling Lambat (parameter tempoh sslenght): Mencerminkan arah pergerakan harga jangka panjang.

Apabila Purata Bergerak Pantas menembusi ke atas Purata Bergerak Sederhana dari bawah, ia menunjukkan bahawa pasaran jangka pendek mula berbalik kepada arah menaik; apabila Purata Bergerak Pantas menembusi ke bawah Purata Bergerak Sederhana dari atas, ia menunjukkan bahawa pasaran jangka pendek mula berbalik kepada arah menurun.

Untuk menapis penembusan palsu, strategi ini juga memperkenalkan purata bergerak keempat, iaitu penapis arah aliran jangka panjang (parameter tempoh tlenght). Hanya apabila harga berada di atas purata bergerak ini, isyarat beli dipertimbangkan; hanya apabila harga berada di bawah purata bergerak ini, isyarat jual dipertimbangkan.

Peraturan dagangan khusus adalah seperti berikut:

-

Apabila Purata Bergerak Pantas menembusi ke atas Purata Bergerak Sederhana, dan Purata Bergerak Sederhana pula menembusi ke atas Purata Bergerak Paling Lambat (isyarat menaik jangka pendek), serta harga berada di atas penapis arah aliran jangka panjang, maka masuki pasaran beli; apabila Purata Bergerak Pantas menembusi ke bawah Purata Bergerak Sederhana, tutup kedudukan beli.

-

Apabila Purata Bergerak Pantas menembusi ke bawah Purata Bergerak Sederhana, dan Purata Bergerak Sederhana pula menembusi ke bawah Purata Bergerak Paling Lambat (isyarat menurun jangka pendek), serta harga berada di bawah penapis arah aliran jangka panjang, maka masuki pasaran jual; apabila Purata Bergerak Pantas menembusi ke atas Purata Bergerak Sederhana, tutup kedudukan jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan analisis pelbagai rangka masa, dapat mengenal pasti perubahan arah aliran harga jangka pendek, sederhana dan panjang dengan berkesan, mengurangkan isyarat palsu.

- Memperkenalkan penapis arah aliran jangka panjang, dapat mengelakkan dagangan yang salah sebelum perubahan arah aliran jangka panjang.

- Peraturan dagangan yang ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk dagangan kuantitatif.

- Strategi pembalikan mempunyai kelebihan pulangan condong positif dan keuntungan.

- Keputusan ujian semula simulasi langsung adalah baik, dengan keuntungan dan faktor keuntungan yang memuaskan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Strategi purata bergerak sensitif terhadap parameter; parameter yang berbeza menghasilkan keputusan yang berbeza.

- Isyarat pembalikan mungkin menunjukkan penembusan palsu, yang boleh menyebabkan kerugian dagangan.

- Pasaran mungkin mengalami pergolakan berpanjangan, menyebabkan pembalikan berulang kali menghapuskan keuntungan.

- Selepas pembalikan, harga mungkin menembusi dengan kuat, menyebabkan ketidakmampuan untuk menghentikan kerugian tepat pada masanya.

Penyelesaian:

- Optimumkan parameter untuk mencari kombinasi parameter terbaik.

- Panjangkan sedikit masa pengesahan isyarat pembalikan untuk mengelakkan penembusan palsu.

- Besarkan julat henti rugi untuk mengurangkan risiko kerugian.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Uji lebih banyak kombinasi parameter untuk mencari parameter optimum.

- Tambah penapis volum dagangan untuk mengelakkan penembusan palsu dengan volum rendah.

- Gabungkan dengan penunjuk lain untuk mengesahkan isyarat kemasukan.

- Laraskan kedudukan henti rugi secara dinamik untuk mengoptimumkan mekanisme keluar.

- Optimumkan strategi pengurusan modal untuk mengawal risiko.

Kesimpulan

Strategi ini menggunakan persilangan emas dan mati purata bergerak untuk dagangan pembalikan, sambil memperkenalkan penapis arah aliran jangka panjang untuk membimbing arah dagangan, dengan berkesan mengenal pasti masa pembalikan pasaran. Berdasarkan keputusan ujian semula, strategi ini mempunyai keuntungan yang baik dan nilai aplikasi langsung tertentu. Pada masa hadapan, ia boleh dioptimumkan dari aspek pemilihan parameter, penapisan penunjuk, mekanisme henti rugi, dan lain-lain untuk menjadikan strategi lebih kukuh dan praktikal.

- 1