Strategi Ujian Balik Penunjuk Transformasi Fisher

Gambaran Keseluruhan

Strategi ini adalah strategi ujian balik berdasarkan indikator Transformasi Fisher. Formula Transformasi Fisher boleh menukar data harga kepada taburan normal, digunakan untuk mengenal pasti titik ekstrem harga dan titik perubahan. Strategi ini menggabungkan indikator Transformasi Fisher untuk menilai arah aliran harga dan melaksanakan perdagangan automatik.

Prinsip Strategi

- Kira indikator HL2

- Kira nilai maksimum xMaxH dan minimum xMinL HL2 dalam tempoh Kitaran terkini

- Kira indikator Transformasi Fisher:

- nValue1 ialah 0.33×(piawai HL2) + 0.67×nilai tempoh sebelumnya nValue1

- nValue2 mengehadkan nValue1 antara -0.99 hingga 0.99

- nFish ialah penukaran fungsi logaritma nValue2

- Tentukan sama ada nFish positif atau negatif untuk menentukan arah kedudukan

- Isyarat kedudukan possig, jika tetapkan perdagangan songsang, maka kedudukan diterbalikkan

- Masuk: possig=1 beli panjang, possig=-1 jual pendek

Analisis Kelebihan Strategi

- Indikator Transformasi Fisher dapat mengenal pasti titik ekstrem harga dan titik perubahan, menilai arah aliran dengan tepat

- Menggabungkan indikator HL2 untuk menapis ayunan, meningkatkan kadar kemenangan

- Boleh menetapkan perdagangan songsang, menyesuaikan dengan persekitaran pasaran yang berbeza

- Perdagangan automatik, tanpa pertimbangan manual, mengurangkan kos perdagangan

Analisis Risiko

- Indikator Transformasi Fisher mempunyai ketinggalan, mungkin terlepas perubahan harga jangka pendek

- Risiko henti rugi yang besar dalam arah aliran berayun

- Tetapan perdagangan songsang yang tidak betul boleh menyebabkan kesilapan perdagangan yang sistematik

- Tidak mengambil kira pengesahan merentas jangka masa, terdapat risiko positif palsu tertentu

Penyelesaian Risiko:

- Laraskan parameter dengan sesuai, kurangkan kelewatan

- Tingkatkan magnitud henti rugi, kawal kerugian tunggal

- Optimumkan perdagangan songsang dengan menggabungkan penapisan indikator lain

- Tambah pengesahan berganda seperti arah aliran, tahap harga, gelombang, dsb.

Arah Pengoptimuman Strategi

- Gabungkan penapisan indikator arah aliran untuk memastikan arah aliran besar konsisten

- Tambah indikator gelombang untuk meningkatkan ketepatan pengenalan titik perubahan harga

- Pengesahan pelbagai jangka masa untuk mengelakkan positif palsu

- Laraskan magnitud henti rugi secara dinamik

- Optimumkan parameter, maksimumkan kadar kemenangan dan faktor keuntungan

Strategi pengoptimuman di atas boleh meningkatkan lagi kadar kemenangan strategi, mengunci keuntungan, mengawal risiko, seterusnya mendapatkan hasil perdagangan yang lebih stabil dan cekap.

Kesimpulan

Strategi ujian balik Transformasi Fisher menggabungkan indikator Transformasi Fisher untuk menilai titik perubahan harga dan arah arah aliran. Strategi ini mempunyai ketepatan yang baik, automasi yang tinggi, dan boleh mendapatkan hasil perdagangan yang stabil dan cekap melalui pengoptimuman parameter. Walau bagaimanapun, terdapat juga risiko seperti ketinggalan dan positif palsu, yang memerlukan pengenalan mekanisme pengesahan berganda dan kaedah pelarasan dinamik untuk pengoptimuman lanjut, menjadikan strategi lebih fleksibel dan teguh.

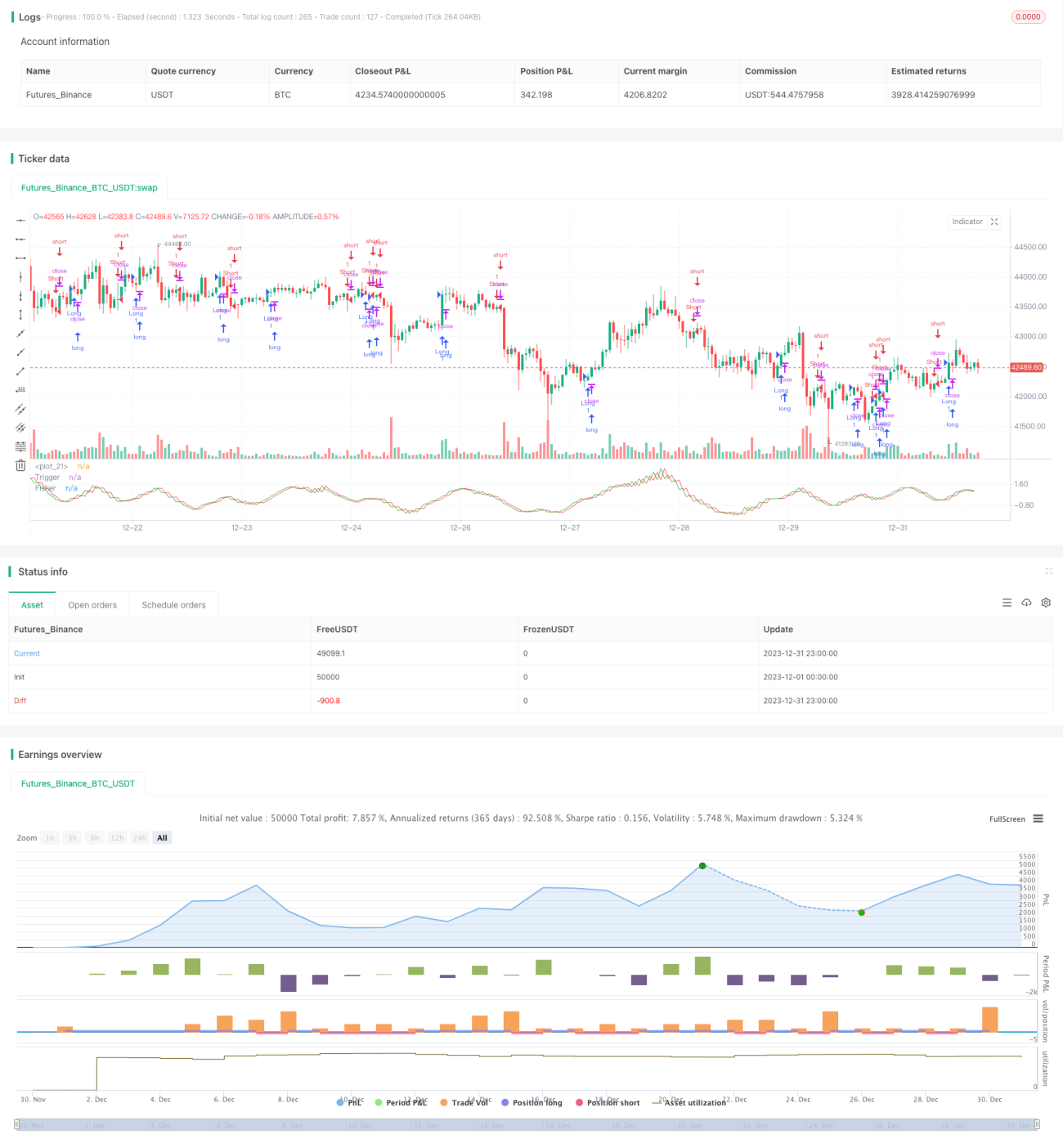

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1