Strategi Silangan Purata Bergerak Sudut Aliran

Gambaran Keseluruhan

Strategi ini mengira sudut kecerunan purata bergerak untuk menentukan arah aliran, digabungkan dengan indikator kadar perubahan harga, bagi melaksanakan dagangan dua arah panjang dan pendek. Pada dasarnya, ia adalah strategi penjejakan aliran yang menggunakan sudut kecerunan purata bergerak untuk menilai arah harga dan indikator kadar perubahan harga untuk menapis pasaran yang mendatar.

Prinsip Strategi

Strategi ini terutamanya membuat keputusan berdasarkan indikator berikut:

-

Sudut Purata Bergerak: Mengira sudut kecerunan Purata Bergerak Jurik dan Purata Bergerak Eksponen (EMA) untuk menentukan arah aliran harga. Sudut lebih besar daripada 0 menunjukkan aliran menaik, manakala kurang daripada 0 menunjukkan aliran menurun.

-

Kadar Perubahan Harga: Mengira kadar perubahan harga penutupan 12 batang lilin terakhir, menggunakan turun naik untuk menapis isyarat tidak sah.

Apabila sudut purata bergerak menghala ke atas (lebih besar daripada 0) dan kadar perubahan harga memenuhi syarat, posisi beli (long) dibuka; apabila sudut purata bergerak menghala ke bawah (kurang daripada 0) dan kadar perubahan harga memenuhi syarat, posisi jual (short) dibuka.

Secara khusus, strategi ini terlebih dahulu mengira sudut kecerunan Purata Bergerak Jurik dan EMA. Kemudian mengira indikator kadar perubahan harga untuk menapis tempoh pengukuhan. Apabila sudut purata bergerak menunjukkan aliran dan kadar perubahan harga memenuhi syarat, isyarat dagangan dihasilkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan sudut purata bergerak untuk menentukan aliran adalah sangat boleh dipercayai, dengan kadar kemenangan yang tinggi.

-

Indikator kadar perubahan harga dapat menapis turun naik pasaran mendatar dengan berkesan, mengelakkan dagangan yang tidak berkesan.

-

Purata Bergerak Jurik bertindak balas dengan pantas terhadap penembusan, manakala EMA memberikan penentuan aliran yang stabil; kedua-duanya saling melengkapi.

-

Menggunakan kaedah dagangan dua arah panjang dan pendek membolehkan meraih keuntungan besar dalam pasaran yang berarah.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Apabila harga berayun dengan hebat, purata bergerak cenderung menghasilkan isyarat palsu yang lebih tinggi. Risiko ini boleh dikurangkan dengan mengoptimumkan parameter.

-

Apabila memasuki fasa pengukuhan, isyarat purata bergerak mungkin bertukar dengan kerap, menyebabkan terlalu banyak dagangan yang tidak perlu. Penapis tambahan boleh ditambah untuk mengurangkan dagangan tidak berkesan.

-

Apabila peristiwa mengejut menyebabkan lonjakan harga, henti rugi mungkin tertembus; titik henti rugi boleh dilonggarkan secara sesuai.

Arahan Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter purata bergerak untuk mencari kombinasi parameter terbaik, meningkatkan kestabilan strategi.

-

Menambah penapis seperti turun naik dan volum dagangan untuk mengurangkan lagi dagangan tidak berkesan.

-

Menggabungkan indikator lain untuk menentukan titik henti rugi, menjadikan henti rugi lebih pintar.

-

Membangunkan algoritma saiz dagangan adaptif untuk menjadikan keuntungan lebih stabil.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi penjejakan aliran yang sangat praktikal. Ia menggunakan sudut purata bergerak untuk menentukan aliran dengan sangat boleh dipercayai, manakala indikator kadar perubahan harga berkesan menapis isyarat tidak sah. Pada masa yang sama, menggunakan dagangan dua arah panjang dan pendek boleh memperoleh pulangan yang baik. Melalui pengoptimuman berterusan, strategi ini boleh menjadi strategi kuantitatif yang sangat stabil dan boleh dipercayai.

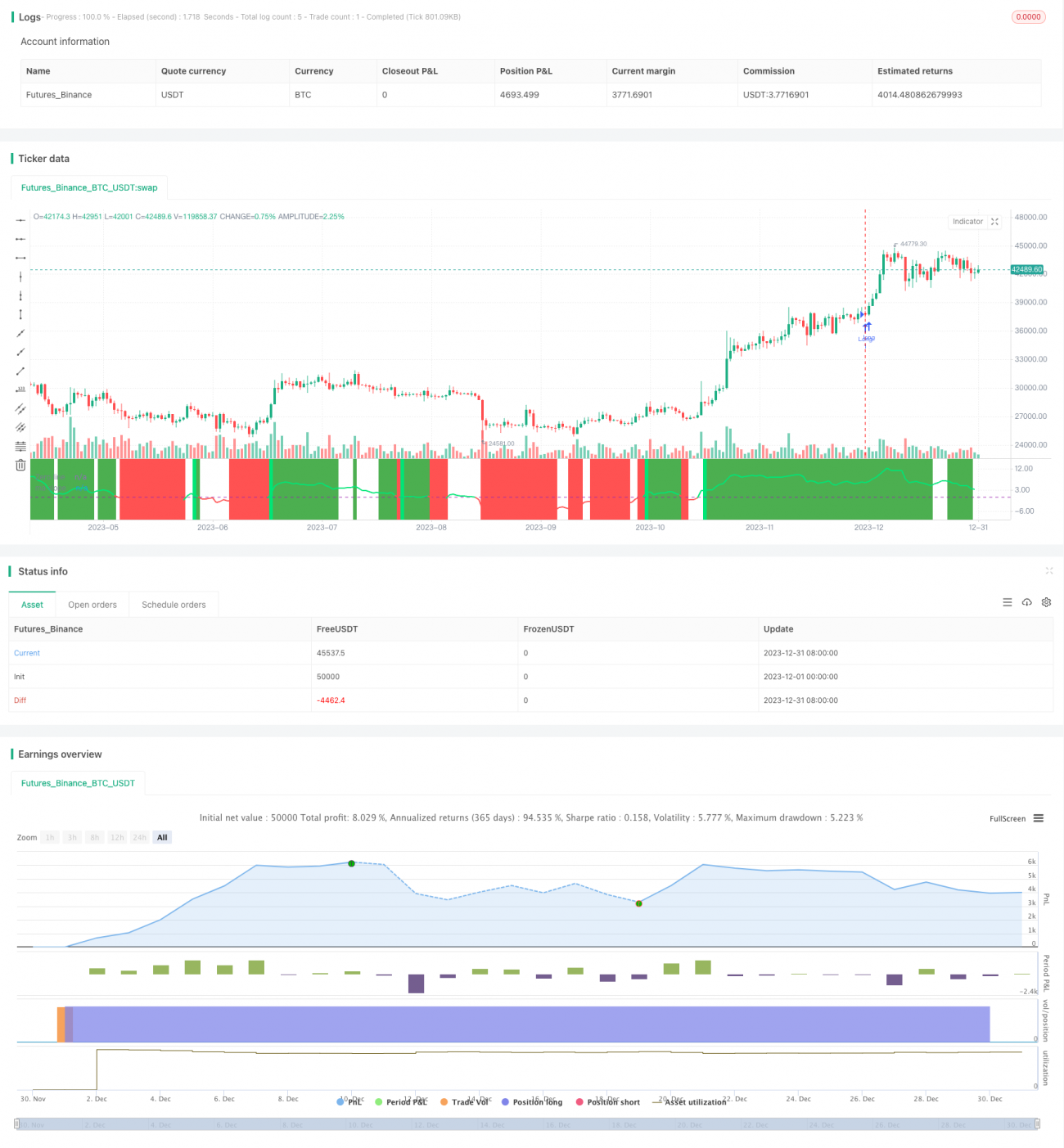

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1