Strategi Kuantitatif Pelbagai Faktor Berasaskan Purata Bergerak Eksponen dan Pemberatan Volum

Gambaran Keseluruhan

Strategi ini dipanggil "Strategi Kuantitatif Pelbagai Faktor Berasaskan Purata Bergerak Eksponen dan Pemberat Volume". Ia terutamanya melaksanakan perdagangan kuantitatif dengan menggabungkan dua faktor iaitu purata bergerak eksponen (EMA) dan pemberat volume. Strategi ini mempertimbangkan trend harga, maklumat volume dan maklumat harga terkini secara menyeluruh, dapat menangkap peluang pasaran dengan berkesan dan mempunyai kelebihan tertentu.

Prinsip Strategi

Penunjuk teras strategi ini ialah nRes, yang menggabungkan purata bergerak eksponen xMAVolPrice, purata bergerak eksponen volume xMAVol dan harga penutup terkini close, dikira melalui formula berikut:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Di sini, xMAVolPrice ialah purata bergerak eksponen hasil darab harga penutup dan volume, mencerminkan maklumat gabungan harga dan volume; xMAVol hanyalah purata bergerak eksponen volume; nRes ialah nisbah dua purata bergerak eksponen, mencerminkan maklumat harga yang telah dilaraskan.

Strategi ini menentukan arah beli atau jual dengan membandingkan saiz nRes dengan harga penutup terkini:

if (nRes < close[1])

Beli (long)

if (nRes > close[1])

Jual (short)

Jika nRes lebih kecil daripada harga penutup terkini, ia menunjukkan harga yang dilaraskan volume adalah lebih rendah daripada harga terkini, yang merupakan isyarat beli; jika nRes lebih besar daripada harga penutup terkini, ia menunjukkan harga yang dilaraskan volume adalah lebih tinggi daripada harga terkini, yang merupakan isyarat jual.

Kesimpulannya, strategi ini menentukan arah beli atau jual dengan membandingkan penunjuk harga yang dilaraskan volume (nRes) dengan harga penutup terkini, dan ia merupakan strategi perdagangan kuantitatif yang tipikal.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

-

Gabungan maklumat pelbagai faktor. Strategi ini bukan sahaja mengambil kira maklumat harga, tetapi juga menggabungkan maklumat volume, memanfaatkan sepenuhnya ciri pelbagai faktor saham, dan dapat menilai arah aliran pasaran dengan lebih tepat.

-

Mengurangkan isyarat palsu. Dengan pemberat volume, ia dapat menapis penembusan palsu yang disebabkan oleh volume yang tidak mencukupi. Ini dapat mengurangkan perdagangan yang tidak perlu dan mengelakkan kerugian.

-

Sensitiviti masa nyata yang tinggi. Berbanding dengan penunjuk seperti purata bergerak mudah, purata bergerak eksponen dalam strategi ini lebih sensitif kepada data terkini, membolehkan ia menangkap perubahan pasaran terkini dengan lebih pantas.

-

Mudah dilaksanakan. Strategi ini mempunyai idea yang mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk keperluan perdagangan kuantitatif.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan tertentu, ia juga menghadapi risiko berikut:

-

Maklumat volume tidak boleh dipercayai. Penunjuk volume mudah dimanipulasi, tidak stabil, dan boleh menyebabkan kekeliruan.

-

Peluang beli/jual yang jarang. Berbanding dengan strategi yang mengikut trend mudah, strategi ini mempunyai peluang yang agak sedikit untuk membuat keputusan, yang boleh menyebabkan kekurangan perdagangan.

-

Kesukaran pemilihan parameter. Pilihan parameter seperti panjang purata bergerak (length) boleh memberi kesan besar terhadap prestasi strategi, dan pemilihan yang tidak sesuai boleh mengurangkan pulangan dengan ketara.

-

Risiko perubahan pasaran yang drastik. Dalam pasaran yang bergerak pantas, penunjuk mungkin tidak sempat bertindak balas terhadap harga terkini, menyebabkan terlepas peluang perdagangan terbaik.

Penyelesaian: optimumkan tetapan parameter, kawal saiz kedudukan dengan ketat, tetapkan stop loss dan take profit; gunakan penunjuk faktor lain untuk pengesahan; laraskan kekerapan pegangan secara sesuai.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Logik buka kedudukan yang lebih fleksibel. Buka kedudukan apabila perbezaan antara nRes dan harga penutup melebihi ambang tertentu, bukan hanya berdasarkan klasifikasi binari, bagi menangkap lebih banyak peluang.

-

Menambah mekanisme pengurusan kedudukan. Laraskan saiz kedudukan setiap dagangan secara dinamik mengikut tahap turun naik pasaran, bagi mengawal risiko dengan berkesan.

-

Menggabungkan faktor lain. Tambah lebih banyak faktor seperti penunjuk sentimen, faktor asas, dll., untuk menjadikan penilaian strategi lebih menyeluruh.

-

Pengoptimuman parameter secara adaptif. Bina algoritma untuk mengoptimumkan parameter seperti length secara automatik, membolehkan ia menyesuaikan diri secara adaptif mengikut ciri pasaran dalam tempoh yang berbeza.

-

Menggunakan model pembelajaran mesin. Gunakan model pembelajaran mendalam seperti RNN untuk memodelkan ciri pelbagai dimensi, mencapai strategi bukan linear hujung ke hujung.

Kesimpulan

Strategi ini menggabungkan maklumat pelbagai faktor seperti harga dan volume, melaraskan penunjuk harga melalui purata bergerak eksponen volume, dan membandingkannya dengan harga penutup terkini untuk menentukan arah dagangan. Berbanding dengan penunjuk tunggal, ia mempunyai kelebihan seperti maklumat yang lebih kaya dan pengurangan isyarat palsu. Walau bagaimanapun, ia juga menghadapi risiko seperti manipulasi volume dan bilangan titik keputusan yang sedikit. Pada masa hadapan, penambahbaikan boleh dilakukan dari segi pengoptimuman logik buka kedudukan, pengurusan kedudukan, penambahan lebih banyak faktor, dll., untuk menjadikan prestasi strategi lebih baik.

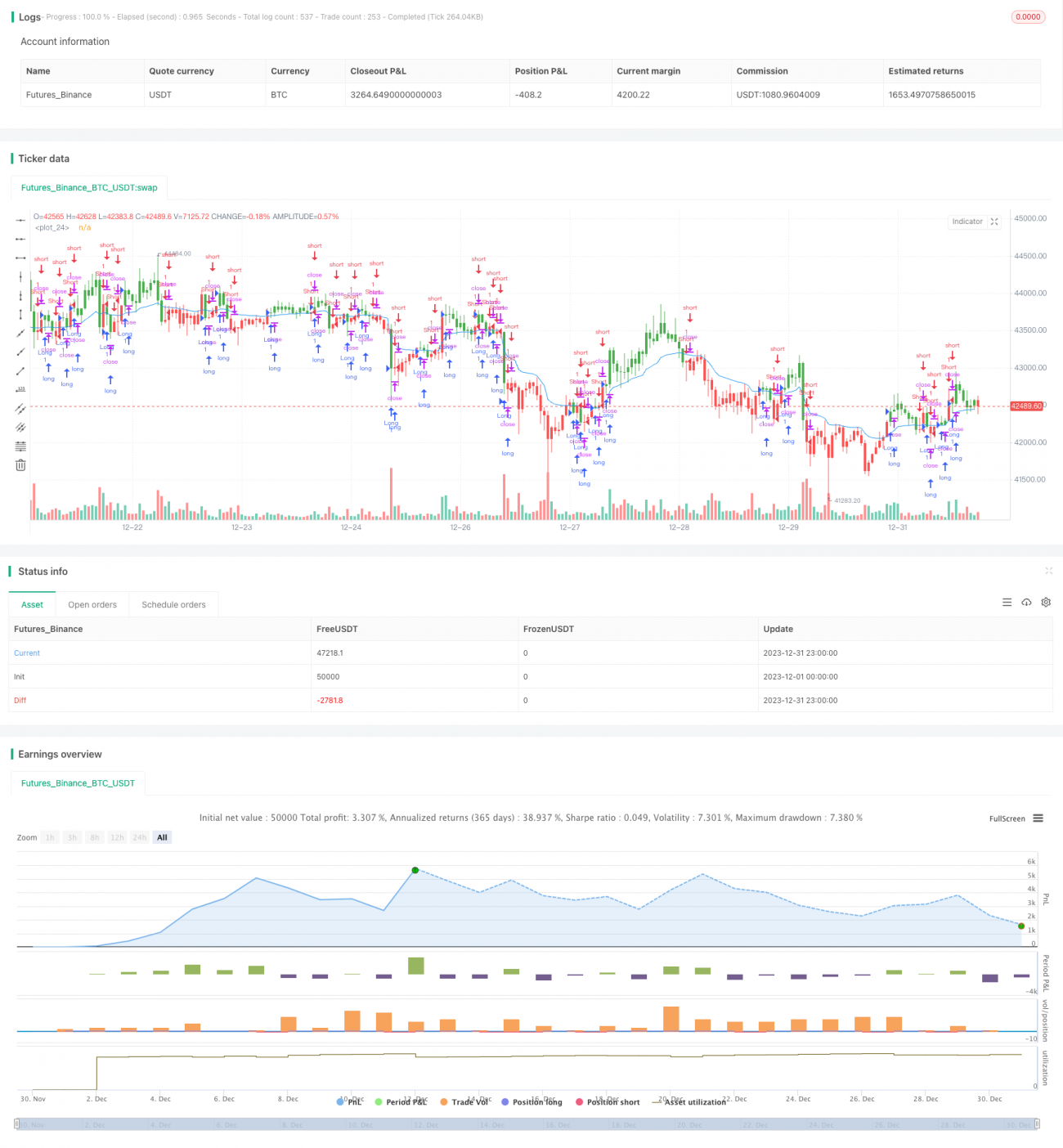

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1