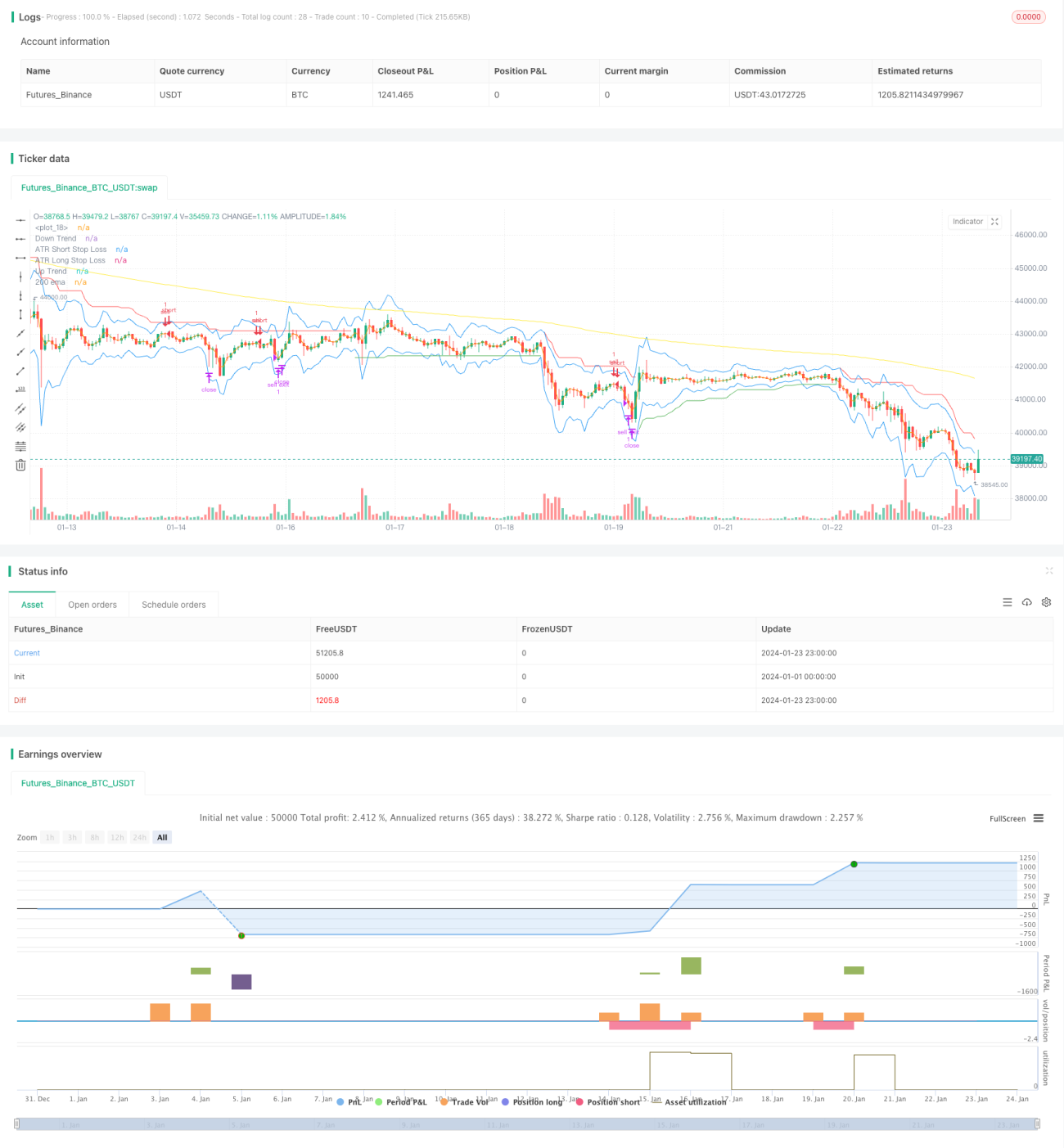

Strategi Perdagangan Trailing Stop Stochastic Supertrend

Gambaran Keseluruhan

Ini adalah strategi dagangan yang menggabungkan pelbagai penunjuk teknikal untuk menghentikan kerugian secara menjejak. Ia menggunakan penunjuk Supertrend, Stokastik, Purata Pergerakan 200 hari dan hentian rugi ATR untuk mengenal pasti isyarat dagangan dan menetapkan tahap henti rugi. Strategi ini sesuai untuk dagangan trend jangka sederhana hingga panjang dan dapat mengawal risiko dengan berkesan.

Prinsip Strategi

Apabila garisan K Stokastik jatuh dari zon terlebih beli, Supertrend menunjukkan arah menaik, dan harga menembusi Purata Pergerakan 200 hari, maka posisi beli diambil; apabila garisan K Stokastik naik dari zon terlebih jual, Supertrend menunjukkan arah menurun, dan harga menembusi di bawah Purata Pergerakan 200 hari, maka posisi jual diambil. Selepas dagangan, henti rugi ditetapkan secara dinamik menggunakan penunjuk ATR.

Secara khusus, apabila nilai K Stokastik menembusi ke atas 80, ia dianggap sebagai isyarat terlebih beli; apabila nilai K Stokastik menembusi ke bawah 20, ia dianggap sebagai isyarat terlebih jual. Penunjuk Supertrend menentukan arah trend harga. Apabila Supertrend menunjukkan arah ke atas, ia bermaksud harga berada dalam trend menaik; apabila Supertrend menunjukkan arah ke bawah, ia bermaksud harga berada dalam trend menurun. Penunjuk ATR digunakan untuk mengira julat sebenar.

Syarat pencetus isyarat beli: Garisan K Stokastik jatuh dari zon terlebih beli (kurang daripada 80), Supertrend menunjukkan arah ke atas, harga berada di atas Purata Pergerakan 200 hari.

Syarat pencetus isyarat jual: Garisan K Stokastik naik dari zon terlebih jual (lebih daripada 20), Supertrend menunjukkan arah ke bawah, harga berada di bawah Purata Pergerakan 200 hari.

Selepas masuk pasaran, henti rugi ATR ditetapkan untuk menjejaki pergerakan harga dan mengawal risiko. Henti rugi untuk posisi beli ialah harga terendah tolak nilai ATR didarab dengan pekali; henti rugi untuk posisi jual ialah harga tertinggi tambah nilai ATR didarab dengan pekali.

Kelebihan Strategi

Strategi ini menggabungkan pelbagai penunjuk untuk menilai arah trend dan masa masuk, yang dapat menapis isyarat palsu dengan berkesan. Pada masa yang sama, penggunaan henti rugi dinamik ATR membolehkan kawalan risiko berdasarkan turun naik pasaran, memaksimumkan pemeliharaan modal.

Berbanding dengan strategi pengikut trend seperti purata pergerakan mudah, strategi ini dapat menangkap titik perubahan dengan lebih baik. Berbanding dengan kaedah henti rugi tunggal, henti rugi dinamik ATR ini lebih fleksibel. Oleh itu, secara keseluruhan strategi ini mempunyai nisbah risiko-pulangan yang baik.

Risiko Strategi

Strategi ini bergantung terutamanya pada penilaian penunjuk. Jika penunjuk memberikan isyarat yang salah, ia boleh menyebabkan kerugian akibat operasi yang bertentangan. Selain itu, dalam pasaran yang tidak menentu (sideways), henti rugi mungkin sering dicetuskan, menyebabkan kerugian.

Walaupun henti rugi ATR boleh menyesuaikan tahap henti rugi berdasarkan turun naik, ia tidak dapat mengelakkan sepenuhnya kebarangkalian henti rugi ditembusi. Jika terdapat lompang harga (price gap), pesanan henti rugi mungkin dicetuskan secara langsung.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa dimensi berikut:

-

Melaraskan parameter penunjuk untuk meningkatkan ketepatan isyarat beli/jual. Contohnya, menguji parameter Stokastik yang berbeza, atau melaraskan tempoh ATR dan parameter pengganda penunjuk Supertrend.

-

Menguji keberkesanan kaedah henti rugi lain. Contohnya, mencuba algoritma henti rugi pintar adaptif yang lebih fleksibel daripada henti rugi ATR, atau mempertimbangkan untuk membiarkan henti rugi mengikuti tahap henti rugi bergerak.

-

Menambah syarat penapisan untuk masuk pasaran dalam situasi yang lebih boleh dipercayai. Contohnya, menambah penapis seperti penunjuk volum dagangan untuk mengelakkan kemasukan palsu berdasarkan penunjuk apabila volum tidak mencukupi.

-

Mengoptimumkan strategi pengurusan modal, contohnya, melaraskan saiz posisi secara dinamik.

Kesimpulan

Strategi dagangan henti rugi menjejak Stochastic Supertrend menggunakan pelbagai penunjuk untuk menilai arah trend dan menggunakan penjejakan pintar ATR untuk mengawal risiko. Strategi ini dapat menapis bunyi pasaran dengan berkesan dan mempunyai nisbah risiko-pulangan yang baik. Kita boleh terus mengoptimumkan strategi ini dengan melaraskan parameter, mengubah suai kaedah henti rugi, dan menambah syarat penapisan supaya ia dapat menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

- 1